Стратегія фінансування - це розробка плану одержання коштів для розвитку, розширення, створення підприємства. Для цього необхідно визначити потребу у фінансових джерелах. Загальна потреба у фінансових коштах може покриватись за рахунок власних і позичених джерел.

Після визначення потреби у фінансових коштах визначаються джерела фінансування потреб підприємства. Вони визначаються підприємством самостійно з урахуванням його спроможності повернути кошти.

У чому полягає сутність бюджетування?

Одним із напрямів фінансового управління є бюджетування, яке можна подати як інтегровану систему складання бюджетів, поточного контролю за їх виконанням, обліку відхилень фактичних показників від бюджетних та аналізу причин суттєвих відхилень. При цьому бюджет підприємства є засобом балансування доходів та витрат, надходжень і виплат грошових коштів. В основі концепції бюджетування покладено забезпечення успішного функціонування підприємства способом погодження стратегічних планів з поточними та оперативними; координації й інтеграції поточних планів за різними напрямками бізнесу; створення системи якісного інформаційного забезпечення менеджерів різних рівнів управління в необхідні терміни; створення системи контролю за виконанням фінансових планів.

Бюджетування як систему фінансового управління можна подати у вигляді взаємопов'язаних економічних, аналітичних і фінансових блоків, які об'єднують заходи, необхідні для ефективної діяльності підприємств (рис. 13.10).

Бюджетування, хоч і тісно взаємодіє з плануванням, зокрема фінансовим, але за охопленням елементів з підготовки управлінських рішень має об'ємнішу сферу функціонування. В основі бюджетування покладено інтегрований підхід до основних функцій управління: прогнозування та планування, організації, обліку, контролю, регулювання, аналізу.

Від чого залежить структура системи бюджетування?

Слід пам'ятати, що структура системи бюджетів і ступінь деталізації її складових визначається особливостями виробничого процесу (у тому числі видом продукції та послуг, методами виробництва й маркетингу); організаційної структури; організації системи бухгалтерського обліку, виробничого й фінансового контролю; інформаційними потребами менеджменту; розмірами підприємства й тим, що є предметом бюджетування; кваліфікацією керівників і тих, хто розробляє бюджети.

За традиційного бюджетування плановий обсяг потреби в капіталі залежить від прогнозованих величини грошових виплат та надходжень, а також часового інтервалу між ними. Нестача чи надлишок грошових коштів за певний проміжок часу визначається, як різниця між наростаючими підсумками грошових виплат і надходжень за цей період. Методика визначення потреби в капіталі на прогнозований період зводиться, перш за все, до визначення планової суми грошових виплат у розрізі окремих їхніх складових. Види потреби в капіталі можна класифікувати за типом грошових виплат підприємств:

^ грошові видатки в результаті операційної діяльності;

^ грошові видатки в результаті інвестиційної діяльності;

^ грошові видатки в результаті фінансової діяльності.

Загальна потреба в капіталі розраховується як сума капіталу, необхідного для фінансування основних засобів і нематеріальних активів (інвестиційна діяльність), і капіталу для фінансування оборотних активів (операційна діяльність) [108, с. 207 - 208].

Які бюджети складаються на підприємстві?

Базовою ланкою системи бюджетування є операційні бюджети, які включають окремі частини надходження й використання ресурсів підприємства. Основна частина операційних бюджетів прямо чи опосередковано впливає на показники, що характеризують результати поточної діяльності й, перш за все, показники доходу та здійснених поточних витрат, які знаходять відображення в групі аналітичних бюджетів. Операційні, спеціальні та допоміжні бюджети необхідні, перш за все, для взаємозв'язку натуральних показників бюджетування з вартісними, для більш точної розробки основних бюджетів, визначення найбільш важливих пропорцій, обмежень та припущень, які можуть ураховуватись при складанні основних бюджетів. Склад операційних й допоміжних бюджетів може визначатися керівниками підприємства, виходячи з характеру цілей та завдань, які перед ними поставлені. Спеціальні бюджети необхідні для більш точного визначення цільових показників і нормативів бюджетування, більш точного обліку регіональних особливостей фінансово-господарської діяльності.

Фінансові бюджети відображають вплив прийнятих рішень у виробничій, комерційній, інвестиційній діяльності підприємства на його фінансові ресурси й фінансову рівновагу протягом бюджетного періоду.

В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних засобів, будь-яких інших довгострокових вкладень ресурсів підприємства, що й становить основу інвестиційного циклу [108, с. 208-209].

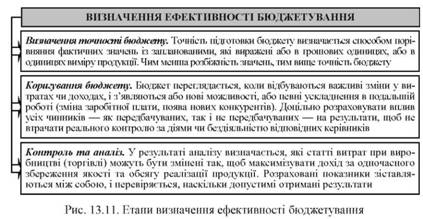

Яким чином визначається ефективність бюджетування?

Ефективність бюджетування досягається у результаті змістовного аналізу, обгрунтованого передбачення, постійного контролю та своєчасного проведення необхідних заходів залежно від змін зовнішніх та внутрішніх економічних обставин з метою максимізації прибутку чи мінімізації збитків. Етапи визначення ефективності бюджетування зображені на рис. 13.11.

У процесі контролю виконання бюджетів використовують гнучкі та фіксовані (статичні) бюджети. У гнучких бюджетах планові розрахунки затрат і фінансових результатів прив'язуються до обсягів виробництва та реалізації продукції. До цієї категорії бюджетів відносять бюджет затрат, які належать до умовно-змінних (змінюються пропорційно до обсягів виробництва). На відміну від цього, показники фіксованих бюджетів здебільшого не змінюються зі зміною обсягів виробництва. За принципом фіксованого бюджетування складають бюджет адміністративних витрат, бюджет на рекламу тощо [108, с. 210].

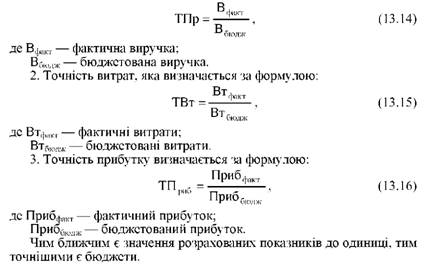

Які показники найчастіше використовуються при визначенні точності бюджетів?

Найчастіше використовуються такі показники:

1. Точність продажів, яка розраховується за формулою:

Яким чином визначається ефективність бюджетування?

Які показники найчастіше використовуються при визначенні точності бюджетів?

РОЗДІЛ 5. АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ

У чому полягає сутність та принципи антикризового управління підприємством?

Що таке банкрутство та які передумови його виникнення?

Які існують види банкрутства?

Що таке криза і як класифікують кризові явища?

Які заходи передбачені чинним законодавством України щодо посилення ефективності застосування процедури банкрутства?