Прибуток підприємства є завжди об'єктом розподілу.

Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів у вигляді податків та інших обов'язкових платежів. Визначення напрямів витрачання прибутку, що залишається у розпорядженні підприємства, структури статей його використання знаходяться в компетенції підприємства.

Розподіл прибутку - процес направлення прибутку в бюджет.

На підприємстві розподілу підлягає чистий прибуток ,тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов'язкових платежів.

Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства.

Розподіл чистого прибутку розглядається за трьома напрямами [51, с. 122 - 123]:

- на користь держави;

- на користь підприємства;

- на користь власників. Розглянемо їх детальніше.

Розподіл прибутку на користь держави здійснюється через сплату податку на прибуток. Пропорції цього розподілу впливають на подальшу діяльність підприємства не тільки з точки зору обсягів виробництва, але й визначають можливість здійснення інвестиційної діяльності. Високе оподаткування прибутку може спричинити перенесення частини або всієї діяльності підприємства у "тінь".

Розподіл прибутку на користь підприємства

Цей розподіл залежить від багатьох чинників. Так, у період освоєння нової техніки, технології, розробки нових видів продукції підприємство має значну потребу у фінансових ресурсах. Їх можна мобілізувати за рахунок прибутку, але тоді скорочується частка власників у розподіленому прибутку. Також прибуток може бути спрямований на здійснення матеріального стимулювання працівників підприємства, розвиток соціальної інфраструктури тощо.

Статутом підприємства може бути передбачене створення за рахунок прибутку різноманітних фондів - резервного, страхового тощо. Обсяги відрахувань від прибутку у названі фонди здійснюється на основі статуту підприємства за рішенням засновників.

Розподіл прибутку на користь власників

Здійснюється у вигляді виплати дивідендів (для акціонерних товариств) або відсотків за частками власників у статутному капіталі (для інших товариств).

В умовах ринкового господарства держава не втручається у процес розподілу прибутку. Підприємство повинно самостійно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення працівників та інші цілі.

Вважаємо, процес розподілу прибутку ґрунтується на таких цілях:

- збалансованості інтересів - прибуток, отриманий підприємством у результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між державою і підприємством;

- цільової направленості - прибуток для держави надходить у відповідні бюджети у вигляді податків, обов'язкових платежів, ставки яких не можуть бути довільно змінені;

- зацікавленості - величина прибутку підприємства, що залишається в його розпорядженні після сплати податків, не повинна знижувати його зацікавленість у зростанні обсягів виробництва та поліпшенні результатів виробничо-господарської і фінансової діяльності;

- стимулювання - прибуток, що залишається в розпорядженні підприємства, насамперед направляється на заощадження, забезпечення його подальшого розвитку.

На політику підприємства, щодо його розподілу впливають також зовнішні та внутрішні фактори (рис. 5.7).

Рис. 5.7. Фактори впливу на розподіл прибутку підприємства

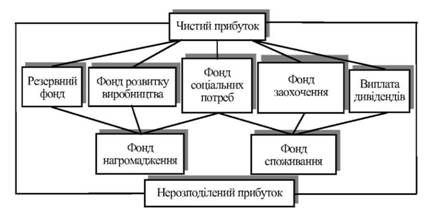

Використання чистого прибутку підприємство могло здійснювати через попереднє формування цільових грошових фондів або спрямовуючи кошти безпосередньо на фінансування витрат. Можливий також був розподіл чистого прибутку частково через попереднє формування цільових фондів, а частково шляхом безпосереднього фінансування витрат.

На рис. 5.8 зображено структурно-логічну схему використання чистого прибутку підприємства до введення національних положень (стандартів) бухгалтерського обліку.

Принципове значення в розподілі чистого прибутку мало досягнення оптимального співвідношення між фондом нагромадження і фондом споживання. Ці фонди умовні, безпосередньо на підприємстві вони не утворювалися, а їхню величину можна було встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. За адміністративної системи управління економікою здійснювалось державне регулювання співвідношення фондів нагромадження і споживання.

Рис. 5.8. Структурно-логічна схема використання чистого прибутку до реформування бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів

Згідно з прийнятими положеннями (стандартами) бухгалтерського обліку не передбачено формування за рахунок прибутку ряду цільових фондів, як це мало місце раніше. Передбачено облік використання чистого прибутку на створення резервного фонду, виплату дивідендів, поповнення статутного фонду, інші напрямки використання.

На сьогодні, в процесі використання прибутку, суб'єкт господарювання повинен балансувати інтереси підприємства щодо тезаврації прибутку та потреб політики грошових дивідендних виплат. В цілому напрями використання прибутку включають: тезаврацію прибутку; розподіл прибутку серед власників (рис. 5.9).

Тезаврація прибутку - це спрямування прибутку на формування власного капіталу підприємства з метою фінансування інвестиційної діяльності.

Рис. 5.9. Напрями використання чистого прибутку

Загалом, фінансовий механізм тезаврації прибутку являє собою сукупність фінансово-правових операцій щодо спрямування частини чистого прибутку суб'єкта господарювання на формування власного капіталу підприємства з метою забезпечення покриття потреби суб'єкта господарювання у капіталі для фінансування інвестиційної та операційної діяльності. Зауважимо, що резервування прибутку поточного року не означає його вивільнення із господарського обігу, оскільки такий прибуток спрямовується на фінансування оборотних та необоротних активів, забезпечуючи у такий спосіб розширене відтворення на рівні окремого суб'єкта господарювання [158, с. 175 - 176].

Розподіл прибутку на користь власників

5.5. Зміст та принципи дивідендної політики підприємства

Методи нарахування дивідендів

Політика виплати дивідендів акціями

Політика викупу акцій

Розділ 6. Оборотні активи та їх організація на підприємствах

6.1. Сутність, склад, структура та види оборотних активів на підприємстві

6.2. Нормування оборотних активів на підприємстві

Нормування оборотних активів у виробничих запасах