6.1. Сутність, склад, структура та види оборотних активів на підприємстві

При здійсненні господарської діяльності у розпорядженні підприємства знаходяться різні види майна в матеріальній та нематеріальній формі. За економічним змістом майно підприємства є його активами. Час від часу, принаймні з початку цього століття, починалися спроби дати досконале визначення активів.

Різноманітні автори пропонували різні формулювання - від "того, що подано дебетовим сальдо", до "майбутнього потенційного прибутку". Наприклад, одна із найпопулярніших на Заході концепцій, подана Американським інститутом бухгалтерів, визначає активи в такий спосіб: "Активи - це величина, подана дебетовим сальдо, що залишилося або залишиться після закриття рахунків належним чином відповідно до облікових принципів ... , при тому, що вона відбиває або право власності, або придбану вартість, або понесені витрати, які призвели до виникнення власності або стосуються майбутнього звітного періоду...". Тут важливо те, що активи визначаються виходячи з правил або принципів бухгалтерського обліку. Подібної позиції притримується і Американський інститут присяжних бухгалтерів: "Активи - це економічні ресурси підприємства, визнані й оцінювані (вимірювані) відповідно до узвичаєних правил бухгалтерського обліку..." [2].

У даних формулюваннях практично нічого не говориться про характеристики активу, але підкреслюється, що визначення активів неможливо у відриві від інших принципів бухгалтерського обліку. Були також спроби визначення активів через їх властивості. Часто використовується поняття активів як джерела потенційного прибутку або майбутньої вигоди. Наприклад, існували визначення активів як:

- джерела майбутніх прибутків;

- будь-який майбутній прибуток;

- сукупність доходного потенціалу;

- будь-який економічний ресурс, здатний приносити прибуток господарюючому суб'єкту;

- імовірні майбутні економічні вигоди.

Проте, характеризуючи активи як джерело майбутніх прибутків, різноманітні автори підкреслюють також і інші риси, наприклад конвертованість у кошти або вимірність у таких, права на майбутні прибутки і т. ін.

У сучасних визначеннях активів виділяються три істотних ознаки [2]:

- майбутні економічні вигоди;

- контроль над доступом до таких вигод сторонніх осіб;

- походження з минулих господарських операцій або подій. Отже, загалом у західній бухгалтерській практиці активи визначаються як:

- імовірні майбутні економічні вигоди, одержувані або контрольовані конкретним господарюючим суб'єктом у результаті минулих операцій або подій;

- потенційний прибуток або майбутні економічні вигоди, контрольовані господарюючим суб'єктом у результаті минулих операцій або інших минулих подій;

- права або інший доступ до майбутніх економічних вигод, контрольованих господарюючим суб'єктом у результаті минулих операцій або подій;

- економічні ресурси або джерело, від яких очікується одержання в майбутньому економічних вигод, контрольовані господарюючим суб'єктом у результаті минулих операцій або подій.

Розвиток бухгалтерської думки в колишньому Радянському Союзі розпочався приблизно у 30-х роках. Але далеко не одразу тут з'явилося чітке визначення предмету бухгалтерського обліку, і тим більше - економічної сутності активів.

В усіх роботах 30-х років предмет бухгалтерського обліку висвітлювався досить істотно, але достатньої чіткості в характеристиці цієї важливої категорії науки про бухгалтерський облік тоді ще досягнуто не було. Поняття активів як таких ще взагалі не існувало, і вони, природно, не знаходили місця у визначенні предмету бухгалтерського обліку.

Мабуть, найбільш вдалим визначенням предмету бухгалтерського обліку можна вважати формулювання О. І. Лозинського: "Предметом бухгалтерського обліку... є елементи процесу соціалістичного відтворення в окремих радянських підприємствах у їхній грошовій оцінці". Тут фігурує поняття "елементи процесу відтворення", яке пізніше буде уточнене, і тоді, нарешті, з'явиться поняття "актив" [2].

Більш чітко предмет бухгалтерського обліку в ті роки був охарактеризований П. Н. Василенко, де вже фігурувало поняття-про-образ активів, яке отримало назву "засоби господарства". Приблизно такої ж точки зору притримувався і Р. Я. Вейцман: "Предметом облікового спостереження є стан господарських засобів і господарські процеси". Але по деяких питаннях у роботах цих авторів спостерігався регрес. Так, деякі з них пізніше відмовились від включення господарських засобів до предмету бухгалтерського обліку, обмежившись лише "господарською діяльністю".

У 50-х роках розвиток бухгалтерського обліку як науки у колишньому СРСР отримав новий поштовх, а разом із цим почалися нові спроби дати визначення предмету бухгалтерського обліку і, зокрема, активам підприємства. Після декількох невдалих варіацій на тему "предмет бухгалтерського обліку" у його визначенні міцно закріпилися активи (у вигляді "господарських засобів" або "засобів господарювання"). Але поки що нікому не спадало на думку чітко та однозначно визначити, що саме потрібно відносити до цих "господарських засобів" [2].

У 60-х - початку 70-х років, які закінчили собою "новаторський" етап розвитку радянського бухгалтерського обліку, були остаточно сформульовані всі ідеї радянських вчених з приводу господарських засобів підприємства.

Якщо аналізувати зміст усього вищезазначеного з приводу розвитку активів у радянській бухгалтерській практиці, то потрібно зазначити, що саме поняття "активи", якщо можна так висловитись, дуже "капіталістичне". За соціалістичної моделі економіки воно знаходилося трохи не при справах. Все соціалістичне народне господарство розглядалося, як одне гігантське підприємство, визначення "господарських засобів" були досить примітивними у порівнянні із західними аналогами. На перший погляд до активів, за деяким виключенням, відносились ті ж ресурси підприємства, що й на Заході. Але активи обліковувались без урахування критерію їх корисності та дійсної вартості. Так, запаси, які роками не використовувалися (запасні частини застарілих моделей машин та обладнання тощо), обліковувалися на рахунках та відображалися у фінансовій звітності. Дебіторська заборгованість, нереальна для погашення, залишалась у складі активів протягом трьох років. Таким чином, бухгалтерський облік не відображав реальної вартості активів, а сама звітність давала спотворені показники та була непридатна для користувачів. Ситуація кардинально змінилася лише внаслідок реформування системи бухгалтерського обліку вже незалежної України.

В Україні відповідно до (П(С)БО активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому.

Активи - це усе чим володіє підприємство (готівка, дебіторська заборгованість, обладнання та майно підприємства) [36]. В інших наукових виданнях під ними розуміють ресурси, які перебувають у розпорядженні підприємства і використання яких веде до збільшення економічних вигід у майбутньому [159, с. 179].

Активи - це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються у господарській діяльності з метою одержання прибутку [120, с. 151]. Л. О. Коваленко, Л. М. Ремньова під активами розуміють всі види майна підприємства, що належать йому на праві власності й використовуються для здійснення статутної діяльності [69, с. 186].

Активи - це сукупність ресурсів, які використовуються підприємством в процесі господарської діяльності, підлягають ефективному контролю, що сприяє отриманню економічних благ в майбутньому.

Мета формування активів підприємства - виявлення та задоволення потреб підприємства в окремих видах активів для забезпечення виробничого процесу, а також оптимізація складу активів для забезпечення умов ефективної господарської діяльності.

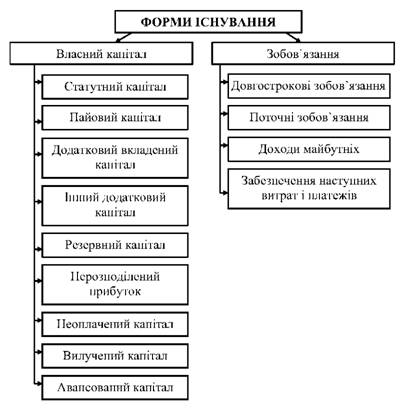

Підприємства одержують активи з різних джерел. В цілому їх поділяють на: власні (вклади засновників, прибуток, резерви, безповоротна фінансова допомога) та зобов'язання (кредиторська заборгованість) (рис. 6.1).

Рис. 6.1. Джерела формування активів підприємства

Власний капітал - це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками або залишені ними на підприємстві з чистого прибутку.

Статутний капітал - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Пайовий капітал - сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його фінансово-господарської діяльності

Додатковий вкладений капітал - сума перевищення капіталу вкладеного засновниками, над сумою статутного капіталу без зміни його розміру.

Інший додатковий капітал - вартість активів, безоплатно одержаних підприємством від юридичних або фізичних осіб.

Резервний капітал - це капітал який створюється за рахунок прибутку підприємства відповідно до законодавства та установчих документів.

Нерозподілений прибуток - капітал, що складається з чистого прибутку поточного року та нерозподіленого прибутку минулих років.

Неоплачений капітал - сума заборгованості учасників за внесками до статутного капіталу, розмір яких визначено установчими документами.

Вилучений капітал - фактична собівартість викуплених товариством у учасників акцій власної емісії або часток у статутному капіталі.

Авансований капітал - це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку.

Довгострокові зобов'язання - всі зобов'язання, які не є II поточними зобов'язаннями.

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу або 12 місяців з дати балансу.

Доходи майбутніх періодів - доходи, які включаються до складу поточних зобов'язань у тій частині, яка буде погашена протягом 12 місяців з дати балансу.

Забезпечення наступних витрат і платежів - нараховані у звітному періоді майбутні витрати і платежі (відпустки, гарантії), цільові надходження.

Формування активів підприємства пов'язано з такими основними етапами його розвитку на різних стадіях життєвого циклу [120, с. 155]:

- створення нового підприємства - найбільш відповідальний етап формування активів. Сформовані на цьому етапі активи багато в чому визначають потребу в стартовому капіталі, умовах генерування прибутку, швидкості обороту цих активів, рівні їхньої ліквідності;

- розширення, реконструкція та модернізація діючого підприємства. Цей етап формування активів розглядається як постійний процес розвитку підприємства в розрізі основних стадій його життєвого циклу. Розширення та відновлення складу активів діючого підприємства здійснюється у відповідності зі стратегічними завданнями його розвитку з урахуванням можливостей формування інвестиційних ресурсів;

- формування нових структурних одиниць діючого підприємства - дочірніх підприємств, філій і т.п. Цей процес може здійснюватися шляхом формування нових структурних майнових комплексів або придбання готової сукупності активів у формі цілісного майнового комплексу.

Оперативне управління господарюючим суб'єктом вимагає достовірних і точних даних про стан і наявність господарських засобів, їх склад і розміщення, а також про джерела їх формування і цільове призначення. Таку інформацію, узагальнену і згруповану певним чином, отримують за допомогою бухгалтерського балансу (Додаток 3).

Слово "баланс" (лат. bis - двічі, Jons - чаша терезів) означає дві чаші, як символ рівноваги. Загальне і широке його використання розпочинається з XIV ст. в Західній Європі, зокрема Італії і Німеччині. Як символ рівноваги ваги (терези) зображені на гербі Міжнародної спілки бухгалтерів.

Баланс - це метод відображення стану господарських засобів (майна) за їхнім складом і джерелами утворення у вартісній оцінці на певну дату.

За формою баланс - таблиця, на лівій стороні якої відображають склад і розміщення господарських засобів і яка називається активом, а на правій стороні, що називається пасивом, відображають джерела формування господарських засобів. Слова "актив" і "пасив" означають відповідні сторони бухгалтерського балансу. Це так звана горизонтальна форма побудови бухгалтерського балансу, як правило, характерна для Німеччини, Італії, Росії. Для України така побудова практична і традиційна. Скажімо, в Англії, США використовують вертикальну форму побудови бухгалтерського балансу: спочатку показують склад активу, а потім - пасиву.

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об'єднані в економічно однорідні групи, які називають статтями балансу. Статті балансу мають загальну назву, окремий код, їх записують окремими сумами. Статті бухгалтерського балансу поділяють на активні (ті, що розміщені в активі балансу) і пасивні (ті, що розміщені у пасиві балансу).

Статті активу завжди характеризують господарські засоби: основні засоби, запаси, кошти, дебітори та ін. Статті пасиву завжди характеризують джерела власних і залучених коштів: статутний капітал, прибуток, кредити банку, розрахунки з постачальниками тощо.

Змістовна частина бухгалтерського балансу визначається його будовою та структурою. У побудові активу і пасиву є як вітчизняна, так і світова практика. Загальну характеристику побудови активу і пасиву балансу у світовій і вітчизняній практиці показано в табл. 6.1.

Процес формування активів будується на таких принципах [120, с. 156]:

- облік найближчих перспектив розвитку операційної діяльності та форм її диверсифікації;

- забезпечення відповідності обсягу та структури сформованих активів обсягу та структурі виробництва і збуту;

- забезпечення оптимальності складу активів з позиції ефективності господарської діяльності;

- забезпечення умов прискорення обороту активів у процесі їх використання;

- незавершені капітальні вкладення;

- інші позаоборотні активи.

Фінансові активи - це сукупність активів підприємства., що перебувають у формі наявних коштів і різних фінансових інструментів.

Фінансові активи включають [120, с. 152]:

- грошові активи в національній та іноземній валюті;

- дебіторська заборгованість;

- короткострокові та довгострокові фінансові вкладення.

Нефінансові активи - це сукупність матеріальних і нематеріальних активів.

Нефінансові активи поділяються на матеріальні та нематеріальні активи й включають [120, с. 152 - 153]:

1) матеріальні активи:

- основні кошти;

- незавершені капітальні вкладення;

- устаткування до монтажу;

- виробничі запаси сировини та матеріалів;

- незавершене виробництво;

- готова продукція;

- інші види;

2) нематеріальні активи:

- програмне забезпечення;

- товарні знаки;

- патенти;

- ноу-хау;

- права користування;

- ліцензії;

- інші нематеріальні активи.

Ліквідні активи - група активів підприємства,, які можуть бути переведені в грошову форму без втрат своєї поточної вартості лише після закінчення тривалого періоду часу.

- вибір найбільш прогресивних видів активів з позиції забезпечення росту ринкової вартості підприємства. На сьогодні існують різні види активів.

Таблиця 6.1. Порівняльна характеристика вітчизняної і світової практики побудови активу і пасиву балансу

Вітчизняна практика | Актив Актив будують у порядку зростання ліквідності: - нерухомість: - запаси; - кошти | Пасив Пасив будують за зобов'язаннями перед власниками коштів: спочатку своїми, а потім чужими |

Світова практика | Актив будують у порядку убування ліквідності: - грошові кошти; - товари і запаси; - нерухомість; - акціонерний капітал | Пасив будують за ступенем погашення: - поточні рахунки до оплати; - довготермінові пасиви; - акціонерний капітал |

Оборотні активи - сукупність майнових цінностей підприємства,, що обслуговують поточний господарський процес і повністю споживаються протягом одного виробничого циклу.

До складу оборотних активів належать [120, с. 152]:

- запаси сировини та матеріалів;

- незавершене виробництво;

- готова продукція на складі;

- дебіторська заборгованість;

- короткострокові фінансові вкладення;

- витрати майбутніх періодів.

Позаоборотні активи - це сукупність майнових цінностей підприємства, що багаторазово беруть участь у процесі його господарської діяльності й, переносять на продукцію використану вартість частинами.

Позаоборотні активи включають [120, с. 152]:

- основні кошти;

- нематеріальні активи;

Ліквідні активи підприємства включають [120, с. 153]:

- грошові активи;

- короткострокові фінансові вкладення;

- дебіторську заборгованість (крім безнадійної);

- запаси готової продукції на складі.

Неліквідні активи - група активів підприємства, які швидко перетворюються в грошову форму без відчутних втрат своєї поточної вартості з метою своєчасного забезпечення платежів по поточних зобов'язаннях.

До неліквідних активів відносять [120, с. 153]:

- основні кошти;

- незавершені капітальні вкладення;

- устаткування до монтажу;

- довгострокові вкладення;

- безнадійну дебіторську заборгованість;

- витрати майбутніх періодів.

Ідентифіковані активи - придбані активи, які на дату придбання відповідають критеріям визначення статей балансу, встановлених Положенням (стандартом) бухгалтерського обліку № 2.

Як було зазначено у попередніх темах для здійснення власної фінансово-господарської діяльності підприємство повинно мати у своєму розпорядженні відповідні виробничі фонди (рис. 6.2).

Поділ активів на основні й оборотні прийшло в практику бухгалтерського обліку з економіки через судову сферу наприкінці XIX або початку XX ст. Вперше зазначені терміни з'явилися, поза всяким сумнівом, в Англії, у судових звітах, попавши туди з економічної літератури того часу. Пізніше в декількох судових справах також торкалися методів оцінки фіксованих (необоротних) і оборотних активів.

Варто також відзначити, що одна з основних вигод, яка спонукала економістів та бухгалтерів того часу на поділ активів на основні й оборотні складається в можливості оцінки на підставі цього ліквідності господарюючого суб'єкта [2].

Рис. 6.2. Види виробничих фондів

Виробничі фонди - це матеріальна основа виробництва, яка існує у вигляді засобів та предметів праці.

Виробничий цикл підприємства - період повного обертання матеріальних елементів оборотних активів, що використовуються для обслуговування виробничого процесу.

Тривалість виробничого циклу підприємства визначається за формулою [21, с. 192]:

де ТВЦ - тривалість виробничого циклу підприємства, у днях; ПОсмн - період обертання середнього запасу сировини, матеріалів і напівфабрикатів, у днях; ПОнв - період обертання середнього обсягу незавершеного виробництва, у днях; ПОгп - період обертання середнього запасу готової продукції, у днях.

Операційний цикл підприємства - період повного обертання всієї суми оборотних активів, у процесі якого відбувається зміна окремих їх видів; цикл який характеризується проміжком часу між придбанням виробничих запасів і отриманням грошових коштів від реалізації виробленої з них продукції.

Тривалість операційного циклу підприємства визначається за формулою [21, с. 192]:

де ТОЦ - тривалість операційного циклу підприємства, у днях; ТОсмн - тривалість обертання запасів сировини, матеріалів та інших матеріальних факторів виробництва у складі оборотних активів, у днях; ТОгп- тривалість обертання запасів готової продукції, у днях; ТОдз - тривалість обертання поточної дебіторської заборгованості, у днях.

Зокрема, виокремлюють ще цикл грошового обороту (фінансовий цикл).

На тривалість фінансового циклу впливають такі чинники [69, с. 191]:

- тривалість операційного циклу підприємства та його окремих стадій;

- темпи зростання обсягів діяльності;

- рівень інфляції та необхідність створення страхових резервів виробничих запасів;

- сезонність виробництва, реалізації та постачання сировиною;

- стан кон'юнктури на ринку сировини та ринку готової продукції.

Фінансовий цикл - це період часу між початком оплати постачальникам отриманих від них сировини та матеріалів (погашенням кредиторської заборгованості) і початком надходження грошових коштів від покупців за поставлену їм продукцію (погашенням дебіторської заборгованості).

Тривалість операційного циклу підприємства визначається за формулою [21, с. 193]:

де ТФЦ - тривалість фінансового циклу, у днях; ТВЦ - тривалість виробничого циклу підприємства, у днях; ПОдз - середній період обертання поточної дебіторської заборгованості, у днях; ПОкз- середній період обертання поточної кредиторської заборгованості, у днях. Варто зазначити, що чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно для фінансування виробничих потреб підприємства (з урахуванням необхідності надання відстрочок платежів покупцям продукції для стимулювання збуту та можливості отримання відстрочок платежів з боку постачальників).

Зменшити фінансовий цикл можна шляхом прискорення обороту виробничих запасів та дебіторської заборгованості.

Розглянемо процес формування окремих циклів обігу оборотних активів підприємства на підприємстві.

Приклад 1.

Визначити тривалість операційного, виробничого та фінансового циклів підприємства, якщо середній період обертання запасів сировини, матеріалів - 25 днів; середній період обертання незавершеного виробництва - 8 днів; середній період обертання запасів готової продукції - 19 днів; середній період обертання поточної дебіторської заборгованості - 20 днів; середній період обертання поточної кредиторської заборгованості -16 днів.

Розв'язок:

1. Визначаємо тривалість операційного циклу: 25 + 8 + 19 + + 20 = 72 дні

2. Визначаємо тривалість виробничого циклу підприємства: 25 + 8+19 = 52 дні

3. Визначаємо тривалість фінансового циклу: 52 + 20 - 16 = 56 днів

Оборотні виробничі засоби і фонди обігу знаходяться у постійному русі і забезпечують безперервний кругообіг засобів. При цьому відбувається постійна і закономірна зміна форм авансованої вартості: з грошової вона перетворюється на товарну потім - на виробничу і знову на товарну і грошову

де Г - грошові кошти, які авансуються господарюючими суб'єктами; Т - засоби виробництва; В - виробництво; Т1 - готова продукція; Г2 - грошові кошти, одержані від продажу продукції, що включають в себе реалізований прибуток.

Оборотні засоби - це грошові ресурси, які вкладено в оборотні засоби і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції, які беруть участь у виробничому процесі один раз і повністю переносять свою вартість на собівартість продукції.

Склад оборотних засобів - це сукупність окремих елементів оборотних виробничих фондів та фондів обігу.

Найбільш досконало, на нашу думку, склад оборотних засобів пропонують Г. М. Азаренкова, Т. М. Журавель, Р. М. Михайленко (рис. 6.3).

Нормовані оборотні засоби - всі оборотні виробничі засоби, а також та частина фондів обігу, що представлена залишками нереалізованої продукції на складі.

Ненормовані оборотні засоби - засоби обігу за винятком готової продукції на складі.

Рис. 6.3. Склад оборотних активів (засобів) [1, с. 129]

Структура оборотних засобів - це частка вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

У різних галузях народного господарства склад та структура оборотних активів різні та залежать від типу галузі, складу витрат, виду продукції, що випускається, особливостей матеріально-технічного постачання тощо. У виробничій сфері, а також у торгівлі найбільшу частку в оборотних активах займають запаси [150, с. 180].

О. С. Філімоненков під запасами розуміє - активи, які перебувають у процесі виробництва з метою подальшого продажу отриманого прибутку виробництва; утримуються для подальшого продажу за умов звичайної господарської діяльності; утримуються для споживання під час виробництва продукції, виконання робіт чи надання послуг [150, с. 180]. Згідно П (С) БО 9

Запаси - це сукупність активів, які утримуються для подальшого продажу за умов звичайної господарської діяльності, перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством.

Запаси визнаються активами, якщо існує ймовірність того, що підприємство отримує у майбутньому економічні вигоди, пов'язані з їхнім використанням, та що їхня вартість може бути достовірно визначена [51, с. 75]. У господарській діяльності підприємства запаси поділяють на:

- сировина, основні і допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг;

- незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів;

- готова продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, що передбачені договором або іншим нормативно-правовим актом;

- товари у вигляді матеріальних цінностей, що придбані й утримуються підприємством з метою подальшого продажу;

- малоцінні та швидкозношувані предмети, що використовуються протягом одного року або операційного циклу.

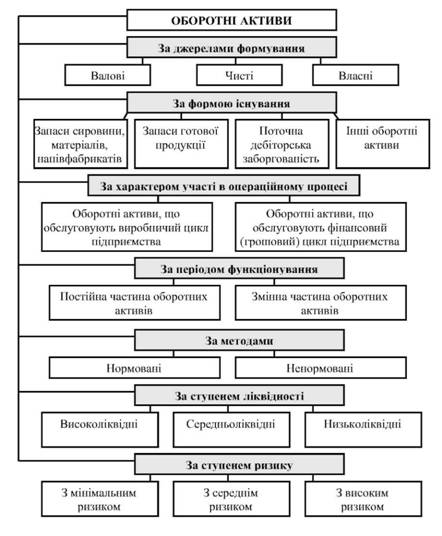

Оптимальний склад та структуру оборотних активів можна визначити на основі їх класифікації (рис. 6.4).

Валові оборотні активи - це загальний обсяг оборотних активів сформований за рахунок як власного, так і позикового капіталу.

Чисті оборотні активи - це частина оборотних активів, яка сформована за рахунок власного та довгострокового позикового капіталу.

Рис. 6.4. Класифікація оборотних активів підприємства

Власні оборотні активи - це частина оборотних активів, яка сформована за рахунок власного капіталу підприємства.

Запаси сировини, матеріалів і напівфабрикатів - вид оборотних активів, який характеризує обсяг вхідних матеріальних їх потоків у формі запасів, що забезпечують виробничу діяльність підприємства.

Запаси готової продукції - вид оборотних активів, який характеризує обсяг вихідних матеріальних їх потоків у формі запасів виробленої продукції, призначеної для реалізації.

Поточна дебіторська заборгованість - сума заборгованості на користь підприємства, представлена поточними фінансовими зобов'язаннями юридичних і фізичних осіб з розрахунків за товари, роботи, послуги, видані аванси та ін.

Грошові активи - це залишки грошових коштів у національній та іноземній валюті, короткострокові високоліквідні фінансові інвестиції.

Оборотні активи, що обслуговують виробничий цикл підприємства - це сукупність оборотних активів підприємства у формі запасів сировини, матеріалів, напівфабрикатів, обсягу незавершеної продукції та запасів готової продукції.

Оборотні активи, що обслуговують фінансовий цикл підприємства - це сукупність усіх товарно-матеріальних запасів і суми поточної дебіторської заборгованості за вирахуванням суми поточної кредиторської заборгованості.

Постійна частина оборотних активів - це незмінна частина оборотних активів, яка не залежить від сезонних та інших коливань операційної діяльності підприємства й не пов'язана з формуванням запасів товарно-матеріальних цінностей сезонного зберігання, дострокового завезення та цільового призначення.

Змінна частина оборотних активів - це частина оборотних активів, яка впродовж року варіює частинами й пов'язана із сезонним зростанням обсягу виробництва та реалізації продукції, необхідністю формування в певні періоди господарської діяльності підприємства запасів товарно-матеріальних цінностей сезонного зберігання, достроковим завезенням та цільовим призначення.

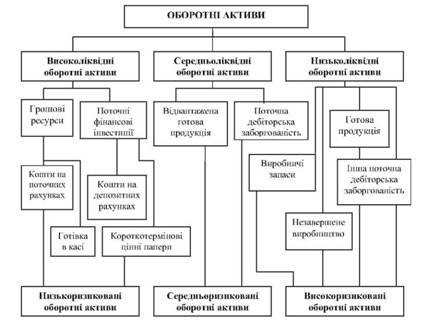

Що ж стосується класифікації оборотних активів за ступенем ліквідності, то варто відзначити, що найбільш ліквідними є: грошові ресурси та поточні фінансові інвестиції. До середньо ліквідних оборотних активів варто віднести: відвантажена готова продукція, поточна дебіторська заборгованість. Низьколіквідні оборотні активи включають: виробничі запаси, незавершене виробництво, готова продукція. Більш детально даний поділ відображено на рис. 6.5.

Віднесення матеріалізованих форм оборотних активів до середньоліквідних або низьколіквідних залежить від конкретної ситуації, що склалася в певний звітний період діяльності підприємства, і не є чітко встановленим. Це пояснюється тим, що частина матеріалізованого оборотного капіталу, найвіддаленіша від моменту реалізації, вірогідніше підлягає втраті у результаті зміни умов функціонування підприємства. Таким чином, ліквідність матеріалізованих оборотних активів є важливим фактором, що впливає на коливання рівня ризику при їх використанні.

Високоліквідні активи (грошові ресурси) забезпечують платоспроможність і стабільний фінансовий стан підприємства, менш ліквідні активи - безперебійний процес виробництва та реалізації продукції. Саме тому підприємство має збалансовувати розміщення оборотних активів у високоліквідні та середньоліквідні.

Рис. 6.5. Класифікація матеріалізованих форм оборотних активів підприємства залежно від ступеня ліквідності та ризику

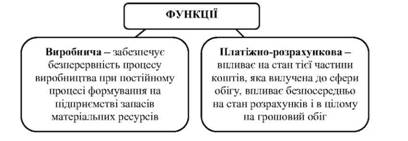

Оборотні активи, як і інші фінансові категорії, розкривають свою суть також при виконанні відповідних функцій (рис. 6.6): виробнича, платіжно-розрахункова.

Рис. 6.6. Функції оборотних активів

Підсумовуючи зазначене варто зауважити, що необхідність переходу на Національні стандарти бухгалтерського обліку, які не суперечать міжнародним стандартам, в тому числі і по обліку активів господарюючих суб'єктів, продиктовано тим, що старі положення бухгалтерського обліку, які базувалися, в основному на правилах Закону України "Про оподаткування прибутку підприємств", не давали реального уявлення про активи, що, в свою чергу, утруднювало:

- прийняття управлінських рішень;

- складання бізнес планів;

- отримання інвестицій, у тому числі від іноземних партнерів.

Таким чином, П(С)СБО привели значення активів до їх справедливої вартості, що дає реальне уявлення про їх величину і дає можливість користувачам звітності (інвесторам, акціонерам, засновникам тощо) оцінити ситуацію для прийняття управлінських рішень.

Після впровадження Національних стандартів розуміння активів змінилося, в першу чергу, змінилася їх економічна сутність. Активи почали розумітися, як ресурси підприємства, здатні приносити вигоду, дохід своєму власнику, тобто почав враховуватися критерій корисності. Крім того, активи почали обліковуватися виходячи з принципу обачності, який передбачає не завищення вартості активів, а облік за справедливою вартістю.

6.2. Нормування оборотних активів на підприємстві

Нормування оборотних активів у виробничих запасах

Нормування оборотних активів у незавершеному виробництві і витратах майбутніх періодів

Нормування оборотних активів для створення запасів готової продукції

6.3. Джерела формування оборотних активів підприємства

Банківські кредити

Комерційний кредит

6.4. Показники стану оборотних активів та ефективності їх використання

Розділ 7. Кредитування підприємств