Розмір власних оборотних активів, що необхідні підприємству для забезпечення нормальної діяльності, встановлюється нормуванням.

Нормування - це процес обчислення тієї частини оборотних активів, яка необхідна підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та послуг.

Основним завданням нормування є розробка на кожному підприємстві економічно обґрунтованих норм та нормативів власних оборотних активів, що забезпечують прискорення обігу та найбільш ефективне використання матеріальних і фінансових ресурсів. При розрахунку нормативу власних оборотних активів необхідно виходити з виробничого напрямку підприємства, планів виробництва та реалізації продукції, її собівартості, норм витрат і запасів товарно-матеріальних цінностей, що передбачені у планах виробництва та матеріально-технічного постачання, умов розрахунків із заготівельниками та постачальниками, а також забезпечення прискорення обігу активів.

Нормування оборотних активів включає розробку та встановлення на кожному підприємстві спеціальних норм за окремими видами матеріальних цінностей, затрат виробництва і таке інше та розрахунок нормативу власних оборотних активів у грошовому виразі на кінець року, кварталу.

Норма - це відносна або мінімальна величина оборотних активів, що обчислена у встановленому порядку за кожним їх видом, яка необхідна для розрахунку нормативу.

За окремими видами оборотних активів вона розраховується в абсолютних величинах (гривнях, копійках), за іншими - у відносних величинах (днях, відсотках). Норми оборотних активів за їх видами повинні розроблятися на кожному підприємстві спеціальною комісією, що очолена керівником. Розроблені норми діють протягом декількох років і переглядаються при зміні технології виробництва, номенклатури продукції, що випускається, умов матеріально-технічного постачання та ін.

Норматив - це мінімальний розмір власних оборотних активів у грошовому виразі, необхідний підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та розрахунків.

Нормативи власних оборотних активів повинні враховувати потреби підприємства в активах не тільки для основної діяльності, але й для капітального ремонту будинків, споруд, а також для допоміжних підприємств та інших служб підприємств, які не знаходяться на самостійному балансі.

Норми та нормативи обчислюються складанням спеціальних розрахунків за кожним видом оборотних активів, що нормуються. Визначаються нормативи на кінець планового року за окремими видами оборотних активів множенням норми на обсяг (одноденну витрату) нормованих цінностей або затрат виробництва, що приймаються в розрахунок. Дані, що необхідні для розрахунку норм та нормативів за окремими елементами нормованих оборотних активів, беруть з відповідних видів бухгалтерської звітності (балансів та ін.) і таблиць виробничо-фінансового плану.

Особливістю в обчисленні нормативів оборотних активів є те, що за окремими їх видами (незавершеному виробництві) нормативи встановлюються в обсязі повної потреби підприємства в них, а за іншими (сировиною та основними матеріалами, пальним, запасними частинами, тарою, допоміжними та іншими матеріалами) - у розмірі мінімальної потреби. Це пов'язано з тим, що витрати незавершеного виробництва не відшкодовуються виручкою від реалізації продукції запланованого року, а включаються до собівартості продукції наступних періодів, тому на них підприємствами виділяються активи у повному обсязі. Запаси ж сировини, основних матеріалів, пального та інших товарно-матеріальних цінностей споживаються та відшкодовуються систематично, тому на них підприємствами виділяються активи в обсязі мінімальних запасів, що забезпечують безперервний процес виробництва.

Розрахунку норм і нормативів власних оборотних активів на підприємствах повинна надаватися особлива увага. Від того, наскільки економічно обґрунтовано розраховані нормативи та норми, залежить ефективність використовування оборотних активів, прискорення їх обігу та фінансовий стан підприємства.

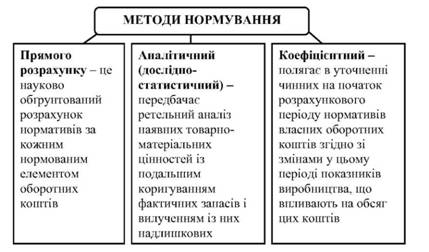

Нормування оборотних активів може здійснюватися трьома методами: методом прямого рахунку, аналітичним методом та методом коефіцієнтів (рис. 6.7).

Рис. 6.7. Методи нормування оборотних активів

Нормування оборотних коштів здійснюється в такому порядку [1, с. 134].

1. Визначення норм запасів за статтями нормованих оборотних коштів.

2. Встановлення одноденного витрачення матеріальних цінностей, виходячи з кошторису витрат на виробництво.

3. Визначення нормативу оборотних коштів за кожною статтею у грошовому вираженні проводиться множенням одноденних витрат у грошовому вираженні на відповідну норму запасу в днях.

4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями.

5. Визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція.

Нормування оборотних активів у незавершеному виробництві і витратах майбутніх періодів

Нормування оборотних активів для створення запасів готової продукції

6.3. Джерела формування оборотних активів підприємства

Банківські кредити

Комерційний кредит

6.4. Показники стану оборотних активів та ефективності їх використання

Розділ 7. Кредитування підприємств

7.1. Економічна сутність кредиту, його функції та принципи

7.2. Класифікація кредитів