9.1. Сутність поняття фінансового стану підприємства

Фінансовий стан - це один з найважливіших характеристик виробничо-фінансової діяльності підприємств. Під фінансовим станом підприємства розуміють рівень його забезпеченості відповідним обсягом фінансових ресурсів, необхідних для здійснення ефективної господарської діяльності та своєчасного здійснення грошових розрахунків за своїми зобов'язаннями.

Забезпеченість фінансовими ресурсами в межах розрахункової потреби та їх раціональне використання створюють широкі можливості для подальшого поліпшення виробничих показників, підвищення ефективності застосування засобів та предметів праці, робочої сили, сучасних інформаційних технологій.

В той же час на фінансовий стан підприємства впливають усі види його діяльності - комерційна, виробнича, фінансово-господарська. Позитивно впливає на нього, перш за все, безперебійний випуск і реалізація високоякісної конкурентоспроможної продукції. Фінансова діяльність підприємства повинна бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

При успішному виконанні та перевиконанні плану виробництва та реалізації продукції, зниженні її собівартості підприємство одержує надплановий прибуток, утворюються додаткові джерела коштів, що, в кінцевому результаті, сприяє зміцненню фінансового стану підприємства. Тому резервами подальшого покращення фінансового стану підприємства є його успішна виробнича діяльність.

Але існують випадки, коли навіть успішне підприємство відчуває фінансові труднощі, які пов'язані з не досить раціональним розміщенням і використанням існуючих фінансових ресурсів. Саме тому фінансова діяльність має бути направлена на забезпечення систематичного надходження та ефективного використання фінансових ресурсів, дотримання розрахункової та кредитної дисципліни, досягнення раціонального співвідношення власних та залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Отже, фінансовий стан підприємства є результатом взаємодії не тільки сукупності виробничо-економічних факторів, але й усіх елементів його фінансових відносин.

Разом з тим, фінансовий стан підприємства є однією з найважливіших характеристик економічної діяльності підприємства у зовнішньому середовищі. Він визначає конкурентоспроможність підприємства, його потенціал у діловому співробітництві, оцінює, наскільки гарантовані економічні інтереси самого підприємства та його партнерів з фінансових, виробничих та інших відносин. Тому однією з основних задач фінансового аналізу є необхідність показати реальний фінансовий стан підприємства для зовнішніх партнерів, інвесторів, органів влади тощо.

Еволюція поняття "фінансовий стан" пов'язана з розвитком фінансового аналізу. Основоположником фінансового аналізу прийнято вважати француза Жака Саварі (1622-1690) [68, с. 251]. У ХІХ ст. ідеї Саварі були поглиблені Д. Чербоні (1827-1917), який створив вчення про синтетичне додавання та аналітичне розкладання бухгалтерських рахунків [68, с. 251-252]. Наприкінці ХІХ початку ХХ ст. почало розвиватися балансоведення - один з напрямів обліку, яке за своєю суттю є аналізом фінансового стану підприємства. В основу даного напряму був покладений економічний аналіз балансу, а також популяризація знань про баланс. До основних західних представників зазначених течій можна віднести: П. Герстнера, І. Шера, Р. Байгеля, Е. Ремера, Брозіуса, Т. Губера та ін. Розвиток балансоведення в колишньому СРСР припадає на 20-і роки ХХ ст. Так, у працях А. К. Рохащовського, А. П. Рудановського, Н. А. Блатова, І. П. Николаєва та ін. була остаточно сформована методика аналізу балансу [68, с. 251-256]. У 30-ті роки відбулася трансформація аналізу балансу на аналіз господарської діяльності, коли загальне управління бухгалтерським обліком, контроль і аналіз господарської діяльності були покладені на Народний комісаріат фінансів. Аналіз усе більше відокремлювався від бухгалтерського обліку, по суті перетворюючись в техніко-економічний аналіз.

На початку 40-х років з'являються перші наукові праці з аналізу господарської діяльності (Д. П. Андріанов, М. Ф. Дячків і ін.) [68, с. 251-256]. На початку 70-х виходять перші книги з розробки методичних підходів у теорії аналізу господарської діяльності (М. І. Баканов, А. Д. Шеремет, І. І. Каракоз). Цими методичними підходами користувалися до перебудови [68, с.251 - 256, 125, с. 406 - 407]. На початку 90-х років відбувається відродження фінансового аналізу. У його основу покладено аналіз і управління фінансовими ресурсами суб'єктів господарювання. Велику увагу вчені приділяють безпосередньо аналізу фінансового стану підприємства, який починає виокремлюватися в окремий елемент фінансового аналізу. Даний напрям знайшов своє відображення у великій кількості наукових праць як зарубіжних, так і вітчизняних учених. У наукових джерелах існує значна кількість підходів до визначення поняття фінансового стану підприємства, але відсутня єдина думка щодо самої сутності фінансового стану підприємства.

Так, Савицька Г.В. визначає фінансовий стан як "економічну категорію, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкту господарювання до саморозвитку" [119, с. 606]. Дане визначення розглядає фінансовий стан підприємства як економічну категорію, яка визначає здатність підприємства до розвитку, що, є некоректним, оскільки "фінансовий стан" це не економічна категорія, а поняття. У цілому, дане твердження недостатньо приділяє уваги обґрунтуванню фінансового стану як економічної категорії.

Покропивний С. Ф. розглядає не фінансовий стан підприємства, а фінансово-економічний, який "характеризується рівнем прибутковості і рентабельності капіталу, фінансовою стійкістю і динамікою структури джерел фінансування, здатністю розраховуватися за борговими зобов'язаннями" [57, с. 440]. На наш погляд, це твердження містить не сутність поняття фінансового стану і ґрунтується на оціночних характеристиках, тобто показниках, що його характеризують. Дане визначення, розкриває основні елементи аналізу, тобто виділяє основні складові фінансового стану підприємства.

На думку Н. В. Колчіної фінансовий стан підприємства відображає кінцеві результати його діяльності [147, c. 261].

М. Н. Крейніна вважає, що фінансовий стан - це сукупність показників, які відображають наявність, розміщення та використання фінансових ресурсів [80, с. 4].

А. М. Литовських визначає фінансовий стан господарюючого суб'єкта, як характеристику його фінансової конкурентоспроможності (тобто платоспроможності, кредитоспроможності), використання фінансових ресурсів та капіталу, виконання зобов'язань перед державою та іншими господарюючими суб'єктами [88, с. 6].

О. В. Грищенко під фінансовим станом розуміє здатність підприємства фінансувати свою діяльність [47, с. 12]. А. М. Поддєрьогін вважає, що фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів [159, с. 282].

Крутик А. Б. розглядає фінансовий стан підприємства як "з'ясування того, чи здатне підприємство відповідати по своїх зобов'язаннях, як швидко кошти, вкладені в активи, можуть перетворюватися на реальні гроші, і наскільки ефективно використовується майно" [82, с. 108]. Дане визначення ототожнює поняття ліквідності та фінансового стану підприємства, що не зовсім правомірно, оскільки ліквідність є одним з елементів, що характеризує фінансовий стан підприємства, а не визначає його.

Білуха М. Т. стверджує про те, що фінансовий стан підприємства - "це його активи і пасиви, що відображають наявність і розміщення фінансових ресурсів на певну дату" [15, с. 456]. Цей підхід до сутності фінансового стану виділяє його бухгалтерський аспект і не враховує взаємозв'язку між капіталом і складом активів підприємства, а, найголовніше, не надає належного значення ефективності використання капіталу.

Білик М. Д. розглядає фінансовий стан підприємства як "реальну (фіксовану на момент часу) і потенційну фінансову спроможність підприємства забезпечити певний рівень фінансування поточної діяльності, саморозвитку та погашення зобов'язань перед підприємствами й державою. Кількісно він вимірюється системою показників, на підставі яких здійснюється його оцінка" [13, с. 122]. Перевагою даного визначення є підкреслення кількісного аспекту фінансового стану підприємства та виокремлення його сутності та індикаторів, що його характеризують, але незважаючи на вказану перевагу неточність даного твердження полягає в ігноруванні автором ефективності використання капіталу, яка в свою чергу визначає фінансову спроможність підприємства.

Так, О. М. Бандурка визначає фінансовий стан як ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов'язаннями [157, с. 302].

Ю. С. Цал-Цалко вказує, що фінансовий стан підприємства визначається сукупністю показників, які відображають наявність, розміщення і використання ресурсів підприємства, його реальні й потенційні фінансові можливості. Він безпосередньо впливає на ефективність підприємницької діяльності господарюючих суб'єктів. У свою чергу, фінансовий стан суб'єктів господарювання прямо залежить від результатів їх підприємницької діяльності. Якщо господарська діяльність забезпечує прибуток, то утворюються додаткові джерела коштів, які в кінцевому результаті сприяють зміцненню фінансового становища підприємства [166, с. 4 5].

Найбільш широко визначення фінансового стану підприємства наведено в Методиці інтегральної оцінки інвестиційної привабливості підприємств та організацій [13, с. 118] та підручнику "Фінанси підприємств" [152, с. 328 - 329], у яких фінансовий стан підприємства визначається як "комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин і визначається сукупністю виробничо-господарських факторів, характеризується системою моделей, методів і показників, які відбивають наявність, розміщення і використання фінансових ресурсів". Виходячи з даного твердження, можна говорити, що фінансовий стан підприємства характеризується певною системою показників, які базуються на відносних показниках координації та розподілу, проте треба брати до уваги, що рівень або значення вказаних показників є похідними величинами, які залежать від структури активів та капіталу підприємства, обумовлених ефективністю використання останнього.

Фінансовий стан підприємства є дуже містким поняттям. Для його характеристики у економічній літературі досить часто застосовуються такі критерії, як:

- фінансова стійкість підприємства - такий стан його фінансових ресурсів, їх розподіл та використання, який забезпечує розвиток підприємства на основі зростання прибутку та капіталу при збереженні платоспроможності та кредитоспроможності в умовах допустимого ризику [123, с. 285];

- платоспроможність - здатність підприємства розраховуватися за своїми зобов'язаннями;

- кредитоспроможність - здатність до отримання кредитів та їх своєчасного погашення за рахунок власних коштів та інших фінансових ресурсів;

- прибутковість роботи підприємства;

- оптимальність з точки зору економічного становища підприємства розподілу прибутку, що залишається в його розпорядженні після сплати податків і обов'язкових відрахувань;

- раціональне розміщення основних і оборотних коштів (власних і позикових), перш за все, недопущення відволікання грошей у запаси непотрібного підприємству устаткування, яке довгий час не монтується і не використовується, наднормативні запаси товарно-матеріальних цінностей, витрат виробництва у дебіторську заборгованість, інші позапланові й непродуктивні витрати [157, с. 303];

- наявність власних фінансових ресурсів (основних і оборотних коштів) не нижче мінімального необхідного рівня для організації виробничого процесу і процесу реалізації продукції [74, с. 354];

- ліквідність балансу - ступінь покриття зобов'язань підприємства такими активами, строк перетворення яких у грошові кошти відповідає строку погашення зобов'язань [123, с. 286].

Фінансовому стану підприємства притаманні внутрішні протиріччя, пов'язані з найбільш ефективним розміщенням власних і позикових фінансових ресурсів для отримання максимального прибутку. Так, для забезпечення певного рівня фінансової незалежності підприємству необхідно мати достатній обсяг власного капіталу, за рахунок якого фінансуються необоротні та частина оборотних активів, що призводить до скорочення платоспроможності та зменшення рівня ліквідності. Збільшити рівень ліквідності можна шляхом вкладення фінансових ресурсів у абсолютно ліквідні активи, що негативно впливає на ефективність використання капіталу. В свою чергу, збільшити рівень прибутковості підприємства дозволяє здійснення капітальних інвестицій за рахунок позикового капіталу, але залучення останнього негативно позначається на рівні фінансової незалежності. Таким чином, за існування низки протиріч та протилежностей, що мають місце, відбувається перехід підприємства з одного типу фінансового стану до іншого.

Розглядаючи фінансовий стан як систему, можна виокремити окремі його складові, аналіз яких, по суті, і є аналізом фінансового стану підприємства. На наш погляд, до основних елементів, які характеризують фінансовий стан, слід віднести: ліквідність та платоспроможність, фінансову стійкість, ефективність використання капіталу. Одночасно зазначені елементи фінансового стану за своєю суттю є окремими економічними поняттями, що характеризують окремі аспекти діяльності суб'єкта господарювання. Ці складові фінансового стану, кожна окремо, мають свою методичну базу, систему фінансових показників та факторів, які на них впливають. Водночас не можна стверджувати, що кожний елемент функціонує окремо і не пов'язаний зі зміною іншого, адже вказані елементи перебувають в певній залежності один від одного. Таким чином, можемо говорити про те, що виділені елементи самі по собі вже є окремою системою з певними зв'язками, і тому стосовно фінансового стану є підсистемами.

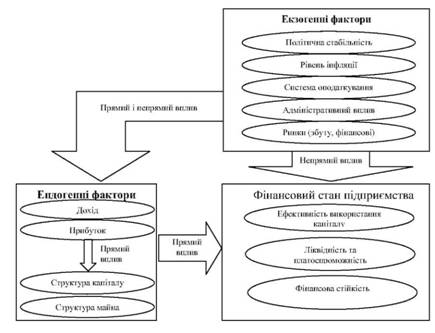

Фінансовий стан підприємства - сукупність його підсистем, що відображають тенденції змін структури активів і пасивів, обумовлених використанням капіталу та впливом внутрішнього і зовнішнього середовища функціонування підприємства (рис. 9.1).

Як видно з рисунку 9.1 виділяються декілька рівнів впливу ендогенних і екзогенних факторів на фінансовий стан підприємства. Так, безпосередньо оцінка фінансового стану залежить від рівня доходу і прибутку підприємства, та структури капіталу і активів. Дані фактори визначають рівень фінансової стійкості, ліквідності та платоспроможності, ефективності використання капіталу. Зовнішні фактори непрямо впливають на загальну оцінку фінансового стану. Так, вплив екзогенних факторів на загальний рівень фінансового стану можна оцінити як непрямий, оскільки кількісний вираз впливу того або іншого фактору неможливий, але зазначені фактори безпосередньо впливають на внутрішнє середовище функціонування підприємства, а показники що її характеризують вже напряму впливають на фінансовий стану підприємства. Тобто, вплив зовнішніх факторів по більшому ступеню носить непрямий вплив.

Рис. 9.1. Фінансовий стан як система взаємопов'язаних елементів

Брак або неправильне формування і використання активів може виявитись головною причиною несвоєчасності оплати заборгованості постачальників за одержані сировину й матеріали, неповного та неритмічного забезпечення підприємницької діяльності необхідними ресурсами, а, отже, й погіршення результатів виконання підприємством своїх зобов'язань перед власниками, державою та найманими працівниками. Забезпеченість підприємства активами в межах розрахункової потреби та їх раціональне використання створюють широкі можливості для подальшого поліпшення кількісних і якісних показників господарювання.

9.2. Показники фінансового стану підприємства

9.3. Ліквідність підприємства

9.4. Платоспроможність підприємства

9.5. Фінансова стійкість підприємства

Показники надійності підприємства

Оборотність дебіторської заборгованості (Одз)

Оборотність кредиторської заборгованості (Окз)

9.6. Послідовність комплексного оцінювання фінансового стану підприємства

1. Показники, розраховані на підставі поточних витрат (вартості продажу)