Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ясна річ, що в доброму фінансовому стані зацікавлене передусім саме підприємство. Однак, фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

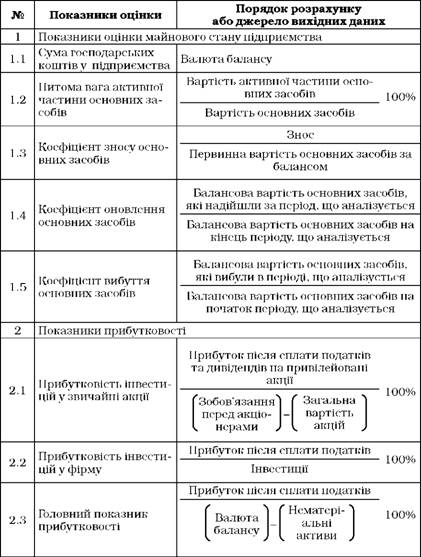

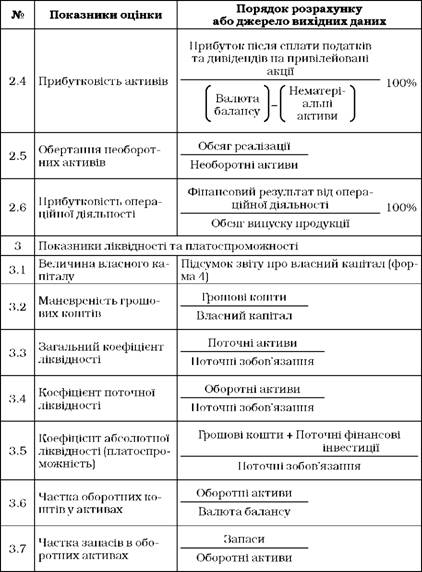

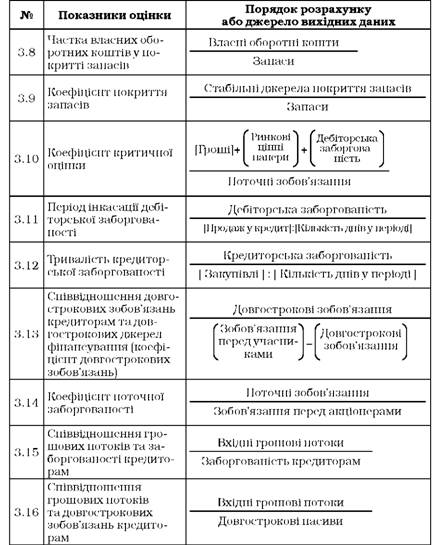

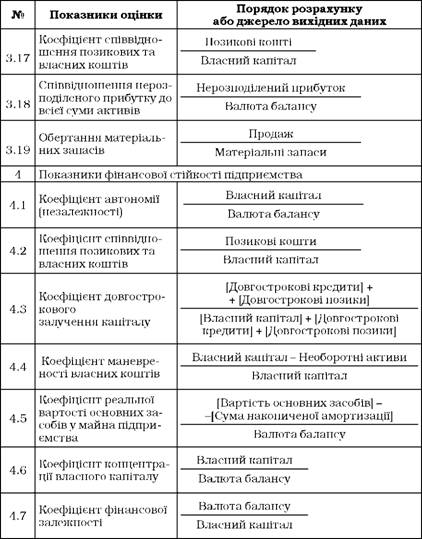

Дослідження чисельних літературних джерел із області фінансового аналізу об'єктів промисловості відкриває можливість виділити певне коло економічних показників діяльності підприємства, які теоретично можна розглядати в ролі чинників-симптомів латентного поняття, що вивчається. Ми пропонуємо наступну класифікацію і загальний порядок розрахунку комплексу основних оціночних показників фінансового стану підприємства, з яких, залежно від конкретної мети аналізу вибирають відповідну кількість та види таких показників (табл. 9.1).

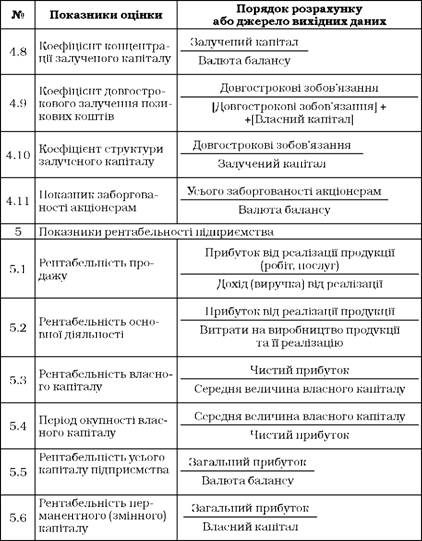

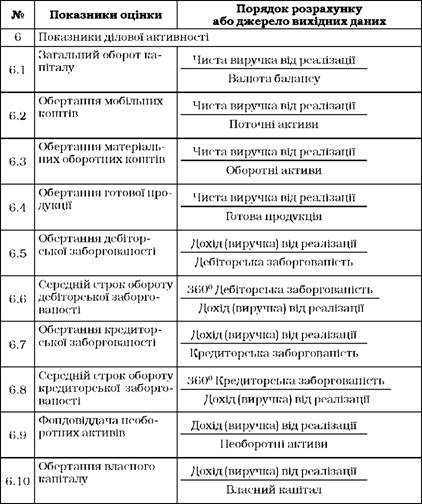

У цілому таблиця 9.1 включає 57 показників, призначених для детальної та всебічної оцінки фінансового стану підприємства. Однак це не означає, що систематичний аналіз фінансового стану підприємства завжди має здійснюватись за всіма цими чинника-ми-симптомами. Також треба зауважити, що при оцінці фінансового стану підприємства можуть бути використані й інші економічні ознаки.

Таблиця 9.1. Класифікація і загальний порядок розрахунку основних показників фінансового стану підприємства

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс чинників-симптомів та напрямків аналізу фінансового стану підприємства. Слід підкреслити, що вся кількість показників фінансового стану підприємства перебуває у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні економічні ознаки.

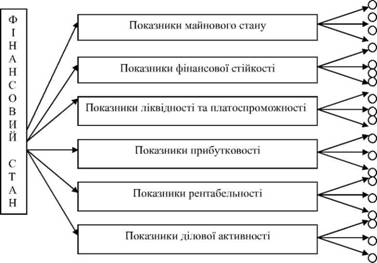

На підставі таблиці 9.1 структуру латентного показника "фінансовий стан" підприємства представляють наступним чином (рис. 9.2).

Рис. 9.2. Структура латентного показника "фінансовий стан" підприємства

* (маленькі кола характеризують чинники-симптоми, що безпосередньо спостерігаються або розраховуються)

Це означає, що реальна структура поняття "фінансовий стан" підприємства містить окремі узагальнюючі показники ("майновий стан", "фінансова стійкість", "ліквідність" і т. ін.), котрі за своєю суттю теж є латентними, оскільки кожен з них не може бути вичерпно охарактеризований лише однією економічною ознакою.

Так, показники майнового стану підприємства включають 5 розрахункових величин, показники рентабельності і прибутковості - по 6, показники ділової активності - 10, показники фінансової стійкості - 11, показники ліквідності та платоспроможності - 19 (табл. 9.1).

Переважна більшість вказаних розрахункових чинників-симптомів являє собою фінансові коефіцієнти, тобто відносні величини, які відображають пропорції між певними елементами виробничо-фінансової системи підприємства. Перевагою фінансових коефіцієнтів у порівнянні з абсолютними величинами є те, що вони віддзеркалюють ефективність використання тих чи інших виробничих ресурсів, дозволяють елімінувати інфляцію. Останній момент особливо актуальний в умовах ринкової економіки при аналізі фінансового стану підприємства в динаміці. Відповідні фінансові коефіцієнти можуть зіставлятися з якою-небудь базою, наприклад:

- загальноприйнятими нормативними параметрами;

- середньогалузевими показниками;

- аналогічними ознаками попередніх періодів;

- показниками конкуруючих підприємств;

- світовими досягненнями в даній галузі.

Фінансові коефіцієнти відіграють провідну роль у фінансовому аналізі, оскільки вони є основою для оцінки фінансового стану підприємства з боку його зовнішніх партнерів - акціонерів, кредиторів тощо.

Розглянемо докладніше розрахунок і порівняння з нормативними значеннями деяких найважливіших чинників-симптомів фінансового стану підприємства.

Однією з головних характеристик фінансового стану підприємства є стабільність його діяльності з позиції довгострокової перспективи. Вона пов'язана, перш за все, із загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів та інвесторів. Фінансова стійкість підприємства забезпечує вільне маневрування грошовими коштами шляхом їх ефективного використання, сприяє безперервному процесу виробництва та реалізації продукції.

Аналіз стійкості фінансового стану підприємства дозволяє відповісти на питання: наскільки правильно підприємство керує своїми фінансовими ресурсами протягом певного періоду. Важливо, щоб стан фінансових ресурсів відповідав вимогам ринку і потребам розвитку підприємства, оскільки недостатня фінансова стійкість може призвести до неплатоспроможності і відсутності у нього засобів для розвитку виробництва, а надмірна - перешкоджати розвитку, обтяжуючи витрати підприємства зайвими запасами і резервами. Таким чином, суть фінансової стійкості визначається ефективним формуванням, розподілом і використанням фінансових ресурсів.

У економічній практиці існує дві основні групи показників фінансової стійкості підприємства, в процесі розрахунку яких застосовуються:

1) дані про джерела фінансування;

2) результати дослідження напрямків використання коштів. Друга група є більш повною та, з економічної точки зору, більш обґрунтованою, тому при оцінці фінансового стану підприємства використовуються як коефіцієнти, розраховані за витратами (пасивам балансу), так і коефіцієнти, що відображають зв'язок між джерелами формування засобів підприємства та структурою їх використання.

Дану групу показників фінансової стійкості підприємства можна розділити на дві підгрупи:

1) коефіцієнти фінансової стійкості:

а) коефіцієнти капіталізації;

б) коефіцієнти покриття;

2) показники типу фінансової стійкості.

Коефіцієнти капіталізації характеризують фінансовий стан підприємства з позиції структури джерел формування коштів. Серед таких коефіцієнтів можна виділити:

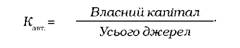

1) Коефіцієнт фінансової автономії (незалежності) (К ):

Кавт змінюється в межах від 0 до 1 і відображає частку власних коштів підприємства в загальній сумі авансованих коштів. Якщо коефіцієнт фінансової автономії зростає, то більшою стає фінансова стійкість підприємства та його незалежність від кредиторів. Оптимальне значення даного коефіцієнта знаходиться в області, деК >0,5.

Мінімальне нормальне значення Кавт = 0,5 свідчить про те, що всі зобов'язання підприємства можуть бути покриті його власними коштами.

2) Коефіцієнт фінансової залежності (Кзал):

Цей показник - обернений до Кавт, тому 1 < Кзал < + да. Очевидно, що з урахуванням області оптимальних значень коефіцієнта фінансової автономії К > 0,5, значення Кзал повинно бути не більше 2.

3) Коефіцієнт фінансового ризику доповнює коефіцієнт автономії (фінансової залежності) (К.. ):

Якщо нормальне мінімальне значення К = 0,5, то обсяги позикових і власних коштів співпадають, тобто К,. = 1. Взагалі його значення показує, скільки позикових коштів припадає на 1 грн власного капіталу. Ріст даного показника в області К,. > 1 сигналізує про деяке зниження фінансової стійкості підприємства, і навпаки.

4) Коефіцієнт мобільності власного капіталу (Кмоб):

За умов збереження мінімальної фінансової стійкості значення К , повинно бути більше 0,5.

Коефіцієнти покриття характеризують фінансову стійкість з позиції витрат, пов'язаних з обслуговуванням зовнішніх джерел залучених коштів. Серед таких коефіцієнтів можна виділити:

1) Коефіцієнт структури покриття довгострокових вкладень (К ):

Він показує, яка частка необоротних активів профінансована чужими коштами, тобто, не належить підприємству. Кпдв розраховують, припустивши, що довгострокові пасиви використовують для фінансування основних засобів, капітальних вкладень та інших необоротних активів. Ріст даного коефіцієнта вказує на зростання залежності підприємства від зовнішніх інвесторів і погіршення його фінансової стійкості.

2) Коефіцієнт довгострокового залучення позикових коштів (К ):

Д.З.З.К'

Використовується для характеристики структури джерел коштів та відбиває тенденції у зміні окремих їх груп. Значення Кд з з к показує частку довгострокових позик у сукупних стабільних джерелах фінансування. Збільшення цього показника в динаміці є негативною тенденцією і означає, що з позицій довгострокової перспективи підприємство все більше й більше залежить від зовнішніх чинників.

3) Коефіцієнт фінансової незалежності капіталізованих джерел (КЛ ):

ф.Н.К.Д-'

Що стосується ступеня залучення позикових коштів, то в зарубіжній практиці існують різні думки. Найпоширенішою є думка про те, що частка власного капіталу в загальній сумі джерел довгострокового фінансування Кф.н.к.д має бути досить великою, при цьому нижню межу означено на рівні 0,6 (60 %). При більш низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням. Водночас у підприємство з високою часткою власного капіталу кредитори вкладають свої кошти більш охоче.

За ознакою незалежності підприємства з фінансової точки зору виділяють чотири типи його фінансової стійкості [6]:

- абсолютна стійкість;

- нормальна стійкість;

- нестійкий стан;

- кризовий стан.

Важливим показником, який характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів - запасів (3). Для характеристики джерел формування матеріальних оборотних коштів (запасів) використовуються наступні абсолютні величини, які характеризують види джерел:

- власні оборотні кошти (Вл об );

- власні оборотні кошти і довгострокові позикові джерела формування запасів (В , ).

т г o> л.об.к.дз'

Загальна величина основних джерел формування запасів (КЗ), яка розраховується за наступною формулою:

Трьом показникам наявності джерел формування запасів відповідають три показники забезпеченості запасів джерелами формування:

1) надлишок (+) або нестача (-) власних оборотних коштів (± Фс):

2) надлишок (+) або нестача (-) власних оборотних коштів та довгострокових займаних джерел формування запасів (± Фт):

3) надлишок (+) або нестача (-) загальної величини основних джерел формування запасів (± Фо):

Після проведення розрахунків наведених вище показників підприємство може характеризуватися одним з чотирьох типів фінансової стійкості, які визначені у таблиця 9.2.

Наступною важливою групою показників, які характеризують фінансовий стан підприємства у короткостроковому періоді, є показники ліквідності та платоспроможності.

Показники платоспроможності та ліквідності використовують не лише самі підприємства, а й зовнішні інвестори.

Таблиця 9.2. Типи фінансової стійкості підприємства

Ці показники віддзеркалюють можливість своєчасного та повного проведення розрахунків за короткостроковими зобов'язаннями перед контрагентами.

Під платоспроможністю розуміють наявність грошових коштів та їх еквівалентів у кількості, достатній для розрахунків по кредиторській заборгованості, яка вимагає негайної оплати.

Поняття ліквідності більш містке у порівнянні з поняттям платоспроможності. Від ступеня ліквідності активів підприємства залежить його платоспроможність. У той же час ліквідність характеризує не лише поточний стан активів, а й перспективний.

Ліквідність проявляється у здатності підприємства перетворювати свої активи у грошові кошти для покриття всіх необхідних платежів з настанням термінів їхньої сплати. Підприємство може бути ліквідним більшою чи меншою мірою, оскільки до складу поточних активів входять різнорідні оборотні кошти, серед яких є як такі, що швидко можна реалізувати, так і такі, які реалізуються важко для погашення зовнішньої заборгованості.

Аналіз показників ліквідності полягає у порівнянні засобів по активах, згрупованих за ступенем їх ліквідності та розташованих у порядку спадання ліквідності, з обов'язками по пасивах, згрупованими за строками їх погашення і розташованими у порядку зростання таких строків. У залежності від ступеня ліквідності, тобто швидкості перетворення у грошові кошти, активи підприємства поділяють на наступні групи:

А1 - найбільш ліквідні активи (усі статті грошових коштів підприємства та поточні фінансові інвестиції);

А2 - активи, для перетворення яких у грошову форма потрібен більш тривалий період (дебіторська заборгованість підприємств зі стійким фінансовим станом; платежі, що очікуються у встановлений термін; запаси товарно-матеріальних цінностей, котрі користуються підвищеним попитом; готова продукція, яка користується підвищеним попитом; інші оборотні активи);

А3 - активи, котрі можна реалізувати повільно (виробничі запаси, витрати на незавершене виробництво, готова продукція, товари, витрати майбутніх періодів, дебіторська заборгованість, термін сплати якої давно минув);

А4 - активи, реалізація яких пов'язана з труднощами (необоротні активи підприємства).

Пасиви групуються за ступенем зростання термінів погашення підприємства наступним чином:

П1 - найбільш термінові зобов'язання (кредиторська заборгованість за товари, роботи, послуги; позики, що непогашені в строк; інші поточні зобов'язання);

П2 - короткострокові пасиви (короткострокові кредити банків, які слід погасити протягом 12 місяців після звітної дати; поточні зобов'язання за розрахунками; інші поточні зобов'язання);

П3 - довгострокові пасиви (довгострокові кредити банків; довгострокові фінансові зобов'язання; доходи майбутніх періодів);

П4 - постійні стійкі пасиви (власний капітал).

Для визначення ліквідності підприємства слід порівняти підсумки за кожною групою активів і пасивів. Воно вважається абсолютно ліквідним, якщо виконуються наступні нерівності:

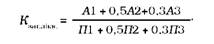

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Більш детально характеризують ліквідність підприємства фінансові коефіцієнти. За їх допомогою можна знайти відповідь на питання, чи здатне підприємство вчасно виконати свої короткострокові зобов'язання. Це торкається найбільш ліквідної частини майна підприємства і його зобов'язань з якнайменшим терміном оплати. Показники ліквідності розкривають характер відношення між оборотними активами і короткостроковими зобов'язаннями (поточними пасивами) і відображають здатність підприємства вчасно виконувати свої фінансові зобов'язання.

Серед коефіцієнтів ліквідності можна назвати наступні:

1) Коефіцієнт поточної ліквідності (коефіцієнт покриття, current ratio, чи квота оборотних коштів, working capital ratio).

Коефіцієнт поточної ліквідності показує, скільки разів короткострокові зобов'язання покриваються оборотними активами компанії, тобто скільки разів підприємство здатне задовольнити вимоги кредиторів, якщо оберне в готівку всі активи, що є в його розпорядженні на даний момент часу.

Якщо у підприємства з'являються певні фінансові ускладнення, зрозуміло, воно погашає заборгованість набагато повільніше; необхідно знаходити додаткові ресурси (короткострокові банківські кредити), відкладати торгові платежі тощо. Якщо короткострокові пасиви зростають швидше, ніж оборотні активи, коефіцієнт поточної ліквідності зменшується, що свідчить про наявність у підприємства проблем з ліквідністю.

Коефіцієнт поточної ліквідності залежить від розміру окремих активів та від тривалості циклу їх обороту. Чим довший цей цикл, тим, здавалося б, вищий "рівень безпеки" підприємства. Проте, необхідно відділити реальні активи від тих, які лише формально покращують даний показник, але насправді не спричинюють ефективного впливу на діяльність підприємства. Таким чином, коефіцієнт поточної ліквідності залежить від структури запасів і від їх правильної (фактичної) оцінки з погляду їх ліквідності; від структури дебіторської заборгованості, що підлягає погашенню у зв'язку із закінченням терміну давності, ненадійних боргів та ін.

Коефіцієнт поточної ліквідності показує, в якому об'ємі короткострокові зобов'язання покриті короткостроковими активами, які повинні бути обернені в готівку за період, приблизно відповідний терміну погашення короткострокової заборгованості. Отже, даний показник вимірює здатність підприємства виконувати свої короткострокові зобов'язання.

Згідно із загальноприйнятими стандартами, значення цього коефіцієнта повинно знаходитися в межах від 1 до 2. Нижня межа обумовлена тим, що поточних активів повинно бути щонайменше достатньо для погашення короткострокових зобов'язань, інакше підприємство може виявитися неплатоспроможним по цьому виду кредиту. Перевищення оборотних активів над короткостроковими зобов'язаннями більш ніж у два рази вважається також небажаним, оскільки свідчить про нераціональне вкладення підприємством у свої засоби і неефективне їх використання. Крім того, особлива увага при аналізі цього коефіцієнта звертається на його динаміку.

Використовуючи наведену вище класифікацію активів та пасивів , формулу розрахунку даного коефіцієнта можна представити у вигляді:

2) Коефіцієнт критичної (швидкої) ліквідності (acid test, quick ratio).

He всі активи підприємства однаково ліквідні. Найменш ліквідними із оборотних активів із найповільнішим оборотом можна назвати запаси. Грошові кошти можуть служити безпосереднім джерелом виплати поточних зобов'язань, а запаси можуть бути використані для цієї мети лише після їх реалізації, що припускає не тільки наявність покупця, але і наявність у покупця грошових коштів. Сюди відносяться запаси не тільки готової продукції, але і напівфабрикатів, сировини, матеріалів і т. ін. Застійність готових виробів може порушити реалізованість запасів. Тому при вимірюванні здатності виконати зобов'язання, при тестуванні ліквідності за станом на певний момент запаси виключаються.

Оптимальне значення даного показника знаходиться в межах від 0,8 до 1.

Коефіцієнт критичної ліквідності розраховується за формулою:

3) Коефіцієнт абсолютної ліквідності (грошової платоспроможності) .

Найбільш ліквідними з оборотних коштів є грошові кошти, які має у своєму розпорядженні підприємство на рахунках у банку та в касі, а також у вигляді цінних паперів. Відношення грошових коштів до короткострокових зобов'язань називається коефіцієнтом абсолютної ліквідності. Це найжорсткіший критерій платоспроможності, він показує, яка частина короткострокових зобов'язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності визначається за формулою:

Вважається, що значення цього коефіцієнта не повинно опускатися нижче 0,2. Оптимальне значення знаходиться в межах від 0,2 до 0,35.

4) Коефіцієнт загальної ліквідності розраховується за формулою:

Він відображає спроможність підприємства покрити всі свої зобов'язання (короткострокові та довгострокові) всіма активами. Оптимальне значення коефіцієнта знаходиться в області, де К . > 1. заг.лікв.

Важливою складовою показників фінансового стану підприємства будь-якої сфери діяльності і форми власності є коефіцієнти його прибутковості та рентабельності. Для відображення цієї сторони латентної ознаки, що вивчається, розраховуються наступні показники:

1) Прибутковість всіх активів (П ):

Даний коефіцієнт показує, який прибуток отримує підприємство з кожної гривні, вкладеної в активи. Зниження прибутковості всіх використовуваних активів свідчить про падіння попиту.

2) Рентабельність власного капіталу (Рвл ):

Цей коефіцієнт характеризує прибуток, який отримує підприємство з кожної гривні власного капіталу.

3) Прибутковість поточних активів (П ):

Прибутковість поточних активів віддзеркалює ефективність використання оборотних коштів підприємства. 4) Рентабельність основних фондів (Росн ):

Даний коефіцієнт показує, який прибуток отримує підприємство з кожної гривні, вкладеної в основні засоби.

5) Прибутковість реалізації (продажу) продукції (Прп):

Наведений коефіцієнт характеризує прибуток, який отримує підприємство з кожної гривні реалізованої продукції. Він може слугувати орієнтиром при оцінці покупної спроможності продукції, оскільки зниження прибутковості реалізованої продукції може означати й зниження попиту на неї.

Суттєвою групою показників фінансового стану підприємства є показники ділової активності, вивчення яких дозволяє оцінити в динаміці оборотність усього власного капіталу, мобільність обігових коштів, готової продукції, дебіторської та кредиторської заборгованостей .

За допомогою цих показників можна з'ясувати, наскільки об'єм окремих видів активів відповідає справжній або майбутній господарсько-економічній діяльності підприємства. Будь-який господарський об'єкт повинен мати у своєму розпорядженні грошові ресурси для фінансування необхідних активів: засобів виробництва, матеріалів, технологій і т.п. Якщо у підприємства дуже багато активів, то прибуток знаходиться під тиском надмірно високого процентного навантаження. З другого боку маючи в своєму розпорядженні невелику кількість виробничих активів, підприємство вимушене відмовлятися від багатьох комерційних вигідних можливостей.

Показники ділової активності - комбіновані величини, в основі яких лежить швидкість обороту засобів підприємства. Показники оборотності мають велике значення для оцінки фінансового стану підприємства, оскільки швидкість обороту засобів, тобто швидкість перетворення їх в грошову форму, безпосередньо впливає на платоспроможність підприємства. Крім того, збільшення швидкості обороту відображає підвищення виробничо-технічного потенціалу підприємства.

Ділову активність підприємства зазвичай відображають за допомогою наступних показників:

1) Загальний коефіцієнт оборотності капіталу (Ко ):

2) Коефіцієнт оборотності оборотних активів (Ко ):

3) Коефіцієнт оборотності власного капіталу (Ко ):

4) Коефіцієнт оборотності дебіторської заборгованості (Ко ):

5) Коефіцієнт оборотності кредиторської заборгованості (К ):

6) Середній строк обороту дебіторської заборгованості (Т ):

7) Середній строк обороту кредиторської заборгованості (Т ):

Таким чином, наведений перелік чинників-симптомів латентного показника "фінансовий стан" підприємства на основі дослідження окремих груп (фінансової стійкості; ліквідності та платоспроможності; прибутковості та рентабельності; ділової активності тощо) вказує на багатогранність економічного явища, що вивчається.

9.4. Платоспроможність підприємства

9.5. Фінансова стійкість підприємства

Показники надійності підприємства

Оборотність дебіторської заборгованості (Одз)

Оборотність кредиторської заборгованості (Окз)

9.6. Послідовність комплексного оцінювання фінансового стану підприємства

1. Показники, розраховані на підставі поточних витрат (вартості продажу)

2. Показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів)

9.7. Принципи та методи оцінки вартості майна підприємства