Платоспроможність - це можливість підприємства наявними грошовими ресурсами своєчасно погасити сої строкові зобов'язання.

Коли підприємство має добрий фінансовий стан, воно платоспроможне.

При дослідженні поточної платоспроможності порівнюються суми платіжних засобів підприємства і строкові зобов'язання.

Платіжні засоби - грошові кошти, короткострокові цінні папери та частину дебіторської заборгованості, щодо надходження якої є гарантія.

Строкові зобов'язання включають короткострокові кредити банків та короткострокову кредиторську заборгованість.

Перевищення платіжних засобів над строковими зобов'язаннями свідчить про платоспроможність підприємства у широкому розумінні. Неплатоспроможність можна визначити візуально по балансу (відсутність грошей на рахунках, наявність простроченої кредиторської заборгованості, тривале порушення термінів виплати заробітної плати).

Аналіз платоспроможності здійснюється шляхом порівняння наявності і надходження коштів із платежами першої необхідності. Найбільш чітко платоспроможність виявляється при аналізі її за відносно короткий строк (тиждень, півмісяця). Платоспроможність виражається коефіцієнтом платоспроможності, тобто співвідношенням наявних грошових коштів із сумою термінових платежів на визначену дату або на очікуваний період.

Якщо коефіцієнт платоспроможності дорівнює або перевищує одиницю, це означає, що господарюючий суб'єкт платоспроможний. Якщо він менше одиниці, то в процесі аналізу слід встановити причини нестачі платіжних коштів (зниження зростання обсягу виручки, доходів, прибутків, невірне використання оборотних коштів, наприклад великі запаси сировини, товарів, готової продукції).

Головними причинами неплатоспроможності підприємства є:

- помилки у розрахунках планових обсягів виробництва і реалізації продукції, її собівартості;

- невиконання замовлень;

- неконтрольоване зростання собівартості продукції:

- втрата каналів реалізації та постійних замовників;

- неплатоспроможність покупців і замовників;

- брак власних джерел фінансування;

- інфляційні процеси;

- значне відволікання коштів у дебіторську заборгованість й у надлишкові виробничі запаси;

- низька якість фінансового планування на підприємстві;

- низька оборотність оборотних коштів.

9.5. Фінансова стійкість підприємства

Фінансово стійким вважається таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми зобов'язаннями.

Оцінювання фінансової стійкості підприємства має на меті об'єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям його статутної діяльності.

Можна визначити такі типи фінансової стійкості підприємства: абсолютна фінансова стійкість, нормальний стійкий фінансовий стан, нестійкий фінансовий стан, кризовий фінансовий стан.

Абсолютна фінансова стійкість (трапляється дуже рідко) - коли власні кошти забезпечують запаси й витрати.

Нормальний стійкий фінансовий стан - коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами.

Кризовий фінансовий стан - коли запаси й витрати не забезпечуються джерелами їх формування, і підприємство наближається до межі банкрутства..

Головним у фінансовій діяльності є правильна організація і використання оборотних коштів. Тому в процесі аналізу фінансового стану питанням раціонального використання оборотних коштів приділяється первинна увага.

Оцінювання фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу таких показників.

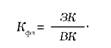

Коефіцієнт фінансової стійкості (Кфс) - показує частку власних джерел та залучених на тривалий строк коштів у загальних витратах підприємства, які можна використати у своїй поточній діяльності без втрат для кредиторів:

Теоретичне значення Кфс не менше 0,6.

Коефіцієнт фінансової автономії (Кф^)- показує частку власних коштів у загальній сумі заборгованості підприємства. Визначається, як відношення власних до залучених коштів.

Теоретичне значення Кфа не менше 0,2.

Коефіцієнт фінансової залежності (Кфз) - показує частку залучених коштів із розрахунку на 1 гривню власних коштів позичальника:

де ЗК - залучені кошти (довгострокові та поточні зобов'язання);

ВК - власний капітал. Оптимальне теоретичне значення показника не більше ніж

1,0.

Коефіцієнт оборотності балансу (Коб): відношення виручки від реалізації продукції за рік до середньої валюти балансу.

Середня валюта балансу визначається як середнє арифметичне цього показника на початок і кінець року.

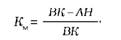

Коефіцієнт маневреності власних коштів (Км) - характеризує ступінь мобільності використання власних коштів:

де ВК - власний капітал підприємства; АН - необоротні активи. Оптимальне теоретичне значення показника Км не менше ніж

0,5.

Оборотність дебіторської заборгованості (Одз)

Оборотність кредиторської заборгованості (Окз)

9.6. Послідовність комплексного оцінювання фінансового стану підприємства

1. Показники, розраховані на підставі поточних витрат (вартості продажу)

2. Показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів)

9.7. Принципи та методи оцінки вартості майна підприємства

Розділ 10. Фінансове планування на підприємствах

10.1. Зміст, мета та задачі фінансового планування

10.2. Методи фінансового планування