Безготівкові розрахунки між підприємствами здійснюються в національній валюті України через банк шляхом перерахування коштів з рахунку платника на рахунок одержувача відповідно до Інструкції про безготівкові розрахунки в Україні в національній валюті, що затверджена постановою Національного банку України від 15 квітня 2005 року, № 132.

Кошти з рахунку клієнта списують за розпорядженням його власника, крім випадків безспірного стягнення та безакцептного списання коштів.

Форми безготівкових розрахунків за товарними операціями і господарськими договорами можна класифікувати так:

1. Щодо факту здійснення угоди:

• попередня чи авансова оплата продукції, товарів, робіт та послуг;

• оплата за фактом реалізації угоди.

2. За умовами оплати угоди:

• акцептна форма розрахунків;

• безакцептна форма розрахунків;

• акредитивна форма розрахунків (попереднє резервування коштів для оплати);

• планові платежі;

• зарахування взаємної заборгованості.

3. За використанням платіжних засобів:

• без використання платіжних засобів (розрахунок платіжними вимогами, дорученнями);

• чекова форма розрахунків;

• вексельна форма розрахунків.

4. За джерелами коштів, які залучаються для фінансування угоди:

• за рахунок власних коштів підприємства;

• за рахунок кредитів та інших позичених коштів;

• за рахунок коштів клієнта (за посередницької діяльності).

Безготівкові розрахунки можуть здійснюватися в Україні за такими

формами розрахункових документів:

- платіжні доручення;

- платіжні вимоги-доручення;

- платіжні вимоги;

- чеки;

- акредитиви;

- векселі;

- інкасові доручення (розпорядження).

Здійснюючи розрахунки, клієнти можуть застосовувати систему "Клієнт - Банк", яка забезпечує: передачу повідомлень між клієнтом і банком у зашифрованій формі за допомогою сертифікованих засобів захисту; автоматичне ведення протоколу передачі розрахункових документів між банком і клієнтом; автоматичне архівування протоколів наприкінці дня.

Серед форм безготівкових розрахунків значне місце посідають розрахунки із застосуванням платіжних доручень.

Платіжне доручення - це документ, що є письмово оформленим дорученням клієнта на перерахування певної суми коштів. Доручення банк приймає до виконання протягом десяти календарних днів від дати оформлення. Доручення використовують під час розрахунків за товари та послуги, з бюджетом, банками, страховими компаніями тощо.

Платіжна вимога-доручення - це комбінований документ, який складається з двох частин: верхня - вимога постачальника безпосередньо до покупця сплатити вартість робіт, послуг та товарів; нижня - доручення платника своєму банку перерахувати з його рахунку суму, проставлену в рядку "суму до оплати писати словами".

Постачальник, відвантаживши продукцію, виписує в трьох примірниках платіжну вимогу-доручення і разом з копіями відвантажувальних документів передає їх у банк покупця. За згоди оплатити поставку покупець заповнює платіжне доручення, на підставі якого відповідну суму перераховують. Після виставлення платіжного доручення банк платника передає йому відвантажувальні документи.

Чеки застосовуються для здійснення розрахунків у безготівковій формі між юридичними особами, а також фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги.

Я?

Розрахунковий чек - це документ, що містить письмове розпорядження власника рахунку (чекодавця) в установі банку (банку-емітента), яка обслуговує його рахунок, сплатити чекотримачеві зазначену в чеку суму.

Чекодавець - юридична або фізична особа, яка здійснює платіж за допомогою чека та підписує його. Чекотримач - підприємство, яке є отримувачем коштів за чеком.

Банк-емітент - це банк, що видає чекову книжку (розрахунковий чек) підприємству або фізичній особі.

Чеки з чекової книжки чекодавець виписує в момент здійснення платежу і видає за отримані ним товари та надані послуги. Виписуючи чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного чека і виводить новий залишок ліміту.

В умовах ринку зростає роль розрахунків акредитивами. Акредитив (франц. accreditif, від лат. accreditivus - довірчий) - 1) грошовий документ, за яким одна кредитна установа (банк) згідно із заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги або виплатити пред'явникові акредитива певну суму грошей. Розрізняють такі види акредитивів:

• за способом використання: документарні (товарні) і грошові (циркулярні);

• за формою: документарні акредитиви й акредитивні комерційні листи;

• за способом повідомлення бенефіціара (експортера) про відкриття акредитива на його користь: а) прямо авізовані і авізовані через авізуючий (авізний) банк; б) попередньо авізовані;

• за ступенем гарантованої оплати сум, що мають бути сплачені експортерові: відкличні і безвідкличні;

• за наявністю або відсутністю підтвердження за акредитивом з боку авізуючого чи іншого банку: підтверджені і непідтверджені акредитиви;

• за характером платежу у зв'язку з можливістю чи неможливістю здійснювати часткові поставки продукції: подільні і неподільні акредитиви;

• за валютою платежу: в національній валюті бенефіціара (експортера), у національній валюті імпортера, у валюті третьої країни;

• за місцем та суб'єктом виконання: акредитиви, що їх виконує банк-емітент у країні імпортера; акредитиви, що виконує авізний або підтверджуючий банк, який міститься у країні бенефіціара (експортера); акредитиви, що виконуються за участі третього банку;

• за способом виконання: акредитиви, що їх виконують шляхом платежу за пред'явленням, шляхом акцепту, шляхом платежу з відтермінуванням і шляхом негоціації;

• залежно від наявності депонованих грошових коштів у підтверджуючому банку: покриті і непокриті;

• залежно від наявності інших бенефіціарів: переказні (трансфера-бельні) і непереказні акредитиви;

• спеціальні форми акредитивів: компенсаційні, зустрічні, резервні, відновлювальні, револьверні та акредитиви з червоною смугою.

Акредитив грошовий (циркулярний) - розпорядження банку на виплату тримачеві акредитива у разі виконання умов, визначених акредитивом, вказаної в ньому суми у валюті тієї країни, де акредитив пред'явлено до оплати, за курсом на день оплати.

Акредитив документарний (товарний) - один з основних видів міжнародних банківських розрахункових операцій. Є угодою, відповідно до якої банк-емітент, що діє на доручення клієнта (наказодавця акредитива), повинен протягом певного часу (терміну акредитива) виплатити зазначену суму (суму акредитива) третій особі (бенефіціарові). Розрахунки з допомогою акредитивів регламентовані Уніфікованими правилами та звичаями для документарних акредитивів (що видані Міжнародною торговою палатою й відредаговані нею 1993 року) і провадяться в кілька етапів:

1) покупець (закордонний покупець або вітчизняний імпортер) і продавець (закордонний постачальник або вітчизняний експортер) укладають контракт, у якому передбачено форму розрахунків за акредитивами;

2) покупець доручає банкові у своїй країні виставити акредитив на користь експортера (бенефіціара);

3) банк-емітент виставляє акредитив, гарантуючи цим оплату бенефіціарові за умови виконання останнім умов контракту;

4) банк-емітент просить банк країни-експортера (авізуючий банк) повідомити постачальників про виставлення акредитива. Авізуючий банк стежить за дотриманням умов акредитива (вказаних банком-емітентом), але не бере на себе жодних зобов'язань щодо гарантування оплати експортерові. Таку гарантію дає банк-емітент;

5) експортер після відвантаження товарів подає до авізуючого банку або банку, вказаного в акредитиві, документи, що відповідають умовам контракту (це можуть бути транспортні документи, копії рахунків-фактур, страхові поліси тощо);

6) банк перевіряє правильність оформлення поданих експортером документів, здійснює їх оплату одним зі способів, що передбачені умовами акредитива (негайний або відтермінований платіж за векселем, акцепт або облік векселя).

Документарний акредитив буває відкличним або безвідкличним. Відкличний акредитив може бути замінений чи анульований банком-емітентом на доручення імпортера, що відкрив акредитив, у будь-який момент без попереднього повідомлення бенефіціара. За наявності безвідкличного акредитива бенефіціар має тверде зобов'язання банку не анулювати й не змінювати акредитива без його участі.

Розрізняють також підтверджений j непідтверджений акредитиви. Підтвердженим вважається безвідкличний акредитив, оплату за яким гарантовано, крім банку-емітента, іншим (підтверджуючим) банком. Ним може бути й авізуючий банк*4.

*4: {Загородній А., Сліпушко О., Вознюк Г., Смовженко Т. Словник банківських термінів. - К.: Аконіт, 2000. - С. 30.}

Акредитив зустрічний аналогічний компенсаційному акредитиву, за винятком того, що в разі виставлення другого акредитива банк бенефіціара-посередника не приймає першого (основного) акредитива як забезпечення. Натомість банк дебетує рахунок бенефіціара-посередника за всіма платежами, здійснюваними за другим акредитивом. Перший (основний) акредитив використовують лише як потенційне джерело надходження коштів на рахунок бенефіціара-посередника.

Акредитив із попереднім авізо - акредитив, за яким банк-емітент звертається з дорученням до іншого банку (авізуючого), щоб попередньо сповістити бенефіціара про відкриття акредитива без будь-якого зобов'язання як з боку авізуючого банку, так і з боку банку-емітента.

Акредитив із червоною смугою - акредитив, згідно з яким авізуючий або підтверджуючий банк авансує бенефіціара (експортера) до відправки ним товарів. Цю спеціальну умову зазначають в акредитиві на вимогу заявника акредитива (покупця-імпортера). Назва акредитива походить від того, що початково таку спеціальну умову (застереження) вписували червоним чорнилом.

Акредитив компенсаційний є формою розрахунків за експортно-імпортними операціями. На відміну від переказного (трансферабельного) акредитива, коли виставляють лише один акредитив, що його потім перший бенефіціар (посередник) переказує другому бенефіціарові, у розрахунках за допомогою компенсаційного акредитива використовують два акредитиви. Перший (основний) акредитив на доручення чужоземного покупця банк виставляє бенефіціарові, який фактично є посередником. Другий акредитив уже на доручення бенефіціара-посередника банк виставляє бенефіціарові, який є справжнім постачальником товарів. З огляду на те, що перший акредитив служить банкові бенефіціара-посередника своєрідним забезпеченням для виставлення другого, бажано, щоб основний акредитив було підтверджено безвідкличним.

Акредитив неподільний передбачає, що повну суму, котра належить експортерові, буде сплачено після останньої часткової поставки. Використовується, як правило, у разі постачання окремими партіями обладнання, технологічно тісно пов'язаного, коли непоставка однієї або кількох партій робить неможливим використання обладнання, що надійшло раніше. Акредитив неподільний захищає інтереси покупця (імпортера).

Акредитив непокритий - акредитив, оплату за яким у разі тимчасового браку коштів у платника гарантує банк-емітент за рахунок банківського кредиту.

Акредитив переказний - акредитив, що забезпечує право бенефіціара давати розпорядження банкові, який здійснює оплату, акцепт або купівлю тратт (документів), щодо передачі акредитива повністю або частинами одному чи кільком третім особам (іншим бенефіціарам). Останні ж не мають права подальшого переказу такого акредитива. Права за акредитивом передаються для того, щоб постачальник міг профінансувати одного чи кількох субпостачальників за рахунок коштів за акредитивом. Частини акредитива можна переказувати окремо, якщо часткові відвантаження не заборонені умовами акредитива.

Акредитив подільний - акредитив, за яким передбачено виплату експортерові певних, визначених контрактом сум після кожної часткової поставки.

Акредитив покритий - акредитив, для оплати якого платник завчасно резервує кошти на окремому рахунку в банку-емітентові чи у виконавчому банку.

Акредитив револьверний - акредитив, за яким банк-емітент зобов'язаний після використання цього акредитива відновити його вартість до початкової суми. Кількість використань і період чинності обумовлюють в акредитиві. Використовують його в тому разі, коли покупець потребує отримання замовлених товарів частинами через певні інтервали часу (контракт багаторазового постачання) і буває кумулятивним або некумулятивним. Перший означає, що невикористана сума додається до наступного чергового внеску. У некумулятивному акредитиві невикористані вчасно суми до чергового внеску не додаються.

Акредитив резервний (акредитив стенд-бай) - зобов'язання банку-емітента перед отримувачем-бенефіціаром (організацією-експортером) здійснювати оплату в межах зазначеної в акредитиві суми в разі невиконання наказодавцем (імпортером) своїх зобов'язань за основним контрактом.

Оскільки зобов'язанням імпортера за контрактом є його оплата, акредитив є надійною гарантією повної і своєчасної сплати заборгованості за контрактом.

Акредитив циркулярний - вказівка банку своєму агентові за кордоном оплатити переказний вексель клієнта до певної максимальної суми.

Заявник акредитива - платник, який звернувся до банку, що його обслуговує, для відкриття акредитива.

Бенефіціар - юридична особа, на користь якої виставлено акредитив (продавець, виконавець робіт або послуг).

Виконавчий банк - це банк бенефіціара або інший банк, що на доручення банку-емітента виконує акредитив.

Залежно від характеру акредитивної операції, що покладена банком емітентом на виконавчий банк, він може виступати авізним або банком-платником.

Під час розрахунків використовують також векселі (прості і переказні). Простий вексель виписує і підписує боржник. Переказний підлягає обов'язковому акцепту платником. Переказні векселі можуть бути передані іншій особі через індосамент - спеціальний передавальний напис на зворотному боці документа або на додатковому аркуші до нього.

Індосамент безоборотний - форма індосаменту, за якої векселедавець перед своїм підписом робить напис: "Без обороту на мене". Це дає йому змогу уникнути пред'явлення до нього претензій у разі неоплати векселя зобов'язаною за ним особою. Такий вид векселя обліковується банком за підвищеною ставкою.

Індосамент бланковий - форма передавання векселя, за якої особа, що передає вексель, ставить підпис, не вказуючи особи, котра стає власником векселя. Таким чином, вексель стає цінним папером на пред'явника. Індосамент бланковий стає іменним завдяки написові над індосаментом: "Заплатіть за наказом такої-то особи".

Індосамент іменний - форма індосаменту, за якої особа, що передає вексель, вказує перед своїм підписом прізвище особи, котрій належатимуть усі права за векселем.

Індосамент обмежувальний - форма індосаменту, за якої забороняється подальше передавання векселя або вексель передається на інкасування. Обмежувальним є заставний індосамент (на векселі, що видається під заставу).

Індосамент ордерний є такою формою індосаменту, за якої в передавальному написі вказують конкретну особу (індосата), за чиїм наказом вексель підлягає оплаті і котра повинна згодом здійснити індосамент.

Індосамент цільовий є такою формою індосаменту, за якої вказують мету передавання векселя іншій особі (наприклад, "Для депонування").

Такий напис має характер доручення, і новий власник векселя може індо-сувати вексель тільки з цією метою.

Індосант - особа, яка здійснює індосамент.

Індосат - особа, на користь якої робиться індосамент.

Проведення кредитних операцій із векселями полягає в купівлі банком векселя за індосаментом у векселетримача до настання строку платежу. Передавальні написи (індосаменти) здійснюються так:

1) у разі прийняття банком векселів у заставу за наданий кредит заставодавець здійснює на користь банку бланковий або іменний заставний індосамент;

2) під час врахування банком векселів пред'явник здійснює бланковий або іменний індосамент без оборотних застережень;

3) якщо надають векселі в заставу, банк здійснює на користь заставотримача:

- безоборотний іменний індосамент;

- безоборотний бланковий індосамент;

- іменний заставний індосамент;

4) за переврахування векселів банк здійснює на користь отримувача векселів безоборотний іменний індосамент, безоборотний бланковий індосамент.

При цьому банк стає повноправним власником векселя з усіма правами і обов'язками згідно з вексельним правом, а векселетримач отримує суму векселя, зменшену на величину банківської процентної ставки, яка ще називається дисконтом, а також накладних витрат на здійснення операції. За економічним змістом ця операція являє собою трансформацію комерційного кредиту в банківський, адже купівля банком векселя рівнозначна кредитуванню векселетримача на строк, що залишився до погашення векселя. Цей кредит називається обліковим кредитом. Його особливістю є те, що повернення кредиту здійснює не позичальник, а зобов'язана за векселем особа.

Отже, у разі оформлення комерційного кредиту за допомогою векселя інших угод про надання кредиту не укладається. Якщо його оформляють не за допомогою векселя, то погашення такого кредиту здійснюється на умовах, передбачених договорами сторін.

Окрім названих особливостей, є певні обмеження щодо проведення кредитних операцій із векселями. Не можуть бути прийняті до врахування або в заставу такі векселі:

1) векселі, що складені з порушенням вимог законодавства, яке врегульовує вексельний обіг, а також такі, що не відповідають вимогам юридичної експертизи;

2) неакцептовані переказні векселі;

3) іменні векселі;

4) опротестовані векселі, а також неопротестовані векселі з пропущеним строком платежу;

5) векселі, платниками за якими виступають особи, проти яких по-, рушено справу про банкрутство.

Рішення про врахування та прийняття в заставу векселів можливе тільки в окремих випадках та за умови додаткових фінансових гарантій позичальника:

• векселі, що мають безоборотний індосамент пред'явника;

• векселі, платниками за якими виступають особи сумнівної кредитоспроможності (платоспроможності);

• векселі, платниками за якими виступають особи, проти яких вчинені протести, а також векселі від пред'явників, проти яких вчинені протести;

• векселі, пред'явники яких або платники за якими не мають рахунків у банку.

Коли настає строк платежу, то вексель пред'являють до сплати векселедавцеві (прості векселі) у строки, передбачені чинним законодавством. Векселі, що не оплачені в строк, мають бути опротестовані. Проте банк і без протесту зберігає право:

• вимоги - за простими векселями, на яких усі індосаменти безоборотні;

• регресу - за такими векселями, проти платників яких порушено справу про банкрутство, або в разі визнання платника банкрутом.

За дострокової оплати придбаного векселя банк має право повернути платникові певну частку дисконту, що був утриманий ним під час урахування векселя. Розмір суми коштів, що повертається, установлюється за угодою сторін.

У разі оплати після закінчення строку платежу банк має право вимагати від особи, яка платить за векселем, сплатити банкові, крім повної суми за векселем, ще й проценти, установлені законодавством, а також витрати на опротестування, відсилання повідомлень тощо (якщо стосовно них банк пред'явив вимогу), крім випадків, за якими банк у час настання строку платежу не мав змоги своєчасно пред'явити векселі до платежу або ж платіж не міг бути здійснений платником у строк через обставини непереборної сили.

Урахування векселів є формою кредитування банком суб'єкта господарювання шляхом придбання векселя до настання строку платежу за ним зі знижкою (дисконтом) за грошові кошти з метою одержання прибутку від погашення векселя в повній сумі. Ураховуючи вексель, банк тим самим надає векселетримачеві (пред'явникові) строковий кредит. Як правило, можуть бути враховані векселі, з тексту яких є можливість точно визначити строк платежу, а саме:

- визначено-строкові (на певну дату);

- дато-векселі (у такий-то час від складання);

- візо-векселі (у такий-то час від пред'явлення);

На візо-векселях має бути позначка про дату пред'явлення.

Відшкодування кредитних коштів, наданих векселетримачеві під час врахування векселя, банк здійснює шляхом:

1) переврахування врахованого векселя на суму, що перевищує суму врахування;

2) продажу векселя за ціною вищою, ніж сума його врахування;

3) обміну врахованого векселя на інший актив;

4) передачі векселя для погашення кредиторської заборгованості банку;

5) пред'явлення векселя до сплати зобов'язаним за векселем особам.

Економічна суть цієї операції полягає в достроковій грошовій реалізації векселя його тримачем банкові та перетворенні комерційного кредиту на банківський. Це - прибуткова операція, яка забезпечує отримання доходу банком від тимчасового володіння вексельним зобов'язанням у формі різниці між вартістю, за якою вексель було куплено, і вартістю його погашення. Знижка з номінальної суми векселя, що привласнюється банком або іншим кредитно-фінансовим закладом, і є величиною дисконтного процента. Термін "дисконт" якраз і означає знижку.

Потреба в дисконті векселів об'єктивно виникає внаслідок того, що продавець продукції, ставши векселетримачем, через нерівномірність надходжень і видатків у процесі своєї діяльності досить часто відчуває нагальну потребу більш ліквідної форми капіталу, ніж вексель. Для розрахунків із власними постачальниками чи банком він, не чекаючи настання терміну платежу за векселем, шукає таку організацію, яка б купила чуже зобов'язання. Таким покупцем боргів переважно виступає комерційний банк.

У процесі врахування важливою є роль банку. Купуючи вексель у свого конкурента - векселетримача, він надає йому кредит, за що одержує боргове зобов'язання третіх осіб і стає отримувачем тих коштів, які мають надійти з настанням строку погашення. Цим самим підтримується ліквідність векселя як цінного папера, забезпечується своєчасність виробничо-збутових та інших операцій учасників господарського життя.

Врахування векселів банком здійснюється в такій послідовності:

1) прийняття заявки від клієнта на врахування, а також супровідних документів (завірені копії установчих документів, картка зі зразками підписів та відбитком печатки, баланс на останню звітну дату, звіт про фінансові результати та їх використання, інші документи на вимогу банку);

2) перевірка справжності бланка векселя та відповідності оформлення векселя вимогам чинного законодавства;

3) визначення вартості векселя для проведення операцій;

4) погодження умов операцій урахування з клієнтом;

5) прийняття остаточного рішення щодо врахування векселя. Рішення щодо врахування можливості прийняття до врахування (відмови у врахуванні) приймає кредитний комітет банку;

6) укладення та підписання договору на врахування векселя;

7) прийняття врахованого векселя та переказ клієнтові грошових коштів відповідно до вартості врахування.

До різновидів урахування належать безоборотне врахування і врахування з реверсом, які відрізняються від звичайного врахування порядком та обсягом відповідальності векселетримача-пред'явника.

Безоборотне врахування - різновид урахування, за якого пред'явник векселя вибуває з числа зобов'язаних за векселем осіб, що здійснюється шляхом вчинення пред'явником у тексті індосаменту безоборотного застереження (проставлення безоборотного індосаменту) або шляхом передавання банкові векселя пред'явником без вчинення індосаменту, якщо останній індосамент - бланковий або вчинений на пред'явника.

Банк використовує цей різновид урахування в разі врахування короткострокових векселів за безумовної впевненості в кредитоспроможності платника за векселем або можливості переврахувати (продати) вексель. Втрачаючи підпис пред'явника, банк компенсує додатковий кредитний ризик шляхом утримання підвищеного дисконту під час врахування.

Врахування з реверсом - різновид врахування, за якого пред'явник векселя дає банкові позавексельне зобов'язання викупити враховані векселі до настання строку їх оплати або за ненастання (настання) певних обставин. Згідно з Цивільним кодексом України врахування векселів із реверсом подібне до позики, забезпеченої векселями, і є операцією репо з відкладальними або скасувальними умовами. Від звичайного врахування цей вид врахування відрізняється тим, що платіж за векселем виконує не безпосередньо зобов'язана за векселем особа-платник, а пред'явник, який підписує реверс і викуповує вексель.

Реверс - це письмове зобов'язання пред'явника викупити векселі до настання їх строку та (або) за настання (ненастання) певних обставин.

Банк використовує цей різновид врахування в разі врахування довгострокових векселів - за ймовірності підвищення процентних ставок

на ринку та за сумнівів у кредитоспроможності платника за векселем та (або) можливості переврахувати (продати) вексель. Урахування з реверсом здійснюється за таких умов:

- вексель торговельного походження і щодо надійності (кредито-спроможності) надписувачів, зокрема пред'явника, який видає реверс, не виникає сумнівів;

- дисконт із суми векселя значно перевищує суму складених процентів за весь час до строку платежу за векселем.

Також можна використовувати операції з переврахування векселів. Операції з переврахування векселів - це одержання банком коштів від продажу раніше врахованих ним векселів до настання терміну погашення. Ири цьому головною метою переврахування векселя є повернення банком коштів, витрачених під час врахування векселя.

Переврахування векселів здійснюється в такій послідовності-.

- подання заяви на переврахування векселів і супровідних документів;

- погодження умов переврахування з контрагентом;

- прийняття остаточного рішення щодо умов переврахування;

- підписання договору; ,

- передача переврахованих векселів контрагентові та отримання вартості переврахування.

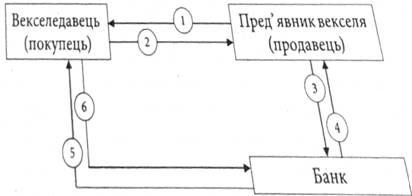

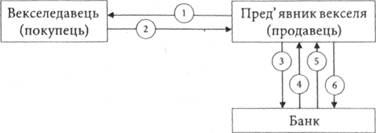

Кожен різновид врахування залежить від специфіки ринку капіталів та рівня ризику, а також від платоспроможності пред'явника векселя, йото репутації на ринку цінних паперів. Урахування векселів здійснюється ъг сумами, які подано на рис. 3.2 і 3.3.

Рис. 3.2. Схема врахування простого векселя.

1 - відвантаження товару (виконання робіт, надання послуг;

2 - видача простого векселя за отриманий товар.

Рис. 3.3. Схема врахування векселя з реверсом:

1 - відвантаження товару (виконання робіт, надання послуг);

2 - видача простого векселя за отриманий товар (надані послуги, виконані роботи);

3 - врахування векселя в банку з одночасною видачею банкові реверсу;

4 - отримання в банку коштів за врахованим векселем;

5 - пред'явлення векселя до платежу;

6 - оплата векселя.

3.4. ПРИЗНАЧЕННЯ ТА СТРУКТУРА ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

Визначення руху коштів унаслідок операційної діяльності

Визначення руху коштів унаслідок інвестиційної діяльності

Питання для самоконтролю

Тема 4. ДОХОДИ І ФІНАНСОВІ РЕЗУЛЬТАТИ ВІД ГОСПОДАРСЬКОЇТА ІНШОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ

4.2. СИСТЕМА ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

4.4. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ