Фактори, які можуть зумовити фінансову кризу на підприємстві, поділяють на зовнішні, чи екзогенні (які не залежать від діяльності підприємства), і внутрішні, чи ендогенні (які залежать від підприємства).

Основними екзогенними факторами кризи на підприємстві можуть бути:

• спад кон'юнктури загалом в економіці;

• значний рівень інфляції;

• нестабільність господарського (і особливо податкового) законодавства;

• нестабільність фінансового і валютного ринків;

• посилення конкуренції в галузі;

• посилення монополізму на ринку;

• дискримінація підприємств органами влади та управління;

• політична нестабільність у країні місцезнаходження підприємства чи в країнах підприємств - постачальників сировини (споживачів продукції).

Основними ендогенними факторами фінансової кризи на підприємстві можуть бути:

- брак стратегічної спрямованості дій підприємства;

- дефіцити в організаційній структурі;

- низький рівень маркетингу і втрата своїх ринків збуту продукції;

- незадовільне використання виробничих ресурсів;

- непродуктивне утримання зайвих робочих місць.

Типовими наслідками впливу вищенаведених факторів на фінансово-господарську діяльність підприємства є:

• втрата клієнтів і покупців готової продукції;

• зменшення кількості замовлень і контрактів зі збуту;

• неритмічність виробництва, неповне завантаження потужностей;

• збільшення собівартості і різке зниження продуктивності праці;

• збільшення розміру неліквідних оборотних засобів і понаднормативні запаси;

• виникнення внутрівиробничих конфліктів і збільшення плинності кадрів;

• збільшення тиску на ціни;

• суттєве зменшення обсягів реалізації і, як наслідок, недоотриман-ня виторгу від реалізації продукції.

Рішення про проведення санації підприємства чи про його ліквідацію приймається на підставі висновків санаційного аудиту.

Аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення вірогідності їхньої звітності та обліку, повноти й відповідності чинному законодавству та встановленим нормативам.

Аудиторські послуги можуть надаватися у формі аудиторських перевірок (аудиту) та пов'язаних із ними експертиз, консультацій із питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності юридичних та фізичних осіб.

Санаційний аудит є окремим напрямом діяльності аудиторських фірм. Він має свої особливості як щодо методів, так і щодо об'єктів та цілей проведення. Характерною рисою санаційного аудиту є те, що його здійснюють на підприємствах, які перебувають у фінансовій кризі. Основна його мета полягає в оцінці санаційної спроможності підприємства.

Для досягнення цієї мети у процесі аудиту вирішують такі завдання:

• проводять причинно-наслідковий аналіз фінансово-господарської діяльності підприємства;

• визначають глибину фінансової кризи та можливості її подолання;

• роблять порівняльний аналіз сильних і слабких сторін підприємства;

• здійснюють економіко-правову експертизу наявної в підприємства санаційної концепції;

• роблять висновок про доцільність санації чи ліквідації суб'єкта господарювання.

Санаційна спроможність - це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно-технічних та правових можливостей, які визначають його здатність до успішного проведення фінансової санації. До загальних передумов санаційної спроможності відносять наявність у підприємства потенціалу для майбутньої успішної діяльності, а саме:

а) реальних можливостей збільшення виторгу від реалізації, скорочення собівартості продукції і на цій основі досягнення майбутньої прибутковості фінансово-господарської діяльності;

б) реальних можливостей досягнення задовільної структури балансу;

в) реальних можливостей забезпечення стабільної ліквідності та платоспроможності.

Санаційно спроможним підприємство буде в тому разі, якщо продис-контована очікувана вартість майбутніх активів (за умови успішної санації) буде більшою за вартість його ліквідаційної маси перед проведенням санації. Оцінюючи санаційну спроможність підприємства, виходять передовсім з його об'єктивних економіко-правових характеристик та показників. Суб'єктивна "моральна спроможність" і готовність власників підприємства та персоналу до кінця боротися за життя підприємства, як правило, відіграють незначну роль.

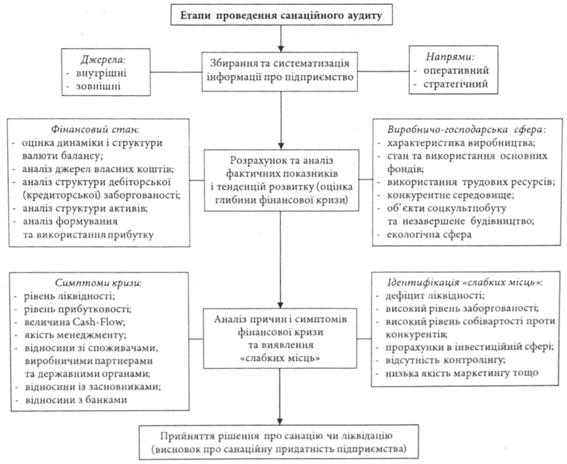

Санаційний аудит є дуже важливою складовою моделі санації підприємства. Він включає ідентифікацію даних, експертизу, розробку висновків та рекомендацій. Етапи та порядок проведення санаційного аудиту характеризуються відповідною структурно-логічною схемою (рис. 17.1). У процесі поглибленого аналізу фінансово-господарського стану підприємства, що перебуває у фінансовій кризі, послідовно вирішують такі завдання: оцінка результатів господарської діяльності за попередній та поточні роки; визначення фази кризи; ідентифікація причин кризи; виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники діяльності підприємства; виявлення та систематизація "слабких місць" у діяльності підприємства; формулювання висновку про задовільну (чи незадовільну) структуру балансу та про платоспроможність (чи неплатоспроможність) даного суб'єкта господарювання; виявлення резервів та факторів потенційної беззбиткової діяльності.

Рис. 17.1. Структурно-логічна схема проведення санаційного аудиту

Завершується аудит загальною оцінкою санаційної придатності з по дальшим прийняттям рішення про доцільність санації чи ліквідації підприємства.

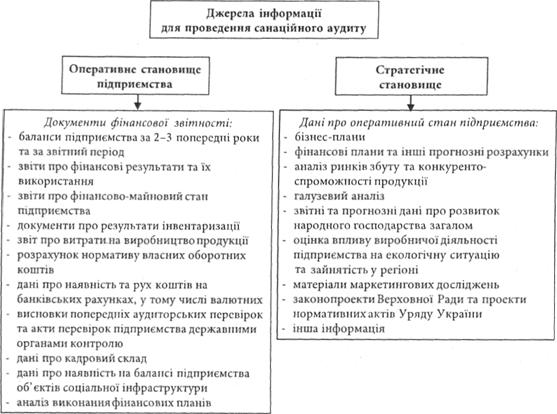

Базою для проведення санаційного аудиту є вихідні дані про оперативне (фактичне) і стратегічне становище підприємства.

Джерела інформації, що їх використовують у процесі санаційного аудиту, показано на рис. 17.2.

Рис. 17.2. Джерела інформації, які використовують у процесі санаційного аудиту

Поряд зі звітними бухгалтерськими даними для оцінки санаційної придатності підприємства слід також використовувати зовнішні джерела, а саме: статистичні дані, які характеризують діяльність тієї чи іншої галузі та загалом народне господарство, описовий матеріал засобів масової інформації, висновки незалежних експертів, нормативні документи. Треба зазначити, що процес збирання та систематизації даних щодо стратегічного становища підприємства є набагато складнішим, аніж збирання інформації щодо його актуального стану.

17.4. ОЦІНКА ЙМОВІРНОСТІ БАНКРУТСТВА ТА ПІДСТАВИ ДЛЯ ПОРУШЕННЯ СПРАВИ ПРО БАНКРУТСТВО

Оцінка ймовірності банкрутства підприємства на основі Z-рахунку Альтмана

Оцінка фінансового стану підприємства за методикою Бівера

Метод рейтингової оцінки фінансового стану підприємства (рейтингове число)

R-модель прогнозу ризику банкрутства

Прогнозна модель Таффлера

Модель Фулмера

Модель Спрингейта

Узагальнена модель, побудована на основі дискримінантної функції