Фінансові інвестиції обумовлені наявністю вільних фінансових ресурсів і можливістю ефективно їх використовувати на фінансових ринках, що дозволяє діставати додатковий прибуток.

Фінансові інвестиції - це вкладення фінансових ресурсів в інвестиційні (фондові) інструменти (акції, облігації, паї).

З подальшим поглибленням і переходом до ринкового господарства зростає значення інвестиційної та фінансової діяльності підприємств, адже раціональне використання вільних грошових коштів і розроблення ефективних довгострокових проектів створюють умови для отримання в майбутньому додаткових прибутків. Інвестиційна діяльність бере початок з розроблення інвестиційної стратегії, тобто формування сукупності довгострокових цілей

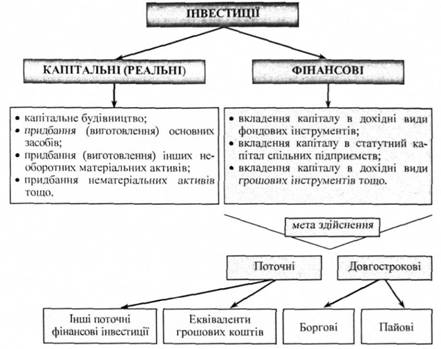

інвестиційної діяльності та вибору найефективніших способів їх досягнення й фінансування. Відповідно до розроблених стратегічних напрямів інвестиції поділяють на капітальні (реальні) та фінансові, рис. 3.5.

Рис. 3.5. Класифікація та характеристика інвестицій підприємства

Тимчасово вільні грошові кошти можуть бути вкладені на депозитні рахунки в банках під відсоток. Підприємство може одержувати додатковий дохід від здачі в оренду нерухомого майна (будинків, споруджень, устаткування, техніки й ін.).

Оренда - це угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку.

Оренда заснована на договорі, що укладають орендодавець і орендар. У договорі передбачається склад і вартість майна, розмір і термін орендної плати, права та обов'язки сторін, умови і порядок призупинення дії договору.

Орендна плата - грошова оплата права користування орендованим майном.

Розмір орендної плати визначається договором про оренду і, як правило, містить у собі амортизаційні відрахування і частина прибутку від використання майна.

Орендна плата = сума амортизаційних відрахувань + орендний відсоток + витрати на ремонт орендованого майна

Підприємство може одержувати додаткові доходи, здійснюючи лиши.

Лізинг - це форма довгострокової оренди, що передбачає передачу права користування майном на платній основі на визначений договором термія.

У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (підприємство-орендодавець) і орендар. Лізингова плата залежить від об'єкта лізингу, термінів лізингу й інших умов, передбачених у договорі. Розрізняють оперативний і фінансовий лізинг.

Оперативний лізинг передбачає багаторазову зміну лізингоодержувача протягом терміну служби машин або устаткування, тобто термін договору менший, ніж амортизаційний період. Як правило, власник сам здійснює ремонт і технічне обслуговування об'єкта операційного лізингу, одержуючи при цьому всю суму амортизаційних відрахувань від лізингоодержувача.

Фінансовий лізинг передбачає виплату лізинговій фірмі протягом періоду дії договору суму, яка дорівнює сумі повної вартості амортизації і частки прибутку від використання устаткування, одержуючи право викупу устаткування по залишковій вартості після закінчення терміну дії договору, повернення устаткування або продовження договору.

Підприємство може одержувати додаткову курсову різницю на валютних рахунках, здійснюючи операції в іноземній валюті.

Підприємство може одержувати додатковий дохід, коли на його користь сплачують штрафи, пені, або відшкодують збитки.

У зв'язку з тим, що вартість грошей у часі змінюється, для оцінки різночасних грошових надходжень використовують метод дисконтування, сутність якого полягає в тому, що всі грошові надходження за певний період зводять до конкретного моменту часу. Визначають теперішню вартість майбутніх грошових надходжень, за формулою:

С_= S / (1+kn) п, (3.1)

де: С - теперішня вартість майбутніх грошових надходжень, грн.; S - сума грошових надходжень, грн.; kn - дисконтна ставка за n-ний період; п - кількість періодів дисконтування.

Починаючи з 50-х років XX століття, при розгляді грошових потоків та звітності почали використовувати показник Cash-flow, який характеризує величину чистих грошових потоків, що утворюються в результаті операційної, фінансової, інвестиційної діяльності. За класичним способом операційний Cash-flow розраховується способом додавання до чистого прибутку амортизаційних відрахувань і резерви для забезпечення майбутніх витрат. На практиці поширені два методи розрахунку Cash-flow від операційної діяльності - прямий та непрямий. За прямого методу Cash-flow визначається як різниця між вхідними та вихідними грошовими потоками, які мають безпосереднє відношення до операційної діяльності. Непрямий метод розрахунку є зворотним від попереднього й полягає в коригуванні операційного прибутку на статті доходів та витрат, які не впливають на обсяг грошових засобів і зміну в оборотних активах і поточних зобов'язаннях. Показник Cash-flow характеризується більшою об'єктивністю порівняно з чистим прибутком чи показниками рентабельності внаслідок відображення реального стану вільних ресурсів підприємства. Даний показник можна розглядати в трьох напрямках: як індикатор ліквідності й платоспроможності; як показник результативності фінансово-господарської діяльності; як індикатор спроможності до самофінансування.

4.1. Економічна сутність прибутку та його види

4.2. Фактори, що формують прибуток підприємства

4.3. Собівартість продукції

Розрахунок прибутку від реалізації продукції

Розрахунок рентабельності

4.4. Розподіл прибутку підприємства

Змістовий модуль 5. Оподаткування підприємств

5.1. Сутність оподаткування підприємств і податкова система

5.2. Пряме оподаткування підприємств