Для забезпечення однозначності підходів під час оцінки фінансово-господарського стану підприємств, а також своєчасного виявлення формування незадовільної структури балансу Міністерством економіки України видано наказ №10 від 17.01.2001 р. "Про методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій для приховування банкрутства, фіктивного банкрутства або доведення до банкрутства". Методичні рекомендації розроблено з метою забезпечення однозначності підходів під час оцінки фінансово-господарського стану підприємств.

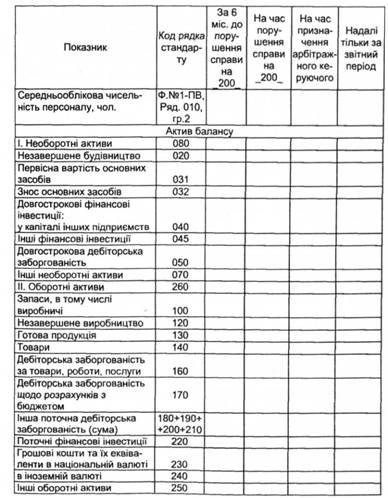

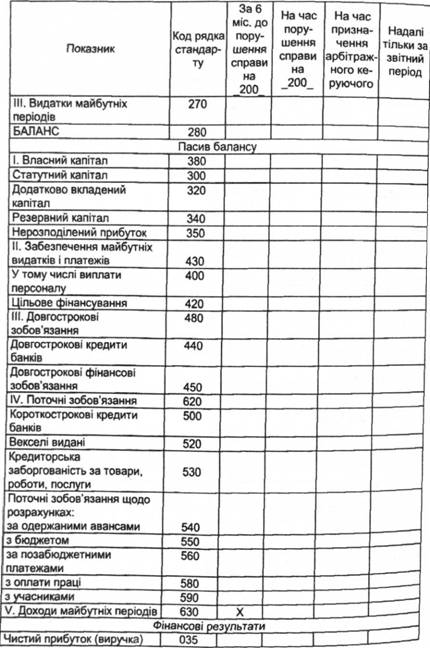

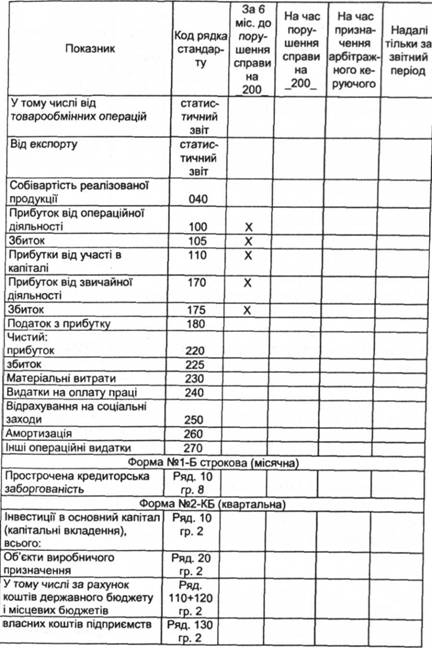

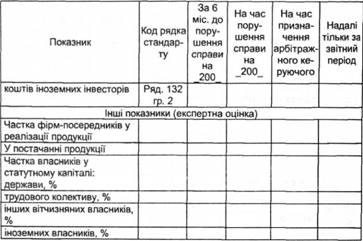

Джерелами інформації для проведення розрахунків є показники фінансової звітності підприємства (табл. 19.1).

Методичні рекомендації визначають три стадії неплатоспроможності: поточну, критичну і надкритичну.

Таблиця 19.1. Показники діяльності підприємства

Поточна неплатоспроможність характеризує таке фінансове становище підприємства, за якого на певний період через випадковий збіг обставин не вистачає суми наявних у нього коштів і високоліквідних активів для погашення поточного боргу, який відповідає законодавчому визначенню. Таке становище характеризується як неспроможність суб'єкта підприємницької діяльності виконувати грошові зобов'язання перед кредиторами після настання встановленого строку їх сплати, у тому числі із заробітної плати, а також виконувати зобов'язання з виплати податків та зборів (обов'язкових платежів) не інакше, як шляхом відновлення платоспроможності.

Економічний показник ознак поточної платоспроможності (Пп) за наявності простроченої кредиторської заборгованості - це різниця між сумою наявних у підприємствах грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов'язань, яка визначається за формулою:

де дмо, АМ5, А220, А2Э0, Аш - відповідні рядки активу балансу; /7б20 - підсумок IV розділу пасиву балансу. Якщо одержано від'ємний результат, це свідчить про поточну неплатоспроможність підприємства.

Наявність на початок і кінець звітного періоду ознак поточної неплатоспроможності свідчить про несприятливий фінансовий стан підприємства, що відповідає законодавчому визначенню боржника, не здатного виконувати свої грошові зобов'язання перед кредиторами, у тому числі зобов'язання зі сплати податків і зборів (обов'язкових платежів), протягом трьох місяців після настання встановленого строку їх сплати.

Критична неплатоспроможність підприємства характеризує відповідний фінансовий стан потенційного банкрутства, якщо на початок і кінець звітного кварталу, який передував подані заяви про відкриття справи про банкрутство, є ознаки поточної неплатоспроможності. При цьому коефіцієнт покриття (к) і коефіцієнт забезпечення власними коштами (кЗВК) в кінці звітного кварталу менші їхніх нормативних значень -1,5 і 0,1 відповідно.

Коефіцієнт покриття визначається відношенням суми оборотних коштів до загальної суми поточних зобов'язань за кредитами банків, інших позовних коштів і розрахунків з кредиторами та характеризує достатність оборотних коштів підприємства для погашення своїх боргів. Цей коефіцієнт розраховується за такою формулою:

де Аш - підсумок розділу II активу балансу.

Коефіцієнт забезпечення власними коштами характеризує наявність власних оборотних коштів підприємства, необхідних для його фінансової стабільності. Цей коефіцієнт розраховується як відношення різниці між обсягами джерел власних і прирівняних до них коштів і фактичною вартістю основних засобів та інших необоротних активів до вартості наявних у підприємства оборотних активів - виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості та інших оборотних активів:

де /7380 - підсумок розділу І пасиву балансу;

Ліво" Аео" підсумки розділів і і II активу балансу. Перевагу слід віддавати позасудовим заходам відновлення платоспроможності боржника або його санації у процесі провадження справи про банкрутство за умови, що в кінці звітного кварталу хоча б один з вказаних коефіцієнтів перевищує його нормативне значення або протягом звітного кварталу спостерігається їх збільшення.

Платоспроможність боржника може вважатися відновленою (відсутні ознаки потенційного банкрутства), якщо протягом строку, встановленого планом санації боржника, забезпечується позитивний показник поточної платоспроможності і перевищення нормативного значення коефіцієнта покриття (к > 1,5) за наявності тенденції збільшення рентабельності.

Надкритична неплатоспроможність характеризує такий фінансовий стан, коли за підсумками року коефіцієнт покриття менше 1 і підприємство не одержало прибутку. У цьому разі задоволення визнаних судом вимог кредиторів можливе через застосування ліквідаційної процедури.

Підприємство-боржник відповідно до закону зобов'язане звернутися у місячний строк до арбітражного суду із заявою про відкриття справи про банкрутство, тобто коли задоволення вимог одного або кількох кредиторів призведе до неможливості виконання його грошових зобов'язань у повному обсязі перед іншими кредиторами.

Наявність ознак фіктивного банкрутства характеризується такими параметрами: якщо на початку звітного періоду, який передував подачі заяви до арбітражного суду про порушення справи про банкрутство, були відсутні ознаки надкритичної неплатоспроможності, тобто фактичний коефіцієнт покриття перевищує 1 за нульової або позитивної рентабельності. Це робиться, як правило, з метою одержання від кредиторів відстрочки (розстрочки) платежів або знижки з боргів. Боржник, який подав таку заяву, несе перед кредиторами відповідальність за збитки, заподіяні поданням такої заяви.

Підтвердженням деяких елементів об'єктивної сторони доведення до банкрутства буде служити відсутність надкритичної неплатоспроможності перед укладенням угоди або інші дії, які призвели до стійкої фінансової неспроможності.

Для встановлення окремих елементів об'єктивної сторони приховування банкрутства необхідно встановити факт подання недостовірних відомостей про майно в бухгалтерському балансі або інших документах, якщо фінансове та майнове становище характеризується ознаками надкритичної неплатоспроможності.

Навмисне банкрутство виникає з вини фундаторів (учасників) боржника або інших осіб, у тому числі керівника, які мають право давати обов'язкові для боржника вказівки, або мають можливість іншим чином визначати його дії. Таке відбувається зазвичай в тому випадку, коли керівник або власник в особистих або в будь-яких інтересах навмисне робить підприємство неплатоспроможним.

Для виявлення ознак навмисного банкрутства проводиться аналіз фінансово-господарської діяльності боржника у два етапи:

- на першому - розраховуються показники, що характеризують зміни в забезпеченості зобов'язань боржника перед його кредиторами;

-на другому-аналізуються умови здійснення угод боржника за період, що спричинили істотні зміни в показниках забезпеченості зобов'язань перед його кредиторами. Невигідними умовами угоди для боржника є: -заниження або завищення цін на товари, що постачаються (одержуються), порівняно зі сформованими ринковими цінами;

- невигідні для боржника терміни і способи оплати за реалізоване або придбане майно;

- будь-які форми відчуженості або обтяження зобов'язаннями майна боржника, якщо вони не супроводжуються еквівалентним скороченням заборгованості.

Для своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючих суб'єктів господарювання та прийняття запобіжних заходів для запобігання банкрутству, проводиться експрес-аналіз фінансового стану підприємства (фінансовий моніторинг) за допомогою коефіцієнта Бівера.

Коефіцієнт Бівера розраховується як відношення різниці між чистим прибутком і нарахованою амортизацією до суми довгострокових і поточних зобов'язань за формулою:

де КБ - коефіцієнт Бівера;

Ф2го, Ф260 - чистий прибуток та амортизація, приведені в рядках 220 і 260 форми №2 "Звіт про фінансові результати";

П4в0, /7620 - підсумки розділів III і IV пасиву балансу. Фінансовий стан підприємства, у якого протягом тривалого часу (1,5-2 роки) коефіцієнт Вівера не перевищує 0,2, що відображає небажане скорочення частки прибутку, яка спрямовується на розвиток виробництва, свідчить про формування незадовільної структури балансу. У цьому випадку підприємство починає працювати в борг, а коефіцієнт забезпечення власними коштами стає менше 0,1.

19.4. Аналіз зв'язку неплатоспроможності підприємства із заборгованістю держави перед ним

19.5. Методи прогнозування можливого банкрутства підприємства