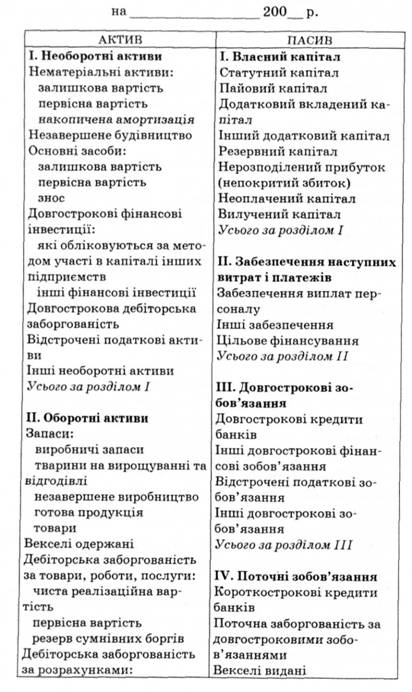

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах — за складом (актив) та за джерелами формування (пасив).

Специфіка фінансово-господарської діяльності та структура активів підприємства зумовлюють структуру його фінансових ресурсів (пасивів). Метою складання Балансу є надання користувачам достовірної інформації про фінансовий стан підприємства на звітну дату.

Валюта Балансу неперервно змінюється в результаті операційної, фінансової та інвестиційної діяльності та відображує в кінцевому підсумку загальний обсяг фінансових ресурсів і майна, що перебувають у розпорядженні підприємства.

Усі категорії активів та фінансових ресурсів підприємства, розглянутих у попередніх розділах, знаходять відображення у відповідних статтях активів та пасивів Балансу, в яких активи подаються в порядку зростання їх ліквідності, а зобов'язання — в порядку зменшення строку погашення.

Актив Балансу складається з трьох розділів: необоротні активи, оборотні активи та витрати майбутніх періодів (с. 132). До розділу І "Необоротні активи" входять статті "Нематеріальні активи" та "Основні засоби", в яких окремо наводяться первісна або переоцінена їх вартість, накопичена амортизація та залишкова вартість. До підсумку Балансу включається залишкова вартість основних засобів і нематеріальних активів, яку визначають як різницю між первісною вартістю та сумою зносу на дату Балансу.

У статті "Довгострокові фінансові інвестицій відображуються фінансові інвестиції на період більш як один рік, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент, зокрема фінансові інвестиції, які обліковуються за методом участі в капіталі. Балансова вартість останніх відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування.

У статті "Відстрочені податкові активи" відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

Розділ П "Оборотні активи" включає грошові кошти та їх еквіваленти, а також інші активи, призначені для реалізації або споживання протягом операційного циклу чи протягом дванадцяти місяців з дати Балансу.

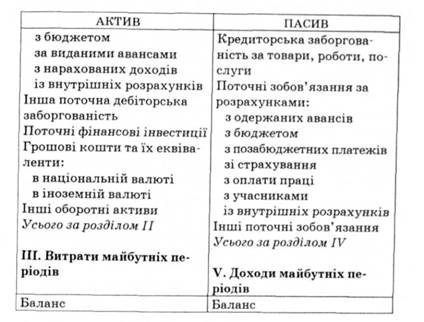

БАЛАНС

У статті "Виробничі запаси" показують вартість запасів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході одного операційного циклу.

У статті "Готова продукція" відображують запаси виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками й відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам, і роботи, які не прийняті замовниками, показуються у складі незавершеного виробництва.

У статті "Товари" показують вартість товарів, які придбані підприємствами для наступного продажу.

Стаття "Дебіторська заборгованість за товари, роботи, послуги" слугує для відображення заборгованості покупців або замовників за надані їм товари, роботи або послуги (крім заборгованості, яка забезпечена векселем), її включають у підсумок Балансу за чистою реалізаційною вартістю, яку визначають вирахуванням з дебіторської заборгованості резерву сумнівних боргів.

У статті "Дебіторська заборгованість з нарахованих доходів" показують суму нарахованих дивідендів, процентів, роялті тощо, що підлягають надходженню.

За статтею "Грошові кошти та їх еквіваленти" відображають кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів — короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості.

У складі витрат майбутніх періодів відображають витрати, які здійснені протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

Пасив Балансу складається з п'яти розділів: власний капітал, забезпечення наступних витрат і платежів, довгострокові зобов'язання, поточні зобов'язання та доходи майбутніх періодів. У складі забезпечень наступних витрат і платежів відображають нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина яких на дату складання Балансу може бути визначена тільки за допомогою прогнозних оцінок, а також залишки коштів цільового фінансування та цільових надходжень, отриманих з бюджету та інших джерел.

У статті Відстрочені податкові зобов'язання" показують суму податку на прибуток, що підлягає сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

У статті "Інші довгострокові зобов'язання" наводиться сума довгострокової заборгованості (крім кредитів банків), на яку нараховують проценти.

До поточних зобов'язань відносять зобов'язання, які будуть погашені протягом операційного циклу підприємства або мають бути погашені протягом дванадцяти місяців починаючи з дати Балансу.

За статтею "Поточна заборгованість за довгостроковими зобов'язаннями" відображають суму довгострокових зобов'язань, яка підлягає погашенню протягом дванадцяти місяців з дати Балансу. У статті "Поточні зобов'язання за розрахунками з бюджетом" показують заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства. Стаття "Поточні зобов'язання за розрахунками зі страхування" призначена для відображення суми заборгованості за відрахуваннями до Пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників.

За статтею "Поточні зобов'язання за розрахунками з учасниками" відображають заборгованість підприємства його учасникам (засновникам), пов'язану з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу.

До складу доходів майбутніх періодів включають доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів.

5.4. Рух грошових коштів на підприємстві

5.5. Звіт про рух грошових коштів

5.6. Звіт про власний капітал

5.7. Агрегована фінансова звітність, її призначення і використання

5.8. Методика складання Звіту про рух грошових коштів

Практикум

Розділ 6. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

6.1. Фінансовий аналіз у системі управління фінансами підприємства

6.2. Аналіз ліквідності та платоспроможності