Важливим посередником на фінансовому ринку виступають контрактні фінансові інститути, які включають інститути спільного інвестування (ІСІ), пенсійні фонди, страхові компанії, ломбарди, фінансові компанії, позичково-ощадні асоціації, благодійні фонди.

Інститути спільного інвестування (ІСІ) - це організаційно-правова форма діяльності, пов'язана з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів, корпоративні права та нерухомість.

Перший інститут спільного інвестування у вигляді інвестиційної компанії з'явився у Бельгії у 1822 р. Перший інвестиційний фонд виник у Великобританії у 1831 році, але початком історії інвестиційних фондів прийнято вважати 1924 рік, коли у СІНА був створений перший "взаємний фонд" Massachusetts Investment Trust. Зараз американських взаємних фондів близько 6 тисяч. За короткий час їх активи збільшилися на 30 % і досягли приблизно 3 трлн. доларів (10 % усіх фінансових активів країни). Майже 40 % американців є інвесторами таких фондів. На взаємні фонди в США припадає близько 95 % інвестицій ІСІ.

Якщо в США найбільш популярним способом вкладення грошей є купівля акцій взаємних фондів або відкритих інвестиційних компаній, а також поширені закриті інвестиційні компанії, то у Великобританії перевагу віддають так званим юніт-трастам (пайові трасти). Вкладаючи кошти в юніт-траст, інвестор отримує свідоцтво про внесення паю. Сукупні активи пайових трастів на сьогодні складають 141 мільярд фунтів стерлінгів, а сукупний чистий виторг від реалізації паїв досяг рекордної суми в 1,4 мільярда фунтів. Активи всіх інвестиційних фондів у Великобританії досягають 29 % ВВП.

У Франції ІСІ називають інвестиційними компаніями зі змінним капіталом (SICAV). Акції SICAV емітуються і викуповуються компанією за вимогою акціонерів у будь-який час - за вартістю чистих активів, до якої додаються непрямі витрати і комісійні. За останні 20 років їх активи зросли з невеликої суми до 500 млрд. доларів. Майже 25 % французьких родин володіють їх акціями.

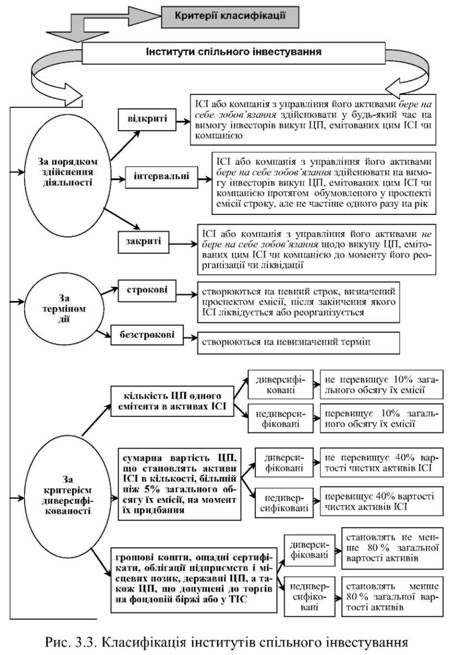

Закон України "Про інститути спільного інвестування (пайові та корпоративні фонди)" започаткував утворення абсолютно нових для економіки України інститутів фінансового ринку. Інститути спільного інвестування залежно від порядку здійснення їх діяльності можуть бути різних видів. На рис. 3.3 наведена класифікація ІСІ за основними критеріями.

Відкриті інвестиційні фонди випускають і знов викуповують свої акції за необхідністю, тобто тоді, коли інвестор вкладає гроші або погашає акції. Це, як правило, відбувається щодня, і сумарні активи фонду зростають або зменшуються в процесі надходжень або відпливу грошей.

Закриті фонди, подібно публічним компаніям, випускають певну кількість акцій, що розміщуються в процесі початкової публічної пропозиції і потім продаються на біржі, як будь-які інші акції. Вартість акцій закритого фонду визначається не загальною вартістю його активів, а попитом на його акції. ІСІ закритого типу може бути лише строковим.

Диверсифікованим ІСІ забороняється придбавати або додатково інвестувати кошти:

=> у цінні папери одного емітента більше ніж 5 % загальної вартості активів ІСІ;

=> у державні цінні папери, доходи за якими гарантовано Кабінетом Міністрів України, більше ніж 25 % загальної вартості ІСІ (при цьому забороняється інвестувати кошти ІСІ менше ніж у три види державних цінних паперів);

=> у цінні папери органів місцевого самоврядування більше ніж 10 % загальної вартості активів ІСІ;

=> в облігації підприємств, емітентами яких є резиденти України (крім комерційних банків), більше ніж 20 % загальної вартості активів ІСІ;

=> в акції українських емітентів більше ніж 40 % загальної вартості активів ІСІ;

=> у цінні папери, доходи за якими гарантовано урядами іноземних держав, більше ніж 20 % загальної вартості активів ІСІ;

=> в акції та облігації іноземних емітентів, які допущені до торгів на організованих фондових ринках іноземних держав, більше ніж 20 % загальної вартості активів ІСІ;

=> в інші активи, дозволені законодавством України, більше ніж 5 % активів ІСІ;

=> у цінні папери, доходи за якими гарантовано урядом однієї іноземної держави, більше ніж 10 % загальної вартості активів ІСІ. Крім того, забороняється придбавати або обмінювати цінні папери, емітентами яких є пов'язані особи ІСІ, компанії з управління активами або зберігача, забороняється тримати в грошових коштах, на банківських депозитних рахунках, в ощадних сертифікатах та облігаціях, емітентами яких є комерційні банки, більше ніж 30 % загальної вартості активів ІСІ.

ІСІ, які не мають усіх ознак диверсифікованого ІСІ, є не-диверсифікованими. Дивіденди за цінними паперами ІСІ відкритого та інтервального типу не нараховуються і не сплачуються. ІСІ відкритого та інтервального типу можуть бути тільки диверсифікованими ІСІ.

У разі, якщо недиверсифікований ІСІ закритого типу здійснює виключно приватне розміщення цінних паперів власного випуску та активи якого більше ніж на 50 % складаються з корпоративних прав і цінних паперів, що не допущені до торгів на фондовій біржі або у торговельно-інформаційній системі, він вважається венчурним фондом, учасниками якого можуть бути тільки юридичні особи.

Венчурні фонди - це спеціалізовані фінансові інститути, створені для роботи в зоні найбільшого ризику, внаслідок чого їх інвестиції є найдорожчими, про що не можна сказати про спільне інвестування, яке ніколи не було орієнтоване на високий дохід і значний ризик. Венчурне фінансування направлене на зростання конкретного бізнесу шляхом надання певних коштів в обмін на пакет акцій компанії. Венчурний капіталіст є посередником між інвесторами та підприємцями, він не вкладає власних коштів в акції компаній, що є принциповою особливістю цього типу інвестування. Метою венчурного капіталу є одержання високого доходу від інвестицій, незважаючи на ризики. Зростання капіталу в 10 разів за 5-7 років - нормально очікуваний результат європейського чи американського венчурного фонду. За західними стандартами, венчурне інвестування (або інвестування ризикового капіталу) є різновидом прямих інвестицій, а венчурні фонди, що є джерелом для венчурного капіталу, у класичному розумінні фінансуються з пенсійних і страхових фондів. По суті, це залучення капіталу на кілька років у компанії, що мають шанси швидкого зростання, як правило, у малі та середні підприємства. Головне призначення венчурного інвестування - надання обігових коштів для невеликих рентабельних фірм. Дослідження показують, що компанії з венчурною підтримкою більше підготовлені до засвоєння інновацій, швидше розвиваються і створюють більше робочих місць, ніж великі компанії. Діяльність венчурних фондів у сучасних умовах розвивається виключно швидкими темпами. "Секретною зброєю" венчурних фондів є команди професіоналів різного профілю, які на придбаних підприємствах або на тих, що контролюються, впроваджують інноваційні, управлінські, маркетингові технології, раціоналізують фінансові потоки і таким чином створюють стартові умови для їх подальшого розвитку.

Поняття венчурного фонду в Україні відрізняється від загальноприйнятого: у нас це специфічний ІСІ, правила формування, існування та закриття якого підпорядковані загальним правилам діяльності ІСІ та компаній з управління активами. Перевагами венчурного капіталу в Україні є те, що на відміну від стратегічних промислових інвесторів, у ролі яких найчастіше виступають транснаціональні компанії, від не призводить до підпорядкування економіки країни інтересам гігантів світового бізнесу. Другим важливим фактором є суттєві переваги венчурного не позикового капіталу в порівнянні зі спекулятивним, який має місце при угодах з борговим зобов'язанням.

Пайовий інвестиційний фонд - це активи, що належать інвесторам на праві спільної часткової власності, перебувають в управлінні компанії з управління активами та обліковуються останньою окремо від результатів її господарської діяльності. (Компанія з управління активами - це господарське товариство, яке здійснює професійну діяльність з управління активами ІСІ на підставі ліцензії, що видається ДКЦПФР).

Мінімальний обсяг активів пайового інвестиційного фонду не може бути меншим розміру початкового статутного фонду (капіталу) корпоративного інвестиційного фонду. Пайовий інвестиційний фонд не є юридичною особою. Створюється за ініціативою компанії з управління активами шляхом придбання інвесторами випущених нею інвестиційних сертифікатів. Для створення пайового інвестиційного фонду компанія з управління активами має розробити та зареєструвати в Комісії регламент інвестиційного фонду, укласти договори з аудитором (аудиторською фірмою), зберігачем, реєстратором, оцінювачем майна, зареєструвати відкриту підписку на інвестиційні сертифікати фонду або їх приватне розміщення.

Облік результатів діяльності з управління активами пайового інвестиційного фонду здійснюється компанією з управління активами окремо від обліку результатів її господарської діяльності та обліку результатів діяльності інших ІСІ, активи яких перебувають в її управлінні. Укладаючи договори за рахунок активів пайового інвестиційного фонду, компанія з управління активами діє від свого імені, про що вона обов'язково повідомляє третіх осіб.

Учасником пайового інвестиційного фонду є інвестор, який придбав інвестиційний сертифікат цього фонду. Учасниками пайового недиверсифікованого інвестиційного фонду не можуть бути фізичні особи.

Проспект емісії інвестиційних сертифікатів - це публічна або приватна пропозиція (оферта) з умовами договору про приєднання до пайового інвестиційного фонду. Прийняття (акцепт) пропозиції (укладення з компанією з управління активами договору про приєднання до пайового інвестиційного фонду) здійснюється інвестором шляхом придбання інвестиційного сертифіката пайового інвестиційного фонду за грошові кошти. Частка учасника пайового інвестиційного фонду засвідчується інвестиційним сертифікатом.

Емітентом інвестиційних сертифікатів пайового інвестиційного фонду виступає компанія з управління активами цього фонду. Інвестиційний сертифікат надає кожному його власникові однакові права. Дивіденди за інвестиційними сертифікатами пайового інвестиційного фонду не нараховуються і не сплачуються.

Управління активами ІСІ здійснює компанія з управління активами. Компанією з управління активами може бути юридична особа, що створюється відповідно до законодавства України. Частка держави в статутному фонді (капіталі) компанії з управління активами не може перевищувати 10 відсотків. Винагорода компанії з управління активами (крім компанії з управління активами венчурного фонду) встановлюється у співвідношенні до вартості чистих активів ІСІ.

Корпоративний інвестиційний фонд - це ІСІ, який створюється у формі відкритого акціонерного товариства і провадить виключно діяльність зі спільного інвестування.

Корпоративний інвестиційний фонд створюється відповідно до законодавства з питань діяльності акціонерних товариств. Корпоративний інвестиційний фонд не може бути заснований юридичними особами, у статутному фонді (капіталі) яких частка держави або органів місцевої влади перевищує 25 відсотків. Початковий статутний фонд (капітал) корпоративного інвестиційного фонду формується за рахунок грошових коштів, державних цінних паперів, цінних паперів інших емітентів, що допущені до торгів на фондовій біржі або в торговельно-інформаційній системі, та об'єктів нерухомості, необхідних для забезпечення статутної діяльності.

Розмір початкового статутного фонду (капіталу) корпоративного інвестиційного фонду не може бути меншим від розміру, встановленого законодавством для відкритих акціонерних товариств. Корпоративний інвестиційний фонд провадить свою діяльність, якщо 70 або більше відсотків середньорічної вартості активів, що належать йому на праві власності, вкладені у цінні папери. Акції корпоративного інвестиційного фонду повинні бути тільки простими іменними.

Корпоративний інвестиційний фонд припиняє свою діяльність шляхом реорганізації (злиття, приєднання, поділу, виділення, перетворення) або ліквідації з дотриманням вимог антимонопольного законодавства.

Пенсійні фонди - це самостійна фінансово-банківська система, що не входить до складу державного бюджету України, формується за рахунок коштів, що відраховуються підприємствами та організаціями на заходи соціального страхування, страхових внесків громадян, а також коштів державного бюджету України.

Пенсійні фонди у західних країнах створюються приватними та державними корпораціями, фірмами і підприємствами для виплати пенсій і допомоги робітникам та службовцям. Кошти цих фондів утворюються за рахунок внесків працівників, підприємств, а також прибутків від інвестицій самих пенсійних фондів. У пенсійних фондах західних країн акумулюються значні довгострокові грошові кошти, які інвестуються переважно в акції приватних компаній як на національному, так і на міжнародних фінансових ринках. Уряд заохочує розвиток пенсійних фондів, тому що частина їх резервів розміщується у короткострокові й довгострокові державні цінні папери.

Недержавні пенсійні фонди (НПФ) уособлюють ринок ануїтетів. Світова практика пенсійного забезпечення громадян показує, що обов'язкове пенсійне забезпечення, яке здійснюється за рахунок держави, гарантує лише мінімальний прожитковий рівень. Більш високий прожитковий рівень забезпечується додатковим пенсійним забезпеченням.

В Україні, згідно з законом "Про пенсійне забезпечення" від 17 лютого 2000 року, громадяни мають право на державне пенсійне забезпечення за віком, по інвалідності, у зв'язку з втратою годувальника та в інших випадках, передбачених цим Законом. За цим Законом призначаються трудові і соціальні пенсії. Трудові: за віком, по інвалідності, в разі втрати годувальника, за вислугу років.

З 1 січня 2004 року набрав чинності Закон України "Про недержавне пенсійне забезпечення", згідно з яким починає діяти трирівнева система пенсійного забезпечення, яка передбачає створення низки фінансових установ нового типу та розширення функцій нинішніх. Недержавне пенсійне забезпечення у новій пенсійній системі належить до третього рівня і за економічним змістом є накопичувальним (табл. 3.6).

Таблиця 3.6

ЗМІШАНА СИСТЕМА ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

Загально- обов'язкове державне пенсійне страхування | 1-й рівень | Загальнообов'язкова солідарна система пенсійного страхування, що фінансується за рахунок коштів Пенсійного фонду та передбачає встановлення розмірів пенсій у порядку та на умовах згідно із відповідним законодавством | |

2-й рівень | |||

Складова частина загальнообов'язкової системи пенсійного страхування, яка ґрунтується на принципі накопичення коштів застрахованих осіб у загальнообов'язковому Накопичувальному пенсійному фонді із подальшим їх інвестуванням для отримання інвестиційного доходу на користь застрахованих осіб і здійснення пенсійних виплат за рахунок коштів цього фонду згідно із відповідним законодавством | |||

Недержавне пенсійне забезпечення | 3-й рівень | Система недержавного пенсійного забезпечення, яка ґрунтується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами додаткових до загальнообв'язкового державного пенсійного страхування пенсійних виплат за рахунок відрахувань на недержавне пенсійне страхування та інвес-тиційного доходу, нарахованого на пенсійні виплати, у порядку та на умовах згідно із відповідним законодавством |

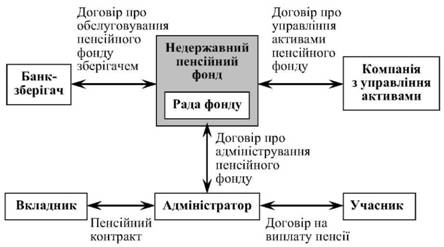

На рис. 3.4 представлена схема функціонування Недержавного пенсійного фонду:

Рис. 3.4. Схема функціонування Недержавного пенсійного фонду

За видами пенсійні фонди можуть утворюватися як:

відкриті пенсійні фонди - НПФ, учасниками якого можуть бути будь-які фізичні особи незалежно від місця та характеру їх роботи;

корпоративні пенсійні фонди - НПФ, засновником якого є юридична особа-роботодавець або декілька юридичних осіб-роботодавців і до якого можуть приєднуватися роботодавці-платники. Учасниками цього фонду можуть бути виключно фізичні особи, які перебувають (перебували) у трудових відносинах з роботодавцями-засновниками та роботодавцями - платниками цього фонду;

професійні пенсійні фонди - НПФ, засновником якого можуть бути об'єднання юридичних осіб-роботодавців, об'єднання фізичних осіб, включаючи професійні спілки або фізичні особи, пов'язані за родом їх професійної діяльності. Учасниками такого фонду можуть бути виключно фізичні особи, пов'язані за родом їх професійної діяльності, визначеної у статуті фонду.

Суб'єктами накопичувальної системи недержавного пенсійного забезпечення є:

недержавні пенсійні фонди - створюється як неприбуткова організація (непідприємницьке товариство), головною метою діяльності якого є накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами та здійсненням пенсійних виплат учасникам фонду;

банківські установи - можуть відкривати депозитні пенсійні рахунки, але максимальна накопичувальна сума на них обмежується і максимальний розмір накопичувального рахунка не може перевищувати суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб;

страхові організації, які діють як оператори на ринку недержавного пенсійного забезпечення - це юридичні особи, виключним видом діяльності яких є страхування життя, а також, якщо є ліцензія, можуть здійснювати страхування й виплату довічних пенсій;

зберігачі пенсійного фонду - це банки, які проводять депозитарну діяльність зберігача цінних паперів. Недержавний пенсійний фонд може обслуговуватися лише одним зберіга-чем і всі операції з пенсійними активами пенсійного фонду здійснюються через зберігача;

юридичні особи, які здійснюють адміністративне управління недержавними пенсійними фондами та їхніми пенсійними активами, а також:

o вкладники та учасники пенсійних фондів;

o вкладники пенсійних депозитних рахунків;

o засновники пенсійних фондів;

o фізичні та юридичні особи, які уклали договори страхування довічної пенсії, страхування ризику настання інвалідності або смерті;

o роботодавці - платники корпоративних пенсійних фондів;

o саморегулівні організації суб'єктів, які надають послуги у сфері недержавного пенсійного забезпечення;

o органи державного нагляду і контролю у сфері недержавного пенсійного забезпечення;

o адміністратори пенсійних фондів;

o компанії з управління активами;

o аудитори;

o особи, які надають консультаційні та агентські послуги у сфері недержавного пенсійного забезпечення.

Суб'єктів, що обслуговують НПФ і їх функції, представлено на табл. 3.7.

Таблиця 3.7

ФУНКЦІЇ СУБ'ЄКТІВ, ЩО ОБСЛУГОВУЮТЬ НЕДЕРЖАВНИЙ ПЕНСІЙНИЙ ФОНД

Суб'єкт | Функції |

Рада НПФ (є єдиним органом управління НПФ у кількості не менше 5 чоловік) | - укладання договорів з адміністратором, компанією з управління активами, зберігачем і аудитором; - заслуховування звітів про діяльність цих суб'єктів; - затвердження інформації про фінансовий стан фонду; - контроль цільового використання пенсійних активів; |

Адміністратор недержавного пенсійного фонду | - залучення вкладників, укладання пенсійних контрактів; - ведення індивідуальних пенсійних рахунків; - облік пенсійних внесків; - розрахунки та здійснення пенсійних виплат; |

Компанія з управління активами (КУА) | - аналіз ринку фінансових інструментів; - розміщення активів згідно з інвестиційною декларацією НПФ; - забезпечення прибутковості вкладень пенсійного капіталу; |

Банк-зберігач | - зарахування пенсійних внесків; - виконання розпоряджень адміністратора й КУА; - ведення обліку цінних паперів; - контроль за діяльністю КУА й адміністратора; |

Незалежний аудитор | - аудиторська перевірка діяльності пенсійного фонду, адміністратора, КУА, банку-зберігача (проводиться не частіше одного разу на рік за рахунок коштів суб'єкта, що перевіряється) |

Система недержавного пенсійного забезпечення в Україні була започаткована в 1992 році. У 1996 році уже діяло 30 недержавних пенсійних фондів. У 1998 році була зареєстрована неприбуткова організація - Асоціація недержавних пенсійних фондів України. До складу Асоціації до 01.01.04 входило 17 організацій. Державний нагляд і контроль у сфері недержавного пенсійного забезпечення здійснює Державна комісія з регулювання ринків фінансових послуг України. Одним із напрямів роботи Комісії є сприяння впровадженню та розвитку діяльності недержавних пенсійних фондів, створення нормативно-правової бази, яка б дозволяла створюватися, належно функціонувати та розвиватися недержавним пенсійним фондам, а також суб'єктам системи недержавного пенсійного забезпечення, що здійснюють їх обслуговування. Практично на сьогодні закінчено розробку нормативно-правової бази, яка безпосередньо необхідна для створення і діяльності суб'єктів недержавного пенсійного забезпечення.

Благодійні організації

5. Посередники депозитарно-клірингової системи

Тема 4. ризик і ціна капіталу

1. Ціноутворення на фінансовому ринку

Види і функції цін

2. Майбутня та поточна вартість фінансових інструментів

2.1. Зміна вартості грошей в часі. Прості та складні відсотки

2.2. Види та структура процентних ставок

2.3. Механізм оцінювання фінансових активів