Під комплексною оцінкою фінансового активу розуміють визначення його основних характеристик: ліквідності, ризиковості, дохідності тощо. При цьому насамперед підлягають визначенню поточна вартість активу та реальна ставка доходу, яку він забезпечує інвестору, або необхідна ставка доходу, яку фінансовий актив має забезпечити інвестору відповідно до його ризиковості та ліквідності.

Аналізуючи механізм ціноутворення на фінансовому ринку, необхідно розрізняти ті його елементи, які визначаються органами державного регулювання та емітентами цінних паперів, а також ті, які формуються під впливом вторинного ринку, а це означає, що вони відображають ринкове співвідношення між попитом і пропозицією.

Особливості системи формування цін визначаються емітентами ще на стадії розробки та прийняття умов випуску цінних паперів, виборі ринкового сегмента їх поширення. Якщо такий сегмент занадто обмежений, то ціна визначається ціною первинного розміщення і ціною погашення. У даному разі ціна прив'язується до дати продажу цінного папера і може називатися призначуваною. Оскільки простір вторинного ринку не обмежується, емітент має можливість визначити лише початкову ціну первинного розміщення і кінцеву ціну погашення Проміжні ціни протягом усього терміну дії встановлюються ринком, а не органами, що випустили цінні папери. Якщо цінні папери виступають як боргові зобов'язання (облігації, векселі), то вони мають фіксовані ціни первинного продажу і погашення, а також термін дії та дату погашення.

На первинному ринку під час випуску нових цінних паперів проводиться організаційна робота, пов'язана з певними витратами: вибір видів, типів, категорій цінних паперів, що випускаються, визначення обсягу випуску і ціни цінних паперів, вибір методу розміщення випуску (аукціони, торги, конкурс, передплата), підготовка проспекту емісії, оплата емітентом послуг інвестиційного інституту. На нараді, перед початком емісії, встановлюється кінцева ціна паперів нового випуску з урахуванням фінансового становища емітента, мети випуску і виду цінних паперів. Після цього здійснюється безпосередній випуск цінних паперів в обіг. Випуск (емісія) відбувається при заснуванні акціонерного товариства, збільшенні обсягу статутного капіталу, зростанні позикового капіталу.

Розрізняють такі форми емісії:

o часткове розміщення без публічного оголошення і проведення рекламної кампанії, продаж першим власникам на рівних умовах (ціна всіх акцій одного випуску однакова);

o відкритий продаж із публікацією та реєстрацією проспекту емісії (кількість інвесторів не обмежується).

Розміщення цінних паперів може здійснюватися шляхом прямого звернення емітента до інвесторів або шляхом залучення посередників. В останньому випадку ціна реалізації акцій може зрости на розмір винагороди посередників.

Оцінювання фінансових активів здійснюється як на первинному, так і на вторинному ринках. На первинному ринку оцінювання полягає у встановленні такої ставки доходу за фінансовим активом, яка б відповідала ступеню його ризиковості, ринковим процентним ставкам, кредитному рейтингу емітента.

На вторинному ринку здійснюються угоди купівлі-продажу цінних паперів юридичним і фізичним особам через посередництво інвестиційних інститутів після первинного розміщення цінних паперів за певною ціною. Вторинний ринок включає в себе неорганізований (позабіржовий) та організований (біржовий) ринки.

Формування вторинного ринку акцій приватизованих підприємств в Україні почалося практично одночасно з появою перших акціонерних товариств. Позабіржові угоди в різних обсягах укладаються постійно з акціями практично кожного емітента, що пов'язано з формуванням великих пакетів акцій перед першими зборами акціонерів і, відповідно, перед перевиборами ради директорів. За наявності конкуренції ціни по-забіржового та біржового ринків досягають декількох сотень номіналів. В основі таких відхилень лежить прагнення встановити контроль над підприємством. Зростання курсової вартості акції, викликане переоцінкою основних фондів, матиме місце, але отримання доходу від перепродажу буде обмежене неліквідністю більшості акцій.

На вторинному ринку оцінювання фінансових активів здійснюється за допомогою їх переоцінки, коригування ринкової ціни так, щоб фінансовий актив певного рівня ризику забезпечував відповідний рівень доходу.

Особливості ціноутворення на різні фінансові інструменти:

1. Державні цінні папери. За державними цінними паперами рівень цін залежить: від виду цінних паперів; прийнятих умов або положень про їх випуск; економічних і політичних умов, що склалися. Найпривабливішим державним цінним папером є державна облігація, яка випускається безпосередньо державою або місцевими органами влади.

Існує три види цін на облігації: номінальна, емісійна та ринкова.

Облігації дають дохід лише тоді, коли він зароблений. Існує два основних способи одержання доходу за облігаціями.

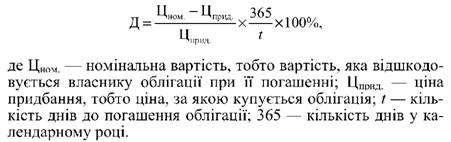

Перший полягає у тому, що інвестор купує облігацію і залишається її власником до моменту погашення. При настанні дати погашення він подає облігацію (якщо вона паперова) або виписку з депозитарного рахунка емітента (яка свідчить, що він є власником електронної облігації) та одержує гроші або чек на певну суму. Дохідність у цьому разі визначається виходячи з умов випуску (вказується, який річний відсоток виплачується). Якщо облігація відсоткова, то відсоток нараховується понад номінальну вартість. Якщо ж облігація дисконтна - відповідно зменшується емісійна ціна. У разі використання дисконтних облігацій із терміном погашення 1 рік та менше дохідність визначається таким чином:

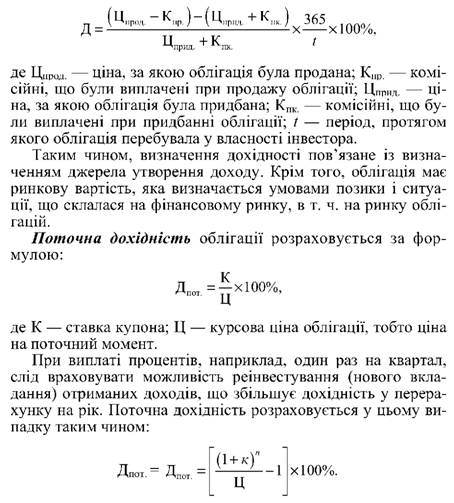

Другий спосіб полягає у тому, що власник облігації з якихось причин може забажати продати облігацію до настання терміну її погашення. Це може статися через скрутне фінансове становище, поширення інформації про майбутні негативні тенденції в економіці країни, можливості вкладення грошових коштів у більш вигідне та надійне підприємство тощо. Інвестор при цьому одержує дохід від продажу належних йому фінансових інструментів. Ціна, за якою він забажає продати облігацію, повинна відображати суму, позичену емітентом, а також дохід, який він має отримати за той час, поки він був власником облігації. Розмір ціни також залежатиме від

ринкових чинників (попиту-пропозиції), що, у свою чергу, обумовлюється розміром відсоткової ставки, строком обігу облігації тощо. Дохідність розраховується так:

Облігації чутливі до змін ринкових процентних ставок, на які впливають термін погашення та купонний процент облігації. Чим більший термін погашення облігації, тим значніші зміни відбуваються в поточній ринковій вартості облігації при зміні процентних ставок на ринку. При очікуванні падіння процентних ставок на ринку найкращі можливості щодо отримання доходу на ринку облігацій мають власники довгострокових облігацій з низькими купонними виплатами. Залежність між зміною ринкової вартості облігації та її очікуваною дохідністю відображає такий показник, як еластичність ціни. Еластичність ціни облігації є показником чутливості ринкової ціни облігації до змін ринкових процентних ставок. Ця величина завжди від'ємна, оскільки ринкова вартість облігації пов'язана з ринковими процентними ставками оберненою залежністю.

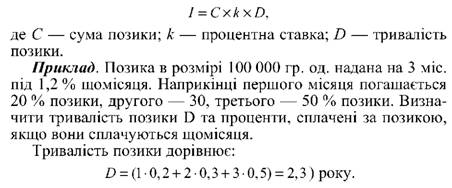

Ще одним важливим показником для оцінювання боргового зобов'язання є його тривалість D (duration), що відображає середній час "життя" боргового зобов'язання, або ефективний час до його погашення.

Тривалість боргового зобов'язання відображає умови його погашення і визначається як середньозважена кількість періодів до погашення (років чи місяців, залежно від періодичності виплат), де важелями служать суми або частки погашення, які вносяться за кожний період. Тривалість - це середній час, необхідний для відшкодування інвестиційних витрат у певний фінансовий актив. Поняття тривалості використовується як до боргових зобов'язань у цілому, так і до кредитних інструментів зокрема. Щодо кредитних інструментів показник тривалості дає змогу визначити всі процентні виплати за боргом, якщо відома процентна ставка. Проценти /, які отримує кредитор за весь період погашення позики, незалежно від механізму погашення можуть бути розраховані за формулою:

Проценти, сплачені позичальником за перший, другий, третій місяці позики, становлять:

100 000 х 0,012 = 1200 гр. од.;

80 000 х 0,012 = 960 гр. од.; 50 000 х 0,012 = 600 гр. од.

Загальна сума процентів, сплачених за весь період позики, дорівнює 2760 гр.од. Сума процентних виплат за позикою, становитиме:

І = 100 000 х 0,012 х 2,3 = 2760 гр. од.

Чим більша тривалість облігації, тим більш чутлива вона до змін ринкових процентних ставок.

Для облігацій існує два види ризиків, пов'язаних зі зміною процентних ставок на ринку: реінвестиційний та ціновий.

Реінвестиційний ризик - це ризик, при якому купонні виплати можуть реінвестуватися за вищою чи нижчою процентною ставкою, ніж у момент початкового придбання облігації. При змінах у ринкових процентних ставках інвестор отримує більші чи менші можливості щодо реінвестування коштів, отриманих як купонні виплати, за облігаціями, придбаними раніше.

Ціновий ризик, або ризик, пов'язаний зі зміною ринкової вартості, полягає в тому, що теперішня вартість очікуваних грошових потоків за борговим зобов'язанням змінюється відповідно до змін ринкових процентних ставок. При зниженні ринкових процентних ставок власник облігації отримує прибуток, продаючи облігацію на ринку. При підвищенні процентних ставок на ринку власник облігації зазнає втрат, пов'язаних з падінням ринкової вартості облігації.

Реінвестиційний та ціновий ризики направлені протилежно. Для облігацій з високими купонними виплатами - вищий ре-інвестиційний ризик. Для облігацій з нульовим купоном або невисокими купонними виплатами - вищий ризик, пов'язаний зі зміною ринкової вартості зобов'язання. Якщо процентні ставки на ринку зростають, ціни облігацій знижуються, проте купони можуть бути реінвестовані під більш високі процентні ставки, і навпаки. Інвестори намагаються зрівноважити ризик ціни та реінвестиційний ризик так, щоб вони взаємно компенсувались. Такий процес називається імунізацією.

2. Акції. Оцінювання акцій, як і оцінювання інших фінансових активів, проводиться учасниками ринку з метою визначення доцільності інвестування коштів в акції та визначення прибутковості таких інвестицій. Механізм оцінювання акцій відрізняється від механізму оцінювання інших фінансових активів, оскільки акції є безстроковими інструментами власності, дохідність яких залежить від багатьох чинників, пов'язаних не тільки з поточним фінансовим становищем корпорації, а й з очікуваними в майбутньому змінами в її діяльності.

За акціями розрізняють такі показники:

1) балансова вартість - визначається на основі бухгалтерської звітності підприємства;

2) ринкова вартість - формується залежно від попиту і пропозиції акцій, що склалися в даний момент на ринку;

3) порівняльна вартість - ґрунтується на порівнянні дохідності акцій із доходом за депозитами;

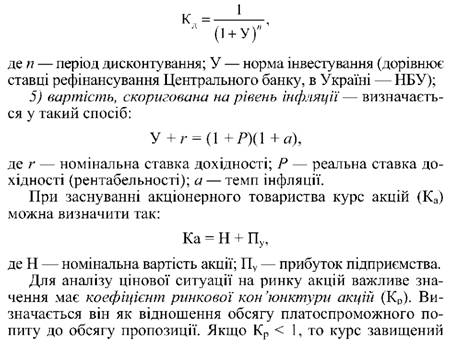

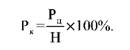

4) поточна або дисконтована вартість - розраховується з урахуванням коефіцієнта дисконтування:

і можна очікувати недорозміщення випуску; якщо Кр > 1, то акції недооцінені; якщо К = 1, то акції оцінені реально.

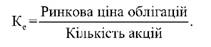

3. Корпоративні облігації. Встановлення ціни пропозиції на корпоративні облігації є досить складним процесом, оскільки неможливо підібрати варіант для порівняння з аналогічним рейтингом і терміном погашення. У цьому разі використовується конверсійний еквівалент (Ке). Це зведена ціна, за якою повинні продаватися акції, щоб вони були абсолютно еквівалентні облігаціям:

Розмір купонних виплат за облігаціями визначається у процентах до номіналу:

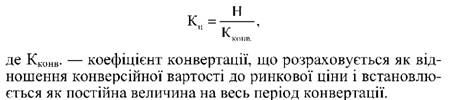

Ринковий курс облігації розраховується таким чином:

Необхідно враховувати, що конвертована облігація коштує дорожче, ніж неконвертована, оскільки вона надає власнику додаткові права. Вартість конвертованої облігації можна розраховувати за формулою:

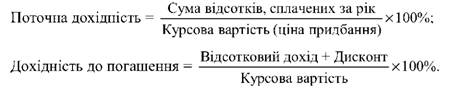

Для розрахунку поточної дохідності облігацій і дохідності до погашення використовуються такі формули:

3. Фінансові ризики

Методи оцінки ризику на фінансовому ринку

Методи управління фінансовими ризиками

4. Розвиток теорій ризику

Тема 5. грошовий ринок

1. Сутність та особливості функціонування грошового ринку

2. Структура грошового ринку та його інструменти

Інструменти грошового ринку

3. Обліковий ринок і його особливості