Основними формами кредитних відносин є система державного кредиту, банківське кредитування, кредити, що надаються іншими фінансово-кредитними інститутами і комерційне кредитування.

=> Державний кредит - це ланка державних фінансів, що тісно пов'язана з бюджетним дефіцитом і виступає джерелом його покриття.

За допомогою державного кредиту:

- мобілізуються кошти для фінансування бюджетного дефіциту;

- згладжуються нерівномірності надходження податкових платежів;

- погашаються розміщені раніше позики;

- забезпечується касове виконання бюджету;

- фінансуються цільові програми тощо.

Основною формою державного кредиту виступають державні позики, оформлені у вигляді державних цінних паперів - облігацій, казначейських зобов'язань. Іншою формою державного кредиту виступають кредити, надані урядами інших країн, міжнародними фінансовими інститутами та організаціями.

Джерелами погашення державних позик залежно від економічної ситуації в країні виступають:

- доходи від вкладання позичених коштів у високоефективні інвестиційні проекти;

- додаткові надходження від сплати податків;

- кошти, заощаджені від зменшення видатків з бюджету;

- додаткова емісія грошей;

- кошти, отримані від розміщення нових державних позик. Використання тих чи інших джерел для погашення позик

приводить до різних наслідків. Якщо, наприклад, доходи від вкладання коштів у інвестиційні проекти є найбільш привабливими, хоч і не завжди реальним джерелом погашення позик, то додаткова грошова емісія негативно впливає на рівень інфляції та економічну ситуацію в країні.

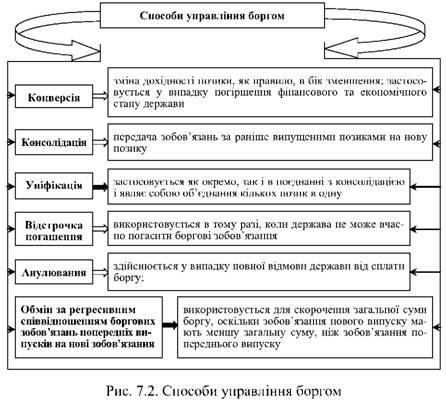

З поняттям державного кредиту тісно пов'язане поняття державного боргу, що відображає загальну суму заборгованості держави своїм кредиторам. Державний борг - це сума, отримана від емісії державних боргових зобов'язань чи кредитів, наданих іноземними кредиторами, а також проценти, які необхідно сплатити кредиторам за користування коштами. Суму заборгованості та процентів, що підлягають сплаті в поточному періоді (році), називають поточним державним боргом. Загальну суму заборгованості та процентів, що мають бути сплачені, називають капітальним державним боргом. Розрізняють також зовнішній борг - іноземним кредиторам як результат залучення коштів на міжнародному фінансовому ринку та внутрішній - результат залучення коштів на внутрішньому національному ринку.

На відміну від банківського кредитування, при якому кредитом управляє кредитор - комерційний банк, державним боргом управляє держава, якщо вона виступає позичальником на внутрішньому ринку, або держава та іноземні кредитори, якщо кошти залучаються на міжнародному ринку.

Способи управління боргом, коли держава не може вчасно забезпечити достатню платоспроможність, представлені на рис. 7.2.

У ринковій економіці основною формою кредиту є банківський кредит. Кредитування суб'єктів господарювання і громадян - одна з найважливіших функцій банків як спеціалізованих кредитних установ.

=> Банківський кредит - це кошти, які надаються банком згідно із законодавством у позику юридичній або фізичній особі на визначений термін для цільового використання та під процент. Банківський кредит є необхідним інструментом стимулювання економіки, без якого не можуть успішно працювати товаровиробники.

Основними джерелами формування банківських кредитних ресурсів є:

1) тимчасово вільні кошти держави й осіб, на добровільній основі передані фінансовим посередникам для подальшої капіталізації й отримання прибутку. Вони відображаються на депозитних рахунках у відповідних комерційних банках і забезпечують власникам фіксований дохід у формі відсотків із вкладів;

2) кошти, що тимчасово вивільняються в процесі кругообігу промислового і торгового капіталу.

Банківський кредит має комерційний характер. Мета діяльності банку в процесі кредитування - отримання максимального прибутку та задоволення тимчасових потреб у додаткових грошових коштах підприємницьких структур, населення та державних організацій.

Види кредитних послуг, що пропонуються конкретним банком, залежать від багатьох чинників. До зовнішніх чинників належать правові обмеження, конкурентне середовище в банківській сфері, а також політика, що проводиться певним банком. Внутрішніми чинниками, що впливають на структуру кредиту, є відповідність кредитному портфелю банку та низький рівень кредитного ризику.

Згідно з українським законодавством банк - юридична особа, яка на підставі ліцензії НБУ здійснює діяльність щодо залучення вкладів від фізичних та юридичних осіб, ведення рахунків і надання кредитів на власних умовах.

Свої функції комерційні банки реалізують через виконання певного набору операцій. Залежно від економічного змісту всі види діяльності комерційних банків прийнято ділити на три групи: пасивні операції; активні операції; послуги.

=> Пасивні операції забезпечують формування ресурсів банку, необхідних йому понад власний капітал для забезпечення нормальної діяльності, ліквідності та одержання запланованого доходу. Сформовані у результаті пасивних операцій кошти становлять переважну частину всіх ресурсів банків, що визначає важливу роль цих операцій в їх діяльності.

=> Активні операції - це розміщення банками власних і залучених коштів з метою одержання доходу та забезпечення своєї ліквідності. До активних операцій належать:

- операції з надання кредитів;

- вкладення в цінні папери;

- формування касових залишків та резервів;

- формування інших активів (формування основних засобів, будівель, обладнання тощо).

Кредитні операції здійснюються у формі надання позичок під зобов'язання позичальників повернути кошти та сплатити проценти у встановлені строки. Це основний вид активних операцій, вони забезпечують переважну частину доходів багатьох банків. Позички банків - важливе джерело грошових коштів для бізнесового і споживчого секторів економіки.

Крім операцій, пов'язаних з формуванням банківських пасивів і розміщенням коштів у активи, банки займаються багатьма іншими видами діяльності, які об'єднують в окрему групу, що дістала назву банківських послуг. Характерною ознакою банківських послуг є те, що для їх надання банкам не потрібні додаткові ресурси. Свою діяльність з надання послуг банки здійснюють, як правило, в процесі виконання звичайних пасивних і активних операцій. Єдине, що для цього потрібно, - це високий професійний потенціал працівників банків і високі банківські технології. Доходи від послуг банки одержують не у вигляді процентів, а у формі комісійних виплат. У даний час вітчизняні банки надають до двохсот послуг. Банківські послуги - надзвичайно дохідний, майже безризиковий вид діяльності. Тому він швидко розвивається. Комерційні банки приймають і розміщують грошові вклади, здійснюють розрахунки за дорученнями клієнтів і банків-ко-респондентів, проводять їх касове обслуговування. Крім того, вони можуть виконувати всі або деякі з наступних операцій:

- ведення рахунків клієнтів і банків-кореспондентів;

- фінансування капітальних вкладень за дорученням власників або розпорядників інвестиційних коштів;

- випуск платіжних документів та інших цінних паперів (чеків, акредитивів, векселів, акцій, облігацій тощо);

- купівля, продаж і збереження державних платіжних документів, інших цінних паперів;

- видача доручень, гарантій, інших зобов'язань за третіх осіб, які передбачають їх виконання у грошовій формі;

- придбання права вимоги з постачання товарів і надання послуг, прийняття на себе ризику виконання таких вимог та інкасація цих вимог;

- купівля в організації і громадян та продаж їм іноземної валюти;

- купівля і продаж у держави та за кордоном дорогоцінних металів, природного дорогоцінного каменю, а також виробів з нього;

- довірчі операції (залучення і розміщення коштів, управління цінними паперами та ін.) за дорученнями клієнтів;

- надання консультаційних послуг, пов'язаних з банківською діяльністю.

Основні принципи банківського кредитування представлені на рис. 7.3.

Рис. 7.3. Основні принципи банківського кредитування

Принципи кредитування - це правила поведінки банку і позичальника у процесі здійснення кредитних операцій.

Принцип строковості - потребує вчасного повернення позички в терміни, передбачені кредитною угодою. Порушення принципу строковості є одним з проявів кредитного ризику і тягне за собою негативні зміни в якості активів, ліквідності, прибутковості та інших важливих показниках банку.

Принцип цільового кредитування - передбачає використання кредиту на конкретні цілі, що обумовлені в кредитній угоді.

Принцип забезпеченості кредиту - означає надання кредиту з одночасною передачею банку-кредитору певних прав на деякі активи позичальника, з тим щоб у разі неповернення кредиту реалізація активів на ринку могла компенсувати банку втрати від неповернення кредиту.

Принцип платності - відображає суть банківського кредитування, а саме: продаж банком вільних грошових коштів на визначений період за певну плату. Цією платою виступає процент за кредитом.

Основні принципи кредитування, розглянуті вище, знаходять відображення в різноманітних методиках раціонального кредитування, які використовуються банками у їх кредитній діяльності. Одна з таких методик має назву CAMPARI. Вона відрізняється узагальнюючим характером і дає змогу банку проводити комплексне оцінювання кредиту, визначати ступінь кредитного ризику, встановлювати відповідну до ступеня ризику процентну ставку та вживати заходи щодо мінімізації можливих втрат за кредитом. CAMPARI є абревіатурою таких слів: character - характеристика клієнта, ability - здатність повернути позику, margin - маржа (дохідність), purpose - ціль позики, amount - розмір позики, return - умови погашення позики.

Кредити класифікуються за різними ознаками.

Залежно від терміну користування банківські кредити є:

=> коротко-середньо та довгострокові;

=> до запитання;

=> прострочені, термін користування якими минув; => відстрочені, для яких на прохання позичальника був перенесений термін погашення. Залежно від забезпечення: => забезпечені: - забезпечені заставою;

- гарантовані;

- з іншим забезпеченням; => бланкові (незабезпечені).

Банківський кредит під заставу цінних паперів називається ломбардним кредитом.

За методами надання:

=> в одноразовому порядку;

=> відповідно до відкритої кредитної лінії;

=> гарантований - коли комерційний банк бере на себе зобов'язання надати кредит відразу, коли клієнтові це буде необхідно.

У світовій банківській практиці найпоширенішими схемами надання позики є кредитна лінія, револьверний (автоматично поновлений) кредит, контокорентний рахунок, овердрафт.

За методами погашення: => негайно; => на виплат;

=> достроково (на вимогу кредитора або за заявою позичальника);

=> з регресом платежів;

=> після закінчення обумовленого періоду (місяця, кварталу).

За характером і способом сплати відсотків: => з фіксованою ставкою відсотка; => зі ставкою відсотка, що коливається; => зі сплатою відсотків одночасно з одержанням кредиту (дисконтний).

Залежно від кількості кредиторів: => виданий одним банком; => консорціумний; => рівнобіжний.

Залежно від якісної характеристики: => найвищої якості; => задовільний; => маржинальний; => критичний;

=> збитковий, який підлягає списанню.

Національний банк України поділяє кредити на стандартні, нестандартні і безнадійні.

Ефективність позикових операцій банку визначається його кредитною політикою, яка формує основні напрями позик. Кредитні вклади для банку повинні бути надійними і рентабельними.

Класифікацію кредитів залежно від категорії позичальника, строку, механізму погашення кредиту, його забезпечення наведено в табл. 7.2.

Таблиця 7.2

КЛАСИФІКАЦІЯ КРЕДИТІВ

Тип позичальника | Вид діяльності | Ціль позики | Термін погашення | Графік виплат | Вид забезпечення |

Фізична особа | Споживання | Особисте споживання | Корот-костро-кові | Однаковими періодами | Забезпечені нерухомістю |

Мале підприємство | Торгівля | Оборотний капітал | Серед-ньост-рокові | Неоднаковими періодами | Забезпечені іншими активами |

Велика корпорація | Послуги | Основний капітал | Довгострокові | Одночасове погашення | Гарантовані |

Фінансовий інститут | Виробництво | Інвестиційні проекти | Незабезпечені | ||

Державна установа | Сільське господарство | Нерухомість | |||

Громадська організація | Будівництво і нерухомість | Фінансові операції | |||

Енергетика | Лізинг |

=> Кредити під заставу. Одним із найдавніших і найпоширеніших видів кредитування є кредити під заставу, які забезпечуються з боку позичальника заставою його активів. Використання застави дає змогу кредитору уникнути збитків і забезпечити надходження коштів у разі неповернення кредиту, хоча й не усуває ризику невиконання зобов'язань з боку позичальника. Заставне зобов'язання видається кредиторові з метою підтвердження його права на отримання належної суми коштів у разі невиконання умов угоди. Реалізація застави повинна компенсувати кредитору не тільки неповернення кредиту, а й несплачені проценти за ним. Більш надійними активами як застави є нерухомість та акції, що перебувають в обігу на біржовому ринку. Менш надійними, такими, що можуть мати досить низьку ліквідаційну вартість, є товарно-матеріальні запаси, дебіторська заборгованість.

При наданні кредиту під заставу потрібно звернути увагу на такі параметри застави: ліквідність; легкість оцінювання застави; можливість продажу застави на ринку; підконтрольність застави, легкість, з якою можна визначити місцезнаходження застави та вступити у володіння нею; моральне старіння.

Застава переважно має використовуватись банком не для поліпшення якості сумнівного кредиту, а як додатковий захід для поліпшення якості стандартного кредиту.

Для забезпечення максимальної вартості застави банки, як правило, встановлюють співвідношення між розміром кредиту та вартістю конкретного забезпечення. У період інфляції вартість застави може зростати, що дає можливість банку повернути позичальнику частину вартості застави.

=> Кредити під гарантію. Як і кредити під заставу, одним із основних способів захисту кредитора від втрат при невиконанні зобов'язань з боку позичальника, є кредити під гарантію.

Гарантія - це письмове зобов'язання третьої особи сплатити борг у разі відмови від сплати позичальником. При наданні кредиту під гарантію банк повинен мати достовірну фінансову інформацію не тільки про позичальника, а й про того, хто гарантує повернення кредиту. У разі коли гарантом виступає банк, треба, крім оцінки його фінансового становища, звернути увагу на загальний обсяг гарантій, виданих цим банком.

Гарантія може бути видана як на частину кредиту, так і на всю його суму. При наданні кредиту під гарантію банк повинен передбачати такі умови договору з гарантом, які б забезпечували йому вчасне повернення кредиту при будь-якому фінансовому становищі позичальника.

Гарантії поділяють на:

1) забезпечені та незабезпечені. У разі забезпеченої гарантії застава має перевірятися так, як і в кредитах під заставу;

2) обмежені і необмежені. У разі необмеженої гарантії гарантується весь обсяг заборгованості одного позичальника одному банку. Необмежені гарантії, як правило, незабезпечені, тому важливо їх періодично обновляти та перевіряти кредитоспроможність гаранта;

3) особисті та корпоративні. Особисті гарантії надаються приватними особами, корпоративні - фінансовими інститутами чи корпораціями.

=> Комерційні кредити - це поширена сучасна форма кредитних відносин, основою якої є кредити, що надаються фірмами-виробниками товарів чи послуг своїм клієнтам і полягають у продажу товару або наданні послуг на умовах угоди, що передбачає відстрочення кінцевого розрахунку на визначений термін і під процент. Покупець сплачує кошти за поставлений йому товар (виконані роботи чи послуги) через певний проміжок часу, який називається кредитним періодом. При цьому сума платежу включає як вартість товару, так і процент за наданий кредит. Комерційний кредит передбачає передання права власності на товари у момент підписання договору або в момент фізичного отримання товарів покупцем незалежно від часу погашення заборгованості.

Комерційне кредитування є необхідним результатом розвитку конкуренції на ринку товарів і послуг. На відміну від банківського, комерційний кредит надається підприємствами не з метою отримання прибутку від надання кредитних послуг, а з метою збільшення прибутковості та ефективності основного виду діяльності.

Комерційне кредитування, як і банківське, пов'язане з умінням правильно оцінювати й ефективно управляти кредитним ризиком. Однак, якщо банк при поганому управлінні кредитним ризиком може стати банкрутом, корпорація-кредитор у разі наявності проблем з погашенням дебіторської заборгованості може звернутись до фінансових посередників - факторингових фірм і певною мірою вирішити свої проблеми.

При комерційному кредитуванні, як і при банківському, для задовільного управління кредитним ризиком потрібно проводити ефективну кредитну політику, а також уміти кваліфіковано управляти кредитним портфелем (дебіторською заборгованістю) та процедурою кредитування.

Тема 8. ринок похідних фінансових інструментів

1. Особливості розвитку ринку похідних цінних паперів

2. Історія виникнення та розвитку ринку строкових угод

3. Характеристика основних похідних фінансових інструментів

Ф'ючерси

Форварди

Опціони

Свопи

4. Створення ринку "синтетичних" цінних паперів