Фінансові деривативи досить різноманітні за своїми характеристиками - ліквідністю, доступністю, вартістю, ступенем ризику. Тому кожний інструмент має свої переваги і недоліки. Розглянемо детально особливості, переваги та недоліки кожного фінансового інструменту.

Ф'ючерси

У 70-х роках з введенням плаваючого валютного курсу стали більш мінливими ринкові процентні ставки, які в результаті привели до збільшення мінливості цін різноманітних фінансових інструментів, що спричинило появу і стрімкий розвиток ринку фінансових ф'ючерсів. Вперше торгівля фінансовими ф'ючерсами відкрилася в 1972 р. на Міжнародному валютному ринку (IMM) в Чикаго і стала одним з найуспішніших нововведень на фінансових ринках за останні десятиріччя. Європа познайомилася з новим фінансовим інструментом - фінансовим ф'ючерсом - завдяки Лондонській міжнародній біржі фінансових ф'ючерсів (LIFFI) 30 вересня 1982 р.

Предметом фінансового ф'ючерсного контракту можуть бути такі інструменти, як іноземна валюта, депозитні сертифікати, банківські депозити, акції, облігації, векселі, довгострокові казначейські зобов'язання, фондові індекси. Обсяги поставок цих фінансових інструментів стандартні (як лоти), що є особливістю ф'ючерсних контрактів.

Ф'ючерс - це цінний папір, біржовий дериватив у вигляді стандартного контракту, який засвідчує право його держателя купити чи продати відповідну кількість фінансових інструментів (цінних паперів, валюти, біржового індексу та ін.) за обумовлену ціну у визначений термін у майбутньому. Ф'ючерсна угода є обов'язковою для виконання., її можна купити і продати.

Ф'ючерс - один із новітніх фінансових інструментів. Існують товарні і фінансові ф'ючерси. Товарні ф'ючерси - це ф'ючерсні контракти на сільгосппродукцію, енергоресурси, метали й ін. Фінансові ф'ючерси - це ф'ючерсні контракти, в основі яких лежать фінансові інструменти - державні й інші цінні папери, біржові індекси, відсотки за банківськими ставками, а також конвертована валюта і золото. Ф'ючерс - це стандартний біржовий терміновий контракт, відповідно до якого сторони, що його уклали, зобов'язуються поставити й одержати необхідну кількість біржового товару або фінансових інструментів у визначений термін у майбутньому за фіксованою ціною. У деяких ф'ючерсах, наприклад, за банківськими процентними ставками, замість купівлі-одержання товару (фінансового інструменту) або його продажу-постачання може бути передбачена грошова компенсація його вартості. Ф'ючерсні угоди укладаються між двома сторонами, однією з яких завжди є клірингова (розрахункова) палата ф'ючерсної біржі, що виконує роль гаранта здійснення всіх контрактів. Дату виконання умов угоди називають датою поставки (більшість фінансових ф'ючерсів мають стандартизовані дати поставки - в березні, червні, вересні, грудні). Ціну базового активу, зафіксовану в контракті, називають ціною поставки.

Якщо учасник ринку уклав угоду на поставку певного активу, то кажуть, що він відкрив коротку позицію, або продав контракт. Якщо учасник ринку уклав угоду, у якій зобов'язався прийняти поставку певного активу, то вважають, що він відкрив довгу позицію, або купив контракт.

Закриття (ліквідація) позиції полягає у виконанні умов угоди чи передачі зобов'язань за нею іншій особі через укладення зворотної (офсетної) угоди. Зворотна (офсетна) угода - це угода, протилежна за змістом даній угоді. Наприклад, якщо є угода на продаж 100 акцій корпорації А з датою поставки через 3 міс., то зворотною буде угода на купівлю 100 акцій корпорації А з датою поставки через три місяці.

Отже, ліквідувати позицію можна в будь-який момент до дати поставки, придбавши угоду протилежного змісту (уклавши офсетну угоду). При цьому прибутком чи збитком учасника ф'ючерсного ринку буде різниця в цінах на ф'ючерсний контракт у момент відкриття та закриття позиції. Якщо протягом періоду ціни на ф'ючерсному ринку зросли, то той, хто відкрив, а потім ліквідував довгу позицію (купив, а потім продав контракт), отримає прибуток, хто відкрив - закрив коротку позицію, зазнає збитків. Слід підкреслити, що близько 98 % контрактів ліквідується саме через укладення офсетних угод, а не реальної поставки активів. У разі якщо позиція не була ліквідована до дати поставки, ф'ючерсна угода буде виконана одним з двох способів: з поставкою або без поставки базового активу.

Учасники ф'ючерсного ринку проводять дві основні стратегії на ринку:

перша - хеджування позиції;

друга - гра на коливаннях цін.

У першому випадку учасників називають хеджерами, в другому - спекулянтами (про що йшла мова у першому питанні теми). За допомогою ф'ючерсного ринку хеджери управляють ризиком і переносять його на спекулянтів. Хе-джування за допомогою будь-яких строкових угод полягає в частковій або повній нейтралізації несприятливих коливань ринкової кон'юнктури як для покупців, так і для продавців фінансових чи матеріальних активів. Метою хеджування є перенесення цінового ризику з того, хто здійснює хеджу-вання, на іншу особу, частіше на фінансового посередника (спекулянта). Хеджування зменшує вплив небажаних цінових змін, зменшує вплив цінових ризиків, але одночасно зменшує і можливі прибутки чи збитки від проведення операцій на ринку. Спекулянти приймають на себе ризик і отримують за це додаткові прибутки. Але це не означає, що вони не здійснюють хеджування, поряд зі спекулятивними та арбітражними угодами спекулянти проводять хеджування своїх позицій з допомогою різних строкових угод, у тому числі ф'ючерс-них. Вони виконують та продають необхідні іншим учасникам ринку контракти, заповнюють простір між покупцями та продавцями і створюють цінову рівновагу, і цим спекулянти виконують важливу економічну функцію: стабілізують ринок і збільшують його ліквідність.

Учасниками ф'ючерсного ринку можуть бути будь-які юридичні чи фізичні особи. Безпосередньо брати участь у торгах і укладати угоди на біржі можуть тільки фінансові посередники, які мають право проводити операції від свого імені (дилери) чи від імені клієнтів (брокери). Учасники ринку, які не мають права самостійно укладати угоди на ф'ючерсному ринку, звертаються до брокерів, стають клієнтами брокерських контор.

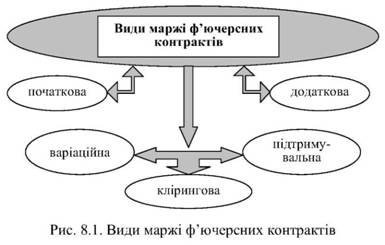

З ф'ючерсними угодами пов'язана маржа, основні види якої представлені на рис. 8.1.

Клієнт брокерської контори з допомогою брокера укладає відповідну ф'ючерсну угоду, відкриваючи тим самим довгу чи коротку позицію. При цьому він вносить на свій рахунок, відкритий в кліринговій палаті, деяку суму, яка називається початковою маржею.

Початкова маржа - це початковий внесок клієнта в забезпечення виконання умов контракту і є певною гарантією того, що клієнт має намір виконувати свої обов'язки.

Як початкова маржа можуть бути прийняті не тільки грошові кошти, а й деякі види державних цінних паперів. Початкова маржа становить 1-6 % від загального обсягу контракту. Причому на хеджерські рахунки традиційно нараховується менша маржа, ніж на спекулятивні.

Клірингова палата з моменту реєстрації укладеної угоди на біржі бере на себе зобов'язання перед покупцем поставити актив, а перед продавцем - оплатити його в обумовлені контрактом строки.

При падінні цін на певні ф'ючерсні контракти продавці цих контрактів отримують прибутки, а покупці контрактів зазнають таких самих збитків. При зростанні цін на ці контракти виграють покупці контрактів і програють продавці контрактів.

Поточний прибуток або збиток за відкритою позицією, який виражається в платежах клієнта або від клієнта, називають варіаційною маржею.

Варіаційна маржа - це грошові кошти, що підлягають нарахуванню або списанню за кліринговим рахунком клієнта в разі відхилення ціни укладення угоди від котирувальної. Тобто це прибуток або збиток, за яким виконуються взаємо-розрахунки між учасниками ринку.

Якщо в результаті операцій залишок коштів на клієнтському рахунку стане меншим від деякої встановленої біржею величини, яку називають підтримувальною маржею, клієнт внесе на свій рахунок так звану додаткову маржу. Якщо додаткова маржа не буде внесена клієнтом протягом 24 год, його позиція на біржі закриється. На відміну від початкової маржі, додаткова маржа вноситься тільки грошовими коштами.

Підтримувальна маржа - це мінімальний рівень, до якого може знизитись залишок коштів на рахунку інвестора в результаті небажаного руху цін. Сума, що перевищує підтримувальну маржу, може бути вилучена інвестором в будь-який час.

Брокерські контори дають 3 - 5 днів своїм клієнтам для додаткових внесків. Клієнти, неспроможні внести додаткові кошти, повинні закрити свої позиції на ринку та свої рахунки. Більшість ф'ючерсних контрактів мають дозволену верхню та нижню межі коливання ціни кожного дня. Це так звані граничні значення котирувальної ціни - максимальне та мінімальне значення, в межах якого може змінюватися ціна контракту протягом торгової сесії. Цінові межі встановлюються для стабілізації ринку та утримання його під контролем. Встановлення межі - своєрідне затримання часу для того, щоб ринок зміг пристосуватися до подій, які спричиняють коливання цінової межі.

Клірингова палата є одним із відділень біржі або незалежною організацією. Через клірингову палату здійснюються реєстрація, узгодження, гарантування, закриття позицій та поставка активів за укладеними угодами. Усі члени клірингової палати вносять і тримають на рахунках за кожною торговельною позицією так звану клірингову маржу, яка є гарантією належного виконання ф'ючерсних контрактів з боку учасників ринку. Щодня кліринговою палатою звіряються рахунки членів палати, встановлюється та регулюється маржа залежно від ситуації на ринку.

Ф'ючерси належать до короткострокових похідних фінансових інструментів, так як зазначалось уже, строки обігу контрактів на міжнародних біржах базуються на квартальному циклі, тобто терміни їх здійснення - це березень, червень, вересень, грудень. Торгівля ф'ючерсами на біржах відбувається кожного дня, що дає змогу щоденно котирувати контракти на рік вперед і подавати результати в періодичній фінансовій пресі. Тільки закінчується термін дії одного ф'ючерса, наприклад, вересневого, наступного ж дня розпочинається торгівля ф'ючерсними контрактами, строк дії яких закінчується через рік, тобто у вересні наступного року.

Форварди

Опціони

Свопи

4. Створення ринку "синтетичних" цінних паперів

Тема 9. фондовий ринок

1. Загальна характеристика фондового ринку

2. Ознаки класифікації фондового ринку

3. Учасники фондового ринку та їх професійна діяльність

4. Основні операції фондового ринку