11.1. Правила та порядок застосування конфлікту інтересів. податкове роз'яснення

Досконалість форм і методів передачі коштів свідчить про рівень розвитку держави, її економічних і правових інститутів. Створення податкової системи - це не тільки практична, а й велика наукова проблема. Вона потребує глибокого аналізу господарського життя в державі, доходів населення і підприємницьких структур, бюджету сім'ї. Лише за такими матеріалами можна дійти висновку щодо доцільності введення того чи іншого податку, спрогнозувати його вплив на економічні та соціальні процеси.

Найбільшого розквіту податки сягають за умов розвинутої ринкової економіки. Вони стають об'єктивним елементом фінансових відносин між державою та юридичними й фізичними особами. Формується завершена модель податкової системи кожної держави. Вона включає методи й об'єкти оподаткування, ставки податків, строки їх сплати, контроль за витрачанням.

Змінюються не тільки види і форми стягнення до бюджету певних сум коштів, а й саме ставлення до податків. Вони стають ефективним знаряддям втілення державної політики з питань економіки та соціального розвитку. За допомогою податків здійснюється перерозподіл валового внутрішнього продукту в територіальному та галузевому аспектах, а також між різними соціальними групами. Цей перерозподіл згладжує вади ринкового саморегулювання, створює додаткові стимули для ділової та інвестиційної активності, мотивації до праці, підтримання рівня зайнятості.

Проте в західних демократичних системах присутні сильні групи представників соціального спрямування, які завжди впроваджують розумні основи оподаткування і домагаються удосконалення системи в цілому. Ось чому дуже важливого значення набуває прийняття податкових кодексів, в яких законодавчо закріплюється рівномірність оподаткування, захист платника від свавілля податкових служб, дотримання податкової таємниці, чіткий і законодавчо прописаний спосіб вирішення податкового конфлікту. Розроблення та впровадження в Україні довгоочікуваного Податкового кодексу дає можливість чіткого вирішення податкових конфліктів, тому що податкові служби і платники податків керуються одними законами і нормативними актами, але які можна розуміти по-різному у різних ситуаціях і відповідно до яких можна винести різні рішення.

Проблема формування взаємної довіри, партнерських відносин між податківцями і громадянами є ключовою в морально-правовому регулюванні поведінки працівників податкової служби. Безперечно, довіру громадськості до податкової служби слід підтримувати неупереджуваними, прозорими, доброчесними діями її працівників.

Відповідно до п. 1 та п. 2 ст. 17. Кодексу професійної етики працівників Державної податкової адміністрації України [83] працівник повинен виконувати свої обов'язки, передбачені законами України "Про державну службу" [30], "Про державну податкову службу в Україні" [27], "Про державну таємницю" [32], іншими нормативно-правовими актами, та не допускати корупційних діянь та інших правопорушень, пов'язаних з корупцією, визначених Законом України "Про боротьбу з корупцією" [34], а також працівник не має права займатися забороненою законодавством діяльністю, повинен відмовитися від здійснення іншої, не забороненої чинним законодавством діяльності, якщо вона може призвести до конфлікту інтересів.

Згідно із Кодексом [83] вирішення спірних питань між платниками податків та працівниками податкових структурних підрозділів здійснюється за допомогою застосування правила "конфлікту інтересів". Зупинимося на цьому визначенні з метою більш докладнішого його вивчення.

Поняття "конфлікт" характеризується винятковою широтою змісту та можливістю використання в різноманітних значеннях.

В перекладі з латині [18] - зіткнення і його можна розглядати як: 1. Суперечність у поглядах і відношеннях, зіткнення протилежних інтересів, гостра суперечка. 2. Відсутність згоди і непоступливість між двома або більшою кількістю сторін, фізичними особами або групами, чи юридичними особами, коли кожна з них визнає і відстоює лише свою позицію. 3. Крайня загостреність суперечностей, що призводить до ускладнень чи гострої боротьби.

Конфлікт обов'язково має соціальний характер, тому що в його основі лежать об'єктивні розбіжності або протиріччя цілей та інтересів різних суб'єктів. Основними причинами будь-якого конфлікту можна назвати - обмеженість ресурсів, які потрібно ділити, взаємозалежність завдань, розходження з метою, розходження в інтересах і цінностях, розходження в манері поведінки, у рівні освіти, а також погані комунікації, за допомогою яких здійснюється передача інформації для прийняття відповідного рішення.

Таким чином, конфлікт це одна з можливостей, що може бути використана суб'єктами для вираження та вирішення (або врегулювання) їхніх протиріч.

У спеціальній літературі [55] конфлікти розглядаються на соціальному, соціально-психологічному або психологічному рівнях, що діалектично пов'язані один з одним. Визначальним у виникненні конфліктів виступає поєднання об'єктивних та суб'єктивних факторів. Фактори, що об'єктивно спричиняються виникнення конфліктів можна розглядати як деякий набір об'єктивних параметрів, що викликають об'єктивний конфліктний стан системи міжособистісної взаємодії. При цьому підкреслюється також істотна залежність конфлікту від зовнішнього контексту, у якому даний конфлікт виникає та розвивається. Важливою складовою частиною цього контексту необхідно назвати соціально-психологічне середовище (різні соціальні групи з їхніми специфічними особливостями), що розуміється досить широко та не обмежується найближчим оточенням особистості.

Момент усвідомлення ситуації як конфліктної пов'язаний також з перевищенням індивідуального порога толерантності. Цей універсальний психологічний механізм виникнення конфліктів не виключає можливості наступної багатоваріантності в розвитку конфліктної ситуації. Визначальну роль у сприйнятті людиною конфліктної ситуації грає суб'єктивна значимість протиріччя, що лежить в основі конфлікту, або той "особистіший зміст", що це протиріччя має для даного індивіда. Цей особистіший зміст визначається всім індивідуальним життєвим досвідом людини, точніше - такими характеристиками його особистості, як потреби та інтереси.

Загальне між потребами й інтересами полягає в тому, що в обох випадках ми маємо справу із прагненнями людини, що безпосередньо впливають на її соціальну та економічну поведінку. Однак якщо потреби орієнтують поведінку людини на володіння тими благами, які виявляються життєво необхідними або стимулюють життєво значимі способи діяльності людини, то інтереси - це ті стимули дії, які виникають із взаємного відношення людей один до одного. Безпосередній предмет соціального інтересу - це не саме благо як таке, а ті позиції індивіда або соціальної групи, які забезпечують можливість одержання цього блага. А оскільки ці позиції нерівні, то інтереси створюють виникнення значної кількості конфліктів, ніж потреби. В теоретичному аналізі інтереси набагато частіше поєднуються із соціальним станом, що фіксує на певний час сукупність можливостей, надаваних суспільством особі. Саме соціальний стан окреслює межі доступного та можливого для індивіда і соціальної групи. Через можливе й у принципі доступне воно впливає на формування реалістичних бажань та прагнень. Положення, закладені в бажаннях, почуттях, умонастроях і життєвих планах, перетворюється в сукупність складних стимулів діяльності - в інтереси, які виступають як безпосередня причина соціальної поведінки.

З боку суспільства на формування інтересів здійснюють найбільший вплив інститути (органи влади) та системи розподілу життєвих благ, що склалися в ньому. Через системи розподілу вирішується найбільш істотне завдання організації будь-якої соціальної спільноти: співвіднесення результату діяльності та визнання цього результату через винагороду. При цьому не слід мати на увазі лише матеріальну або фінансову винагороду. Як винагорода може використовуватися досить широкий спектр не тільки майнових, але й духовних благ, надання яких означає підвищення престижу особи, яка винагороджується, або соціальної групи за те, що вважається або визнається корисним для суспільства в цілому.

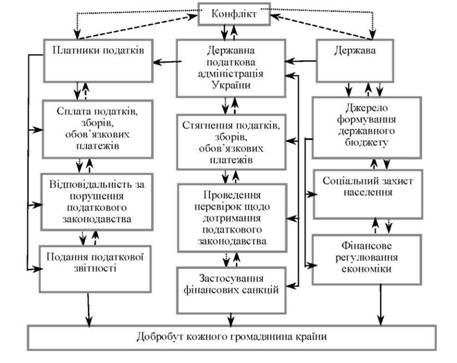

Будь-які соціальні інститути, особливо інститути розподілу (податкові органи), найтіснішим образом пов'язані з організацією економічного життя. Але разом з тим вони мають продовження в сфері політичних, тобто владних, відносин. Тому економічні інтереси мають тенденцію до перетворення в інтереси політичні. З одного боку, вони регулюють розподіл благ, а з іншого, - розподіл маси населення даного суспільства відповідно за наявними в суспільстві позиціями, соціальними ролями, положеннями. А що ж відбувається при виникненні розбіжностей щодо необхідності оподаткування між платниками податків, податковими органами та державою? Відповіддю на це питання є виникнення саме податкового конфлікту, розглянемо існуючий взаємозв'язок між перерахованими вище суб'єктами, що може спричинити невідповідність між їхніми інтересами та потребами (рис. 11.1).

Рис. 11.1. Виникнення податкових конфліктів між суб'єктами оподаткування

У психології [55] існує чотири основних типів конфліктів, що також актуальні і для сфери оподаткування - внутрішньо-особистий, міжособистісний, конфлікт між особистістю та групою і міжгруповий конфлікт.

Відповідно до рис. 11.1 внутрішньо-особистий конфлікт виникає тоді, коли до однієї людини пред'являються суперечливі вимоги. Наприклад, керівник відділу, директор може зажадати, щоб виконавець постійно перебував в офісі податкової адміністрації або на підприємстві, а також "працював" із платниками податків/клієнтами на місці. Іншим часом він виражає невдоволення тим, що його співробітник витрачає занадто багато часу на платників податків/клієнтів і не займається основною (перевірочною) діяльністю.

Цей тип конфлікту може виникнути також у результаті того, що виробничі вимоги не погоджуються з особистісними потребами або цінностями. Наприклад, підлеглий планував у суботу - у свій вихідний - якісь сімейні заходи, а начальник у п'ятницю ввечері оголосив йому, що у зв'язку з виробничою необхідністю він повинен у суботу працювати. Внутрішньо-особистий конфлікт виникає як відповідь на робоче перевантаження або недовантаження.

Найпоширенішим типом конфлікту є міжособистісний. Найчастіше це боротьба керівника за обмежені ресурси, робочу силу, фінанси і т.п. Кожний вважає, що якщо ресурси обмежені, то він повинен переконати вищестояще керівництво виділити їх саме йому, а не іншому керівникові. Міжособистісний конфлікт може проявлятися також і як зіткнення особистостей, тобто людей із різними характерами, несумісними темпераментами, які просто не в змозі працювати та ладити один з одним.

Конфлікт між особистістю та групою. У виробничих групах установлюються певні норми поведінки і трапляється так, що очікування групи суперечать очікуваннями окремої особистості. У цьому випадку виникає конфлікт. Іншими словами, між особистістю та групою конфлікт виникає тоді, коли ця особистість займе позицію, відмінну від позиції групи.

Міжгруповий конфлікт. Як відомо, організації складаються з безлічі як формальних, так і неформальних груп. Навіть у найкращих організаціях між ними і виникають конфлікти.

Відповідно до ст. 16 Кодексу податкових працівників [83] подається наступне визначення конфлікту інтересів в оподаткування - це будь-який вид стосунків, який не відповідає інтересам держави або може перешкоджати об'єктивному виконанню обов'язків працівника.

Податковий конфлікт за аналогією з пожежею легше попередити та складно загасити, в обох випадках фактор часу може стати вирішальним, тому що конфлікт і пожежа страшні своїм розростанням. Тому зусилля підприємця, фіскальних працівників, насамперед, повинні бути спрямовані на попередження конфлікту.

Вирішення податкового конфлікту варто розпочинати з виявлення його причин, постановки правильного діагнозу. Втеча від вирішення податкових конфліктів перешкоджає їхньому розв'язанню. Для цього необхідно співпрацювати з податковими органами для отримання взаємовигідного рішення.

Як свідчить практика вирішення податкових конфліктів вони можуть бути викликані невідповідністю реаліям часу та бюрократичністю засад податкового адміністрування; частим внесенням змін у податкове законодавство; різним правовим статусом платників податків та контролюючих органів; відсутність зворотного зв'язку між платником податків і контролюючим органом; каральним характером податкової системи по відношенню до платників податків; відсутністю гласності у реалізації податкової політики держави; відсутністю інформації про ефективність використання мобілізованих фінансових ресурсів; великим штатом працівників контролюючих органів, низькою кваліфікацією працівників податкових органів або самого підприємця, недоліком конструктивного спілкування, невір'ям бухгалтера в можливість переконати податкового інспектора в правильності своєї позиції, небажанням податкового органу врахувати заперечення та доводи платника податків, "керівними" роз'ясненнями вищестоящих податкових органів, прямими вказівками начальника податкового органа. І в кожному окремому випадку для вирішення конфлікту повинні бути використані різні прийоми та способи.

Якщо працівник податкових органів некомпетентний, і це є причиною конфлікту, то можна використовувати "метод пряника", запропонувавши йому допомогу у зборі аргументів і формулюванні висновків. Якщо працівник податкових органів розуміє слабкість своєї позиції, але змушений підкорятися наказу свого начальника, то тоді краще вести переговори з начальником податкового органа, використовуючи або "метод страху (сорому)", або "метод здивування (шокування)", завчасно підготувавши скаргу у вищий орган.

Прорив у свідомості працівників податкових органів, у першу чергу, є результатом дій різних психологічних факторів, і тільки потім результатом логічних побудов та раціонального мислення.

Відповідно до пп. 4.4.1 п. 4.4 ст. 4 Закону України від 21.12.2000 № 2181-Ш "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" [35] із змінами та доповненнями конфлікт інтересів між платниками податків та контролюючими органами виникає у разі коли норма закону чи іншого нормативно-правового акта, виданого на підставі закону, або коли норми різних законів чи різних нормативно-правових актів припускають неоднозначне (множинне) трактування прав та обов'язків платників податків або контролюючих органів, і внаслідок чого є можливість прийняти рішення на користь як платника податків, так і контролюючого органу, то рішення приймається на користь платника податків.

Практика застосування Закону № 2181 свідчить про те, що він не зовсім чітко регламентує окремі питання порядку погашення зобов'язань платників податків. Окремі статті Закону № 2181 не узгоджуються з положеннями інших податкових законів, що призводить до його неоднозначного розуміння і трактування. Зрозуміло, що в переважній більшості випадків від такого "різноманіття" страждають саме платники податків.

Парламент вже неодноразово намагався внести зміни до Закону № 2181 і абсолютна більшість таких спроб, на жаль, нічим не закінчувалась. Однак з опублікуванням 26 березня 2003 р. в газеті "Урядовий кур'єр" Закону "Про внесення змін до Закону України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 20 лютого 2003 р. № 550-ІУ (далі - Закон про внесення змін) можна говорити про "міні" податкову реформу.

Стара редакція Закону № 2181 [22] закріплює перевагу інтересів платника податків у разі різного тлумачення законодавства лише в межах процедури оскарження рішень контролюючих органів в адміністративному порядку (по вертикалі вищому органу). Суди ж не були зв'язані таким правилом. Підтвердженням тому є Постанова Пленуму Вищого господарського суду України "Про заходи щодо забезпечення однакового і правильного застосування законодавства про податки" [98] від 25 липня 2002 р. № 1056.

Так, п. 7.6. цієї постанови вказує: "При вирішенні господарських спорів судам слід мати на увазі, що положення підпункту 4.4.1 пункту 4.4 статті 4 Закону "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" [22] стосуються лише процедури апеляційного узгодження, яка здійснюється контролюючими органами і не поширюється на процес розгляду спору в судовому порядку". На думку пленуму Вищого господарського суду України, встановлені названим законом принципи вирішення конфлікту інтересів можуть бути застосовані лише на стадії апеляційної процедури узгодження сум податкових зобов'язань та оскарження рішень контролюючих органів, які здійснюються в порядку, передбаченому ст. 5 Закону № 2181 [22].

Тепер же, відповідно до внесених до Закону № 2181 змін, усі колізійні положення українського законодавства, за якими рішення може бути прийняте як на користь платника податку, так і контролюючого органу, мають вирішуватись виключно на користь платника податку [35]. Тобто в разі виникнення обгрунтованих сумнівів у правоті контролюючих органів платник податків завжди має козирну карту у вигляді правила "конфлікту інтересів".

Подібні законодавчі пріоритети ставлять перед судами непросту проблему - збільшення кількості судових спорів за участю платників податків та контролюючих органів. Нова редакція правила "конфлікту інтересів" зумовить активніші дії платників податків із захисту своїх прав у судовому порядку.

Термінологія будь-якого закону спрямована на усунення можливості неоднозначного тлумачення одних і тих самих ситуацій. Визначення конкретного поняття має важливе значення, оскільки кожен недолік юридичного терміну тягне за собою на практиці негативні наслідки. Необхідно зазначити якщо у певній сфері правового регулювання податкових правовідносин є "правильне співвідношення правових норм", то не може бути "можливості для їх неоднозначного тлумачення" та навпаки.

З наведеного робиться висновок, що хоча й відбувається пошук такого співвідношення норм, які мають застосовуватися, виробляються певні критерії, але ні законодавчих, ні теоретичних, ані критеріїв оцінки правового регулювання як такого, що "містить можливість для множинного тлумачення" вироблених судовою практикою, - немає.

Тобто правило "конфлікту інтересів" має застосовуватися під час вирішення спорів між господарюючими суб'єктами, а не лише під час процедури адміністративного оскарження і це буде проблематичним доки не буде вироблено відповідних критеріїв для встановлення правової ситуації "конфлікту інтересів" та її (правової ситуації) вирішення.

Наявність закріплених у Конституції України [54] та чинному законодавстві України [23; 27; 30; 32; 34; 35] правових принципів дають змогу усунути будь-які уявні суперечності між нормами права на стадії розгляду справи в суді - суд, вирішуючи конкретну справу, відходить з можливості множинного тлумачення норм й для даного конкретного випадку застосовує такий спосіб тлумачення, який найбільш чітко відображує в рішенні суду волю законодавця.

При цьому він, звичайно ж, може погодитися із однією із сторін спору, що найчастіше й відбувається, або, задовольняючи позов чи відмовляючи у його задоволенні, запропонувати своє тлумачення норми права для даного конкретного випадку.

Українські податкові органи надзвичайно рідко застосовують правило "конфлікту інтересів" на стадії адміністративного оскарження під час розгляду скарг платників податків через імовірну "спотвореність свідомості" своїх працівників фіскальним ухилом щодо розуміння завдань роботи із платниками податків.

Саме через це перевантажується судова система і держава вимушена фактично "в холосту" витрачати кошти на обслуговування спорів між платниками податків та органами державної податкової служби, за якими судова практика вже склалася. На користь такого погляду свідчать наші спостереження - статистика виграних спорів явно на користь платників податків [67].

На сьогодні судові спори з податковими органами нерідко пов'язані із застосуванням останніми "силового прийому" боротьби у вигляді порушеної проти платника податків кримінальної справи. Кримінально-процесуальні заходи не лише дозволяють податковим органам отримати об'єктивну інформацію про податкове правопорушення і тим самим реально сприяти розкриттю злочину, а також дають змогу завадити розгляду спору в господарському суді, а також психологічно вплинути на платника податків [99].

Згідно з існуючим правилом, закріпленим у пп. 5.2.6 п. 5.2. ст. 5 Закону № 2181 [35], якщо платник податків оскаржує рішення податкового органу до суду, обвинувачення особи в ухиленні від сплати податків не може ґрунтуватись на такому рішенні контролюючого органу до остаточного вирішення справи судом. Виняток складають ситуації, коли таке обвинувачення не тільки базується на рішенні контролюючого органу, а й доведено на підставі додатково зібраних доказів відповідно до вимог кримінально-процесуального законодавства України.

Така норма не надавала платнику податків повного захисту від штучно порушених кримінальних справ, оскільки податковий орган міг звинуватити його в пов'язаному зі спором злочині - підробленні печаток, підписів, перевищенні повноважень тощо. Після цього податковий орган звертався до господарського суду з проханням зупинити розгляд справи до вирішення по суті кримінальної справи.

Позиція Вищого господарського суду з цього питання відображена в постанові його Пленуму "Про заходи щодо забезпечення однакового і правильного застосування законодавства про податки" [98] від 25 липня 2002 р. № 1056. Пункт 7.9 цієї постанови зазначає, що господарським судам слід вирішувати питання про зупинення провадження в справах за наявності даних про порушення кримінальної справи, де об'єкт злочинного посягання пов'язаний з предметом судового розгляду. Поновлення такого розгляду можливе тільки після закінчення провадження у відповідній кримінальній справі. При вирішенні пов'язаних з цим питань слід враховувати також роз'яснення президії Вищого арбітражного суду України від 9 жовтня 2000 р. № 02-5/540 [103].

Тобто Вищий господарський суд дав господарським судам карт-бланш на вирішення питання про обов'язкове зупинення провадження в справі на підставі ст. 79 ГПК України (в зв'язку з неможливістю розгляду справи до вирішення пов'язаної з нею кримінальної справи податковим чи іншим органом). Внаслідок цього в програші залишався платник податків.

Закон про внесення змін до Закону України №2181 [35] виправив цю ситуацію, зазначивши, що порушення кримінальної справи за будь-яких приводів і підстав стосовно платника податків або його службових (посадових) осіб не може бути підставою для зупинення провадження у справі або залишення без розгляду скарги (позову) такого платника податків, поданої до суду в межах процедури апеляційного узгодження.

Такі зміни передбачають розгляд господарської справи незалежно від кримінально-правових методів роботи податкових органів.

Таким чином, основним призначенням правила "конфлікту інтересів" [106] є вирішення колізій, тобто суперечностей у нормативно-правових актах. Застосування цього правила при розгляді апеляцій платників податків є обов'язковим. Однак найбільш проблемним питанням є встановлення наявності підстав для застосування конфлікту інтересів. Конфлікт інтересів може бути лише у тому випадку, коли має місце можливість неоднозначного розуміння норми відповідного закону чи іншого нормативно-правового акта, або коли норми одного нормативно-правового акта суперечать іншому. Отже, необхідно визначити, коли може виникнути така ситуація.

Випадки, коли конфлікт інтересів відсутній: 1. Коли суперечать один одному нормативні акти різної юридичної сили. В Україні існує така ієрархія нормативно-правових актів (наводиться у порядку підпорядкованості):- Конституція України;- міжнародні угоди України, згода на обов'язковість яких дана Верховною Радою України;- закони України;- нормативні акти Президента та Уряду України;- нормативні акти міністерств та відомств, органів місцевого самоврядування, видані в межах їх повноважень. Кожен нормативний акт має відповідати усім нормативно-правовим актам вищої юридичної сили (тобто закони і міжнародні угоди мають відповідати Конституції України, нормативні акти Президента і Уряду - Конституції та законам України, відомчі нормативні акти - Конституції, законам і нормативним актам Президента і Уряду України). Таким чином, якщо має місце суперечність між нормативними актами різної юридичної сили - конфлікт інтересів відсутній. У цьому випадку мають застосовуватись норми акта, що має вищу юридичну силу.

2. Коли суперечать один одному акти рівної юридичної сили, але один з них є спеціальним у відповідній галузі. Нормативні акти в національній правовій системі, як правило, мають галузеву спрямованість. Тобто кожен нормативний акт регулює певну групу суспільних відносин з окремих питань. Ця група може бути більшою або меншою, але, крім Конституції України, у нашій державі немає нормативних актів, які б охоплювали усі суспільні відносини. Отже, податкові відносини теж регулюються відповідною групою нормативно-правових актів, що так і називається - законодавство з питань оподаткування. Спеціальне законодавство завжди має пріоритет при вирішенні питань, які воно регулює. Для податкового законодавства це правило встановлено ч. 3 ст. 1 Закону України "Про систему оподаткування" [23], яка передбачає: Ставки, механізми справляння податків і зборів (обов'язкових платежів), за винятком особливих видів мита та збору у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, збору у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності, і пільги щодо оподаткування не можуть встановлюватись або змінюватись іншими законами України, крім законів про оподаткування. Отже, якщо різні правила встановлені спеціальним нормативним актом з питань оподаткування і нормативним актом, який регулює інші відносини - конфлікт інтересів також відсутній. У цьому разі мають застосовуватись норми спеціального нормативного акта з питань оподаткування.

Конфлікт інтересів наявний у тому випадку, коли: - нормативні акти рівної юридичної сили, що регулюють питання оподаткування, суперечать один одному;- норми одного нормативного акта з питань оподаткування суперечать одна одній;- норма нормативно-правового акта з питань оподаткування викладена неоднозначно, унаслідок чого можливе різне розуміння прав та обов'язків платника податків або органу державної податкової служби. Тут слід керуватись тією нормою, що відповідає інтересам платника податків.

Для вирішення податкових конфліктів між суб'єктами оподаткування можна надати наступні практичні рекомендації:

1. Можливість залучення для вирішення конфлікту кваліфікованих податкових консультантів та приділити вирішенню конфлікту досить часу - це одна з важливих переваг підприємця в податковому конфлікті. Податкові органи в цих ресурсах обмежені.

2. У податковій суперечці важливо проявляти наполегливість, відмінну від агресивності і підпорядкованості. Наполегливість допоможе перебороти розбіжності точок зору платників податків та фіскальних органів.

Дуже часто один здатен переконати, оскільки він наполегливий і впевнений у своїх знаннях, висновках, а інший не здатний. Сперечатися з першим, як правило, не виникає бажання у податківців, а другим можна спритно маніпулювати, оскільки він проявляє м'якість там, де вона не потрібна й навпаки.

3. При податкових конфліктах дуже важливо домагатися зустрічного поважного відношення до позиції підприємця. Для цього свою позицію до податкових органів необхідно завжди доносити в письмовій формі, наприклад, у вигляді заперечень, відкликань, юридичних висновків, оглядів судової практики, проектів позовних заяв, розрахунків і т.д. Всі документи повинні бути грамотно складені та красиво оформлені. Все що викладено в письмовому вигляді буде обов'язково зареєстровано, а тому і прочитано, вивчено з метою прийняття до уваги.

4. Заготовивши письмовий документ, не зневажайте безпосереднім спілкуванням. Безпосереднє спілкування - це ефективний спосіб уникнути конфлікту або вирішити його, якщо він вже виник. Шанобливо ставитеся до позиції податкових органів. Дайте можливість податковому органу виразити свою думку, погляди, судження, нехай податковий орган "випустить пару". Ураховуйте, що практично всі співробітники податкових органів - жінки, а жінки більше чутливі до уваги, заохочення і покарання. "Ніщо не цінується так дорого й не коштує так дешево, як ввічливість".

5. Коли ситуація вимагає ухвалення відповідального рішення, переговори потрібно вести тільки з тією посадовою особою, яка вповноважена приймати вольові рішення. Звичайно такими особами можуть бути керівники податкових органів або заступники.

6. Варто вчасно вживати заходів щодо вирішення податкових конфліктів. Ідеально, якщо це буде відбуватися на стадії виникнення конфлікту, тобто ще в зародку. У період податкової перевірки, іноді, варто допомогти податківцю виявити які-небудь дрібні порушення, щоб уникнути великі. Після податкових перевірок варто продовжувати спілкуватися з податковим органом. При цьому всі свої додаткові доводи і аргументи потрібно оформляти письмово й доводити їх до податкового органа.

7. Податковий конфлікт, як і будь-який інший конфлікт, повинен вирішуватися виходячи із принципу - "при вирішенні конфлікту не повинно бути переможця і того що програв. Обидві сторони повинні бути у виграші". Спілкуючись із працівниками фіскальних органів, підприємець повинен пам'ятати, що він спілкується з людиною, яка про себе гарної думки, і що переговори, засновані на ілюзіях "поганої людини", ведуть у тупик.

8. Не рекомендуємо сподіватися на обіцянки знайомих, які намагаються вирішити питання через особисті зв'язки. Цей трюк сьогодні, як правило, не спрацьовує. Навпроти, особисті зв'язки дуже часто ускладнюють діалог з посадовими особами, оскільки посередники завжди привносять у переговори щось своє, іноді неадекватно доносять ситуацію до посадових осіб і завжди дбають лише про свої інтереси.

9. У цілому, податковий орган буде ставитися до підприємця так, як останній його до цього привчить. Якщо підприємець займе активну позицію, і буде діяти, не покладаючись на знайомих і хабарі, то податківці будуть ставитися до підприємця як до гідного супротивника і професіонала, міркуючи приблизно так - "краще я дам йому спокій і причеплюся до того, хто це стерпить".

Український бізнес в теперішній час - це бізнес в умовах надзвичайної невизначеності, тому сьогодні час технологій, орієнтованих на морально-етичних аспекти значення яких важко переоцінити для здійснення реформування системи оподаткування.

Податкове роз'яснення - це оприлюднення офіційного розуміння положень податкового законодавства у разі неоднозначного трактування прав та обов'язків платників податків або контролюючих органів, а також у разі запровадження нового податку.

Будь-який платник податків має право отримати податкове роз'яснення в терміни, встановлені законом для надання відповіді на звернення громадян. Відповідно до частини першої ст. 20 Закону України від 02.10.96 р. №393/96-ВР "Про звернення громадян" [29], звернення розглядаються і вирішуються у термін не більше одного місяця з дня їхнього надходження, а ті, які не потребують додаткового вивчення, - невідкладно, але не пізніше п'ятнадцяти днів з дня їх отримання.

Якщо в місячний термін вирішити порушені у зверненні питання неможливо, керівник відповідного органу, підприємства, установи, організації або його заступник встановлюють необхідний термін для його розгляду, про що повідомляється особа, яка подала звернення. При цьому загальний термін вирішення питань, порушених у зверненні, не може перевищувати сорока п'яти днів. Таким чином, загальний період для надання податкового роз'яснення - 1 місяць, але у складних випадках може бути і 45 днів.

Отже, можна сказати, що податкові роз'яснення є фактично правом на свободу слова і відображатимуть думку контролюючих органів, але для судового розгляду це будуть такі самі документи, як і звичайні листи. Тобто довідковими матеріалами. Перевагу матиме конфлікт інтересів, який вирішуватиметься на користь платника податку.

Термінологічний словник

Список використаної літератури