При діагностиці технічного потенціалу підприємства головним об'єктом виступають його основні засоби.

Основні засоби займають основну питому вагу в загальній сумі основного капіталу підприємства. Від їх кількості, вартості, технічного стану, ефективності використання багато в чому залежать кінцеві результати діяльності підприємства: об'єм продажів, прибуток, рентабельність, стійкий фінансовий стан.

Основні засоби є сукупністю матеріально-речових цінностей, які тривалий час неодноразово або постійно в незмінній натуральній формі використовуються підприємством як засоби праці та поступово переносять свою вартість на собівартість реалізації.

Згідно пункту 4 П(С) БУ 7 основні засоби - це матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здачі в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін використання яких більш за один рік (або операційного циклу, якщо він більше року) [11].

Роль основних засобів в діяльності підприємства визначається тим, що за своєю сукупністю вони складають матеріально-технічну базу і визначають майновий потенціал (у частині основного капіталу) підприємства.

В цілях аналізу необхідно виділяти конкретні об'єкти основних засобів, стан яких підлягає ретельному аналізу і оцінці.

Об'єкт основних засобів - це закінчений пристрій зі всіма пристосуваннями і приладдям для нього, або конструктивно відокремлений предмет, призначений для виконання окремих самостійних функцій.

До основних засобів відносяться:

o будівлі, споруди, устаткування, обчислювальна техніка, прилади, транспортні засоби, інструменти, інвентар і інші засоби праці, вартість яких поступово зменшується у зв'язку із зносом;

o сільськогосподарські машини і знаряддя, робоча і продуктивна худоба, будівельний механізований інструмент і бібліотечні фонди - незалежно від вартості;

o капітальні вкладення в багаторічні насадження, на поліпшення земель (меліоративні, осушні і інші роботи) і в орендовані будівлі, споруди, устаткування і інші об'єкти, що відносяться до основних засобів.

Для цілей оподаткування, згідно зі ст. 145 Податкового кодексу України, виділяють такі групи основних засобів: група 1 - земельні ділянки;

група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом;

група 3 - будівлі, споруди, передавальні пристрої;

група 4 - машини та обладнання;

група 5 - транспортні засоби;

група 6 - інструменти, прилади (інвентар), меблі;

група 7 - тварини;

група 8 - багаторічні насадження;

група 9 - інші основні засоби;

група 10 - бібліотечні фонди;

група 11 - малоцінні необоротні матеріальні активи;

група 12 - тимчасові (нетитульні) споруди;

група 13 - природні ресурси;

група 14 - інвентарна тара;

група 15 - предмети прокату;

група 16 - довгострокові біологічні активи.

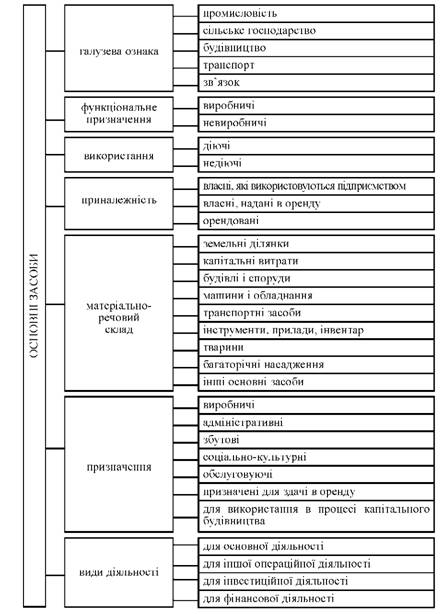

Для правильної та результативної діагностики технічного потенціалу підприємства необхідно, перш за все, чітко класифікувати його основні засоби.

Основні засоби в Україні класифікуються:

- за функціональним призначенням;

- за галузевою ознакою;

- за виконуваними функціями;

- за використанням і приналежністю;

- за матеріально-речовим складом (рис. 6.3).

Рис. 6.3. Класифікація основних засобів

Найменування груп основних засобів відповідає найменуванням рахунків, передбачених для їх обліку Інструкцією №291:

- 10 "основних засобів";

- 11 "інших необоротних матеріальних активів" [12].

За функціональним призначенням розрізняють:

o виробничі основні засоби, які безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню (будівлі, споруди, силові машини і устаткування, робочі машини і тому подібне) і діють у сфері матеріального виробництва;

o невиробничі основні засоби - які не приймають безпосередньої або прямої участі в процесі виробництва і призначені в основному для задоволення комунальних і культурно-побутових потреб трудящих і використовуються в невиробничій сфері.

За галузевою ознакою основні засоби підрозділяються на основні засоби промисловості, торгівлі, будівництва, сільського господарства, транспорту, зв'язку тощо.

За функціями основні виробничі засоби підрозділяються на активні і пасивні. До активних відносять машини, устаткування, прилади, які безпосередньо беруть участь в торгово-виробничому процесі. Пасивні основні засоби включають будівлі, споруди, передавальні пристрої і транспортні засоби, що забезпечують нормальне функціонування активних основних засобів.

За використанням основні засоби підрозділяються на діючі (основні засоби, що використовувалися в діяльності); недіючі (основні засоби, не що використовуються в даний момент часу у зв'язку з тимчасовою консервацією); запасні (різне устаткування, що знаходиться в резерві і призначене для заміни об'єктів основних засобів при їх вибутті або ремонті).

Важливе значення в аналізі основних засобів має їх розподіл за ознакою приналежності на власні і орендовані. Власні основні засоби можуть формуватися за рахунок Статутного (пайового, акціонерного) капіталу, цільового фінансування, прибутку.

Орендовані основні засоби показуються в балансі орендодавця, тим самим виключається вірогідність подвійного обліку одних і тих же засобів.

Також при діагностиці основних засобів підприємства певна увага приділяється термінам їх використання. Для цього основні засоби поділяються на певні групи за віковою ознакою:

- до 5 років;

- від 5 до 10 років;

- від 10 до 20 років;

- більше 20 років.

Мета діагностики основних засобів - отримання об'єктивної економічної інформації про стан і динаміку основних засобів, чинники, які впливають на будь які зміни їх вартості, можливі резерви підвищення ефективності їх використання з метою обґрунтування оптимальних управлінських рішень. Реалізація поставленої мети передбачає вирішення наступних завдань:

o вивчити забезпеченість підприємства і його підрозділів основними засобами;

o вивчити склад і структуру, динаміку основних засобів;

o вивчити ефективність використання основних засобів, виробничої, торгової площі;

o встановити причини зміни показників, що характеризують ефективність використання основних засобів і кількісно їх виміряти їх вплив;

o розрахувати вплив підвищення ефективності використання основних засобів на об'єм реалізації товарів і інші показники;

o виявити наявний потенціал підвищення ефективності використання основних засобів;

o розробити заходи (проект рішення) щодо використання виявленого потенціалу (резерву).

Для проведення діагностики динаміки руху і використання основних засобів підприємства в порівняльних періодах аналізуються показники, які класифікуються за ознаками:

- показники, які характеризують динаміку руху основних засобів;

- показники, які характеризують технічний стан основних засобів;

- показники які характеризують використання основних засобів;

- показники, які характеризують ефективність використання робочого часу.

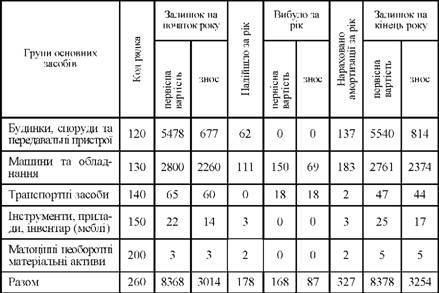

Проведемо діагностику наявності, технічного стану та руху основних засобів ЗАТ "Продмаш" - табл.6.4. Інформація взята з форми № 5 "Примітки до річної фінансової звітності за 2011 рік" (додаток Б).

Дані таблиці показують, що аналізоване підприємство станом на кінець 2011 року має основні засоби вартістю 8378 тис. грн. та за останній рік вона зросла на 10 тис. грн. (8378 - 8368) або на 0,12 % [(8378 : 8368) х 100 - 100].

Переважна частка основних засобів підприємства припадає на будинки, споруди, передавальні пристрої. Загалом їх вартість становить 65 % на початок 2011 року (8368:5478x100) і 66 % (8378:5540x100) на кінець 2011 року сумарної вартості основних засобів.

Проте, якщо питома вага будівель та споруд поступово зростає протягом періоду, який аналізується, то стосовно частки машин та обладнання спостерігається її скорочення у загальній вартості основних засобів підприємства: 33% - на початок 2011 року, 32% - на кінець 2011 року.

Таблиця 6.4. ІНФОРМАЦІЯ ПРО ОСНОВНІ ЗАСОБИ ЗАТ "ПРОДМАШ" ЗА 2011 РІК, тис. грн.

У процесі діагностики розраховуються показники, які характеризують стан та рух основних засобів. Технічний стан основних засобів підприємства характеризують такі показники як:

Коефіцієнт оновлення (надходження, введення) (Квв) - характеризує частку основних засобів, що поступили (придбаних), в їх загальній вартості за досліджуваний період:

Коефіцієнт вибуття основних засобів (Квиб): - характеризує частку вибулих основних засобів в їх загальній вартості за досліджуваний період.

Коефіцієнт ліквідації (Кл): - характеризує частку ліквідованих основних засобів в їх загальній вартості за досліджуваний період.

Коефіцієнт приросту (Кпр) - характеризує частку приросту основних засобів в їх загальній вартості за досліджуваний період.

Коефіцієнт заміни (Кзам) - характеризує частку основних засобів, які вибули в результаті зносу в їх загальній вартості за досліджуваний період.

Для діагностики стану основних засобів розраховуються наступні показники:

- коефіцієнт придатності (Кпри) - характеризує ступінь придатності основних засобів підприємства за досліджуваний період;

- коефіцієнт зносу (Кзн): - характеризує ступінь зносу основних засобів за досліджуваний період.

Знос основних засобів в цілому по галузі складає більше 30%, що свідчить про використання застарілого устаткування, низьку автоматизацію торгово-технологічного процесу.

Значення охарактеризованих показників для ЗАТ "Продмаш" систематизовано у табл. 6.5.

За результатами діагностики можна зробити такі висновки:

- значення коефіцієнт оновлення основних засобів дорівнює значенню коефіцієнта вибуття, це є добра тенденція для підприємства;

- коефіцієнт зносу основних засобів на кінець року зріс на 0,03 від коефіцієнту зносу на початок року, отже значенні і коефіцієнта придатності на початок року збільшилось в порівнянні з коефіцієнтом придатності на кінець.

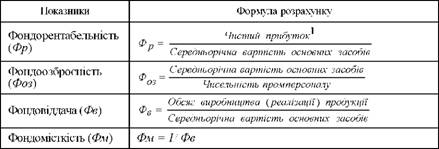

Ефективність використання основних засобів характеризують показники: фондовіддачі, фондомісткості, фондоозброєність й фондорентабельності. У процесі діагностики необхідно також вивчити їх динаміку.

Таблиця 6.5. ПОКАЗНИКИ ДІАГНОСТИКИ СТАНУ ТА РУХУ ОСНОВНИХ ЗАСОБІВ ЗАТ "ПРОДМАШ"

Показники | 2011 р. |

Вартість введених в дію нових основних засобів, тис.грн. | 178 |

Первісна вартість основних засобів на кінець року, тис.грн. | 8378 |

Коефіцієнт оновлення | 0,02 |

Вартість основних засобів, які вибули, тис.грн. | 168 |

Первісна вартість основних засобів на початок року, тис.грн. | 8368 |

Коефіцієнт вибуття | 0,02 |

Сума нарахованого зносу на початок року, тис.грн. | 3014 |

Сума нарахованого зносу на кінець року, тис.грн. | 3254 |

Коефіцієнт зносу на початок року | 0,36 |

Коефіцієнт зносу на кінець року | 0,39 |

Коефіцієнт придатності на початок року | 0,64 |

Коефіцієнт придатності на кінець року | 0,61 |

У табл. 6.6 наведено алгоритм розрахунку основних показників ефективності використання основних засобів.

Таблиця 6.6. АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ

Фондорентабельність (Фр) - коефіцієнт, який показує частку прибутку, отриманого підприємством на одну гривню вкладених основних засобів.

Фондоозброєність (Фоз) - це додатковий коефіцієнт, що показує середньорічну вартість основних засобів, які приходяться на 1 одного працюючого. Зростання цього показника свідчить про позитивну динаміку технічної оснащеності виробництва, але слід мати на увазі, що перевищення темпів фондоозброєності над темпами росту продуктивності праці є негативним явищем, а ідеальним вважається варіант більш швидкого зростання продуктивності праці, бо це свідчить про підвищення ефективності основної діяльності.

Узагальнюючим показником ефективності використання основних засобів є фондовіддача (Фв). Цей коефіцієнт показує, яка сума виконаного обсягу робіт приходиться на 1 грн. вартості основних виробничих засобів.

Показник, зворотний фондовіддачі, - фондомісткість (Фм). Фондовіддача являє собою один з основних факторів, що визначають обсяг продукції підприємства, тому необхідно детально проаналізувати, які фактори, в свою чергу, впливають на неї. їх багато, як залежних, так і не залежних від підприємства. Проте резерви її росту - краще використання техніки на кожному підприємстві і робочому місці. Інтенсивний шлях ведення операційної діяльності припускає систематичне зростання фондовіддачі за рахунок росту продуктивності машин, механізмів і обладнання, скорочення їхніх простоїв, оптимального завантаження техніки, технічного удосконалення основних засобів. Для їх виявлення важливо вибрати основні напрямки аналізу фондовіддачі, що випливають із розходження в підходах до моделювання цього показника.

Розрахуємо показники діагностики ефективності використання основних засобів ЗАТ "Продмаш" (табл. 6.7).

Таблиця 6.7. ПОКАЗНИКИ ДЛЯ ДІАГНОСТИКИ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ ЗАТ "ПРОДМАГИ"

Показники | 2011 рік | |

На початок року | На кінець року | |

Виручка від реалізації, тис. грн. | 7484 | 5752 |

Прибуток (збиток), тис. грн. | (1571) | (212) |

Середньорічна вартість основних засобів, тис. грн. | 5354 | 5239 |

Середньооблікова чисельність робітників, чол. | 1650 | 1635 |

Фондовіддача | 1,4 | 1,1 |

Фондомісткість | 0,71 | 0,91 |

Фондорентабельність (збитковість), % | (29,3) | (4) |

Фондоозброєність, грн./чол. | 3,24 | 3,2 |

Результати діагностики ефективності використання основних засобів ЗАТ "Продмаш" дозволяють зробити такі висновки:

- фондовіддача порівняно з початком року знизилася з 1,4 до 1,1, що є негативним фактом. Відповідно значення показника фондомісткості має тенденцію до зростання в динаміці;

- фондорентабельність має стабільно від'ємне значення, оскільки підприємство працює у збитковому режимі - 29,3% на початок року та 4% на кінець відповідно. Це свідчить про неефективне використання підприємством основних засобів, однак зниження показника в динаміці є позитивною тенденцією;

- значення показника фондоозброєності протягом року зменшилось з 3,24 грн. до 3,2 грн. на одного робітника, тобто маємо зниження забезпеченості їх діяльності засобами праці.

6.5. Діагностика фінансової стійкості підприємства

Тема 7. Методи і моделі прогнозування, пошуку потенційних можливостей розвитку підприємства та оптимізації його діяльності

7.1. Сутність, значення та задачі прогнозування розвитку підприємства

7.2. Методи прогнозування розвитку підприємства

7.3. Поняття, принципи організації пошуку і підрахунку потенційних можливостей розвитку підприємства

7.4. Методика підрахунку і обґрунтування потенційних можливостей розвитку підприємства

7.5. Оптимізація величини прибутку підприємства

Тема 8. Аналіз фінансової звітності підприємства

8.1. Значення, мета та задачі аналізу фінансової звітності підприємства