1. Одержання готівки на виплату заробітної плати, стипендії, допомоги, видатків на службові відрядження.

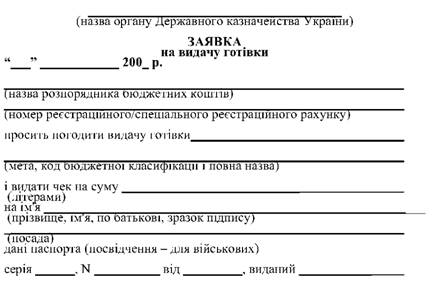

Розпорядники та одержувачі бюджетних коштів подають до органів Державного казначейства заявку на видачу готівки (рис. 31). Заявка оформлюється в двох екземплярах на уповноважену особу (матеріально відповідальну), один з яких після видачі готівки повертається розпорядникові з відповідним відбитком штампа казначея. Заявки на видачу готівки виписуються на матеріально відповідальних осіб.

У заявці на видачу готівки на виплату заробітної плати вказується:

- сума податку з доходів фізичних осіб;

- суми нарахувань до загальнообов'язкових державних фондів, інші податки і обов'язкові платежі, які утримані із заробітної плати та нараховані на фонд заробітної плати відповідно до чинного законодавства;

- інформація про наявність чи відсутність заборгованості із сплати податків, зборів, інших обов'язкових платежів.

При одержанні готівки для виплати заробітної плати разом із заявкою подаються платіжні доручення на перерахування сум з доходів фізичних осіб і в інші загальнообов'язкові державні фонди відповідно до чинного законодавства.

2. Одержання готівки на придбання медикаментів, продуктів харчування та інших матеріальних цінностей здійснюється у наступній послідовності:

- розпорядник письмово повідомляє органи Державного казначейства про необхідність придбання медикаментів, матеріалів та інших цінностей за готівку (але при наявності на це дозволу головного розпорядника бюджетних коштів та заявки на видачу готівки);

- після одержання готівки розпорядник упродовж трьох робочих днів надає органам Державного казначейства документи, які підтверджують здійснення видатків та взяття при необхідності на облік матеріальних цінностей (акт придбання матеріальних цінностей, прибуткова накладна).

Рисунок 31 - Форма заявки на видачу готівки

Для отримання готівки розпоряднику бюджетних коштів надається грошова чекова книжка.

Відповідальна особа органів казначейства, отримавши заявку і перевіривши її, підписує чек на одержання готівки довіреною особою за умови наявності залишку на рахунках розпорядників та/або одержувачів бюджетних коштів. У випадку неподання підтверджуючих документів казначейство припиняє видачу чеків на одержання готівки.

Уповноважена особа розпорядника бюджетних коштів одержує за цим чеком грошові кошти в банку під звіт. Чек дійсний на протязі 10 календарних днів.

Видача готівки здійснюється з поточних рахунків, відкритих на ім'я органів Державного казначейства за балансовими рахунками групи 257 - "Кошти Державного і місцевого бюджетів до виплати" Плану рахунків комерційних банків України. На рахунки групи 257 кошти до виплати зараховують без перерахувань, на підставі узагальнених заявок розпорядників коштів.

Невикористану готівку уповноважені особи розпорядників, одержувачів бюджетних коштів повертають безпосередньо на цей самий рахунок за відповідними документами.

Проведення операцій за допомогою банківських платіжних карток:

1) Для проведення операцій з використанням банківських платіжних карток бюджетним установам в банківських установах на умовах договору відкривається картковий рахунок.

2) Довірена особа може використовувати картку як для проведення безготівкових розрахунків, так і для одержання готівки.

3) Кошти на картковий рахунок перераховуються платіжним дорученням на підставі заявки розпорядника бюджетних коштів.

4) Кошти є підзвітними коштами довіреної особи бюджетної установи. Довірена особа надає до бухгалтерії авансовий звіт про використання коштів з банківської платіжної картки разом із підтвердними документами та залишком невикористаної готівки відповідно до чинного законодавства.

5) Відповідальність за операції з картками несе керівник бюджетної установи (розпорядник коштів).

Відмови у здійсненні видатків розпорядників та одержувачів бюджетних коштів

Для забезпечення контролю за цільовим спрямуванням бюджетних коштів органи Державного казначейства в частині виконання державного бюджету за видатками здійснюють:

- попередній контроль - на етапі реєстрації зобов'язань розпорядників бюджетних коштів;

- поточний контроль - у процесі оплати рахунків розпорядників та одержувачів бюджетних коштів.

Органи Державного казначейства перевіряють:

- достатність підстав для здійснення платежів;

- відповідність платежів вимогам обліку і контролю за зобов'язаннями;

- правильність оформлення розрахункових документів. Оплата рахунків розпорядників або одержувачів бюджетних

коштів здійснюється в органах Державного казначейства за наявності:

- зареєстрованих бюджетних зобов'язань;

- підтвердних документів;

- залишків невикористаних відкритих асигнувань у розрізі кодів економічної класифікації видатків за загальним та спеціальним фондами державного бюджету;

- відповідності змісту операцій, поданих підтвердними документами, кодам економічної класифікації видатків, зазначеним у призначенні платежу.

При невиконанні однієї з цих вимог органи Державного казначейства відмовляють в оплаті та повертають документи для усунення причин, через які було відмовлено в оплаті.

Органи Державного казначейства України повідомляють розпорядників бюджетних коштів про відмову в оплаті у письмовій формі.

На виконання наказу Державного казначейства України № 48 від 21 березня 2005 року та з метою виявлення недоліків і удосконалення обслуговування Державного бюджету за видатками, а також порядку обліку зобов'язань розпорядників бюджетних коштів передбачено:

1) Запровадити в якості експерименту протягом ІІ-ІУ кварталів 2005 року та І-ІІ кварталів 2006 року на базі органів Державного казначейства України як розпорядників бюджетних коштів:

- Порядок обслуговування державного бюджету за видатками, затверджений наказом Державного казначейства України від 25 травня 2004 року № 89.

- Порядок обліку зобов'язань розпорядників бюджетних коштів в органах Державного казначейства, затверджений наказом Державного казначейства України від 09 серпня 2004 року № 136.

2) Підбити підсумки за наслідками експерименту щодо доцільності запровадження вищеназваних документів у повному обсязі на всій території України.

6.5. Особливості здійснення окремих видатків Державного бюджету

1. Перерахування дотацій та субвенцій

2. Взаємні розрахунки

3. Здійснення видатків по погашенню боргових зобов'язань держави

Тема 7 . ОБЛІК ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ

7.1. Організація обліку виконання бюджету

7.2. План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів

Характеристика класів Плану рахунків

7.3. Бухгалтерський облік операцій виконання Державного бюджету за доходами