Перевірки Рахунковою палатою проводяться планово та позапланово.

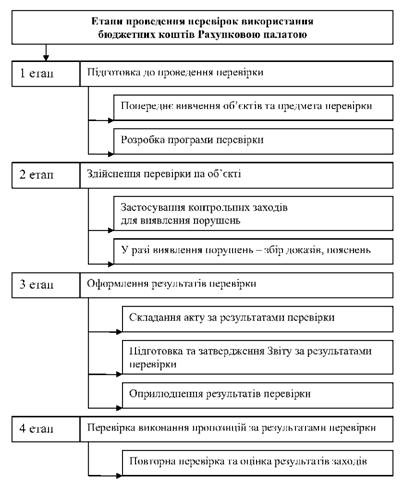

Рисунок 48 - Етапи проведення перевірки Рахунковою палатою

Планові перевірки проводяться на підставі: - річних та поточних планів роботи Рахункової палати та її Колегії;

- річних та поточних планів роботи департаментів та інших структурних підрозділів, які мають на це повноваження.

Позапланові перевірки включаються до плану роботи та проводяться за рішенням Колегії Рахункової палати у випадках, передбачених Законом України "Про Рахункову палату".

Підставою для проведення перевірки є програма, проект якої розробляється у департаменті або іншому структурному підрозділі Рахункової палати під керівництвом члена Рахункової палати, відповідального за проведення перевірки, на підставі затверджених планів роботи Рахункової палати, її Колегії та рішень Колегії Рахункової палати про проведення позапланових перевірок. Програма перевірки підписується членом Рахункової палати, відповідальним за проведення перевірки, та затверджується Головою Рахункової палати, Першим заступником або заступником Голови, а в разі потреби - Колегією Рахункової палати.

Перед складанням програми перевірки відповідальний член Рахункової палати організовує попереднє вивчення об'єктів перевірки за такими питаннями:

- предмет перевірки;

- перелік об'єктів, які підлягають перевірці;

- напрями діяльності кожного об'єкта перевірки;

- джерела отримання інформації;

- строки перевірки;

- склад контрольної групи суб'єкта перевірки;

- інші питання.

Під час попереднього вивчення об'єктів та предмета перевірки проводиться аналіз:

1) нормативно-правових актів, що стосуються предмета перевірки;

2) даних щодо бюджетних призначень та фактичних витрат з Державного бюджету України, що стосуються об'єктів та предмета перевірки;

3) фінансової та статистичної звітності, що складаються об'єктом перевірки;

4) структури об'єкта перевірки;

5) виконання об'єктом перевірки бюджетних програм та інших повноважень у частині, що стосується використання державних коштів;

6) матеріалів попередніх перевірок, проведених Рахунковою палатою з питань, які перевіряються, а також результатів перевірок, що проводилися іншими контрольними органами;

7) матеріалів засобів масової інформації.

Під час попереднього вивчення у межах предмету перевірки досліджуються такі питання:

- наскільки діяльність об'єкта перевірки відповідає вимогам чинного законодавства України;

- розподіл функцій, повноважень та відповідальності на кожному рівні управління об'єкта перевірки;

- система звітності та моніторингу діяльності об'єкта перевірки з метою отримання об'єктивної та достовірної інформації про результати його діяльності;

- процедури та заходи щодо забезпечення збереження фінансових та матеріальних ресурсів тощо.

За результатами попереднього вивчення об'єкта та предмета перевірки складається програма перевірки, яка визначає:

- мету перевірки;

- предмет перевірки;

- перелік конкретних питань, які будуть перевірятися та обумовлюють обсяг перевірки;

- об'єкт перевірки;

- терміни проведення перевірки та складання акта та звіту за її результатами;

- планові трудовитрати;

- склад контрольної групи суб'єкта перевірки.

Якщо метою перевірки є визначення ефективності використання коштів, у програмі перевірки передбачаються наступні критерії оцінки ефективності використання державних коштів:

1) продуктивність - це співвідношення між випуском продукції, наданням послуг та іншими результатами діяльності розпорядника або одержувача коштів Державного бюджету України та використаними на їх виробництво матеріальними, фінансовими та трудовими ресурсами;

2) результативність - ступінь відповідності фактичних результатів діяльності розпорядника або одержувача бюджетних коштів запланованим результатам;

3) економність - досягнення розпорядником або отримувачем бюджетних коштів запланованих результатів за рахунок використання найменшого обсягу бюджетних коштів або досягнення найкращого результату за рахунок використання заданого обсягу бюджетних коштів;

4) інші показники, нормативно встановлені та обґрунтовані внутрішніми документами об'єкта, що перевіряється.

Ефективність використання бюджетних коштів може оцінюватися на підставі оцінки як усіх показників ефективності, так і на підставі лише одного з них.

3 етап - Оформлення результатів перевірки

9.8. Відповідальність за бюджетні правопорушення

Призупинення бюджетних асигнувань

Зупинення операцій з бюджетними коштами

9.9. Порядок взаємодії між органами державного фінансового контролю

Взаємодія Державного казначейства та Державної контрольно-ревізійної служби

Взаємодія органів Державного казначейства та Державної податкової служби в процесі виконання бюджетів за доходами

Взаємодія між органами Державного казначейства України та Державною митною службою

ТЕРМІНОЛОГІЧНИЙ СЛОВНИК А