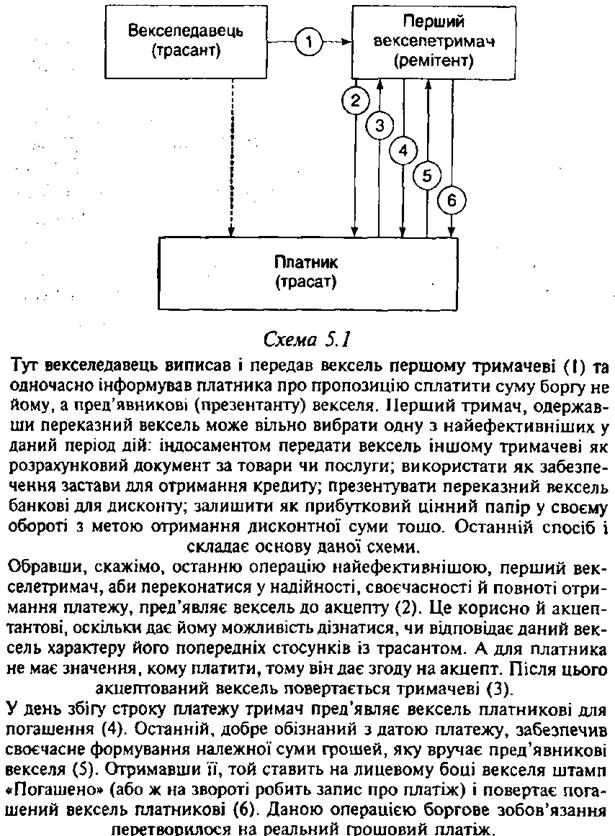

Найпростіший обіг переказного векселя відображає схема 5.1.

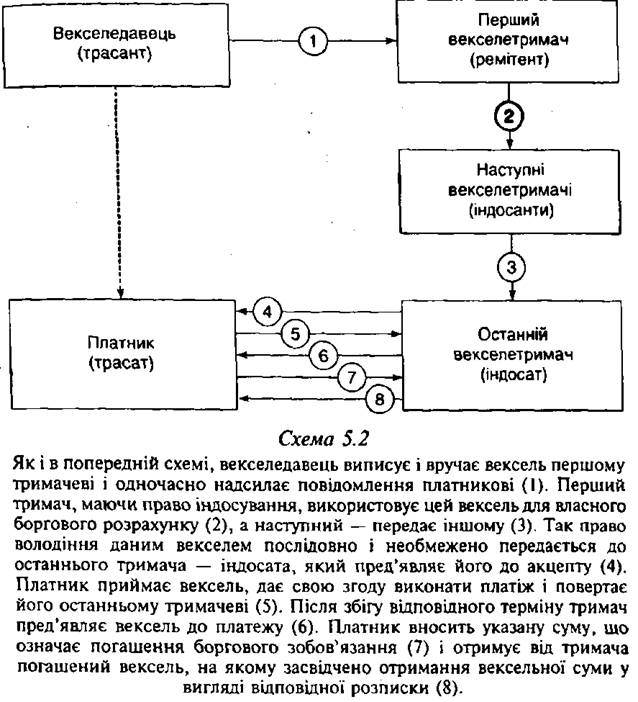

Дії учасників обігу переказного векселя ускладнюються тоді, коли застосовується його індосування (схема 5.2).

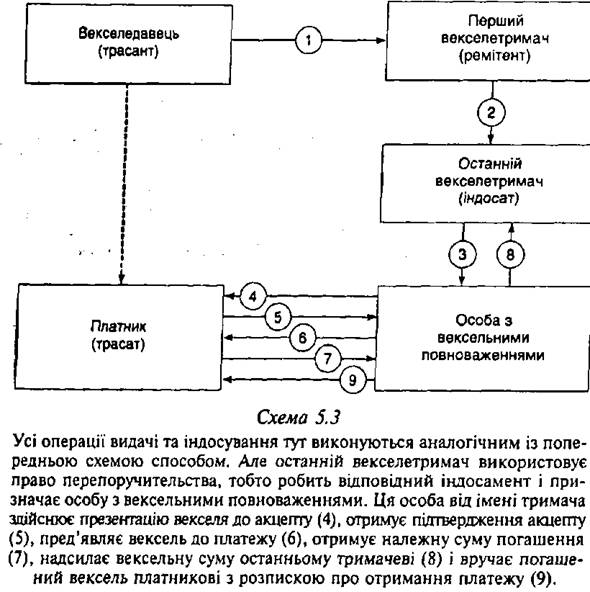

Ще складнішим є обіг переказного векселя із застосуванням перепоручительського індосаменту. Цей напис дає змогу оформити доручення, але не робить вказану особу власником векселя. При цьому він робиться лише як іменний і може знову ж таки перепоручительським індосаментом передаватися іншим особам. Умови легітимиос-ті тут такі ж, як у випадку передавального напису, і не припиняються через ліквідацію або обмеження правоздатності перепоручителя. Внаслідок написання перепоручительського індосаменту у вексельному обігу з'являється новий учасник, якого називають особою з вексельними повноваженнями (схема 5.3).

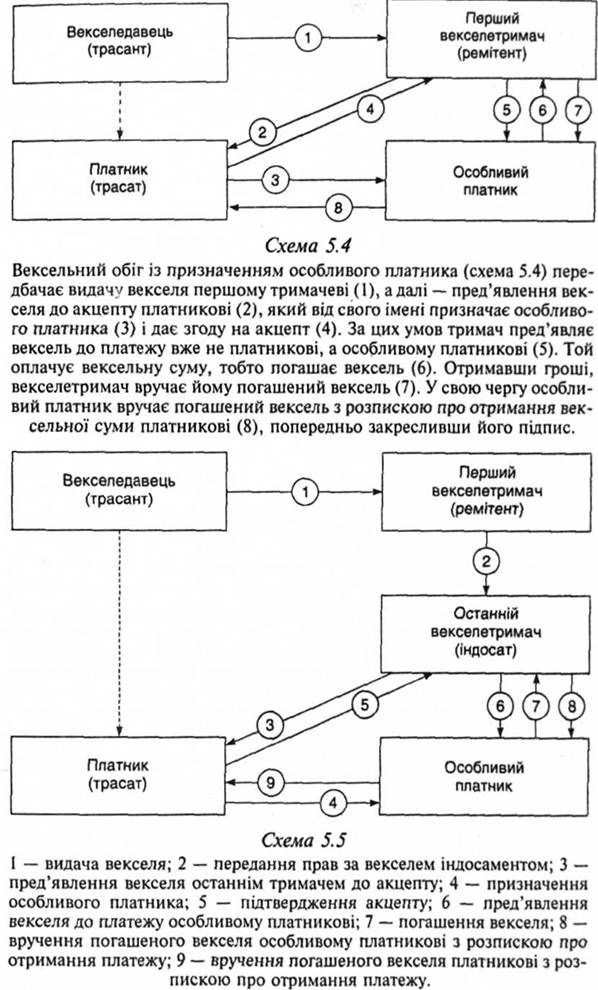

Складність міжгосподарських стосунків інколи створює необхідність введення до схем обігу векселів так званого особливого платника (схема 5.4). Ним переважно стає обслуговуючий банк. У такому випадку на векселі робиться позначка: "Платіж через (назва банку, адреса, реквізити) у місті (місце платежу)". Функцію особливого платника можна доручити й доміциліатові, який здійснить платіж в іншому місці, ніж місцезнаходження платника. Але тоді банк як особливий платник повинен мати достатнє покриття з боку платника. Якщо воно не забезпечене, до-міциліат відмовляється від платежу без будь-яких для себе наслідків, тому що всю відповідальність за своєчасність і повноту платежу несе боржник.

Дії учасників вексельного обігу можуть складатися також у такий ланцюг, в якому особливий платник призначається на етапі акцептування переказного векселя останнім тримачем. Такий варіант відображає схема 55.

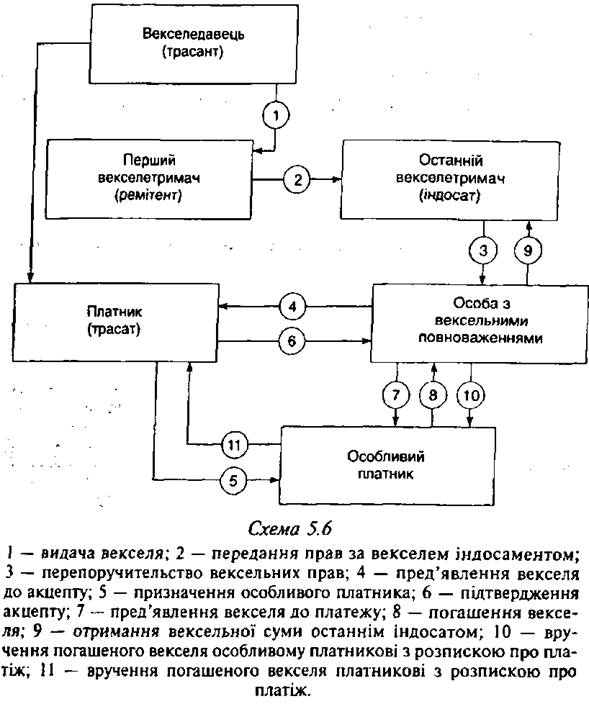

Попередні операції ускладнюються у випадку залучення особи з вексельними повноваженнями (див. схему 5.6).

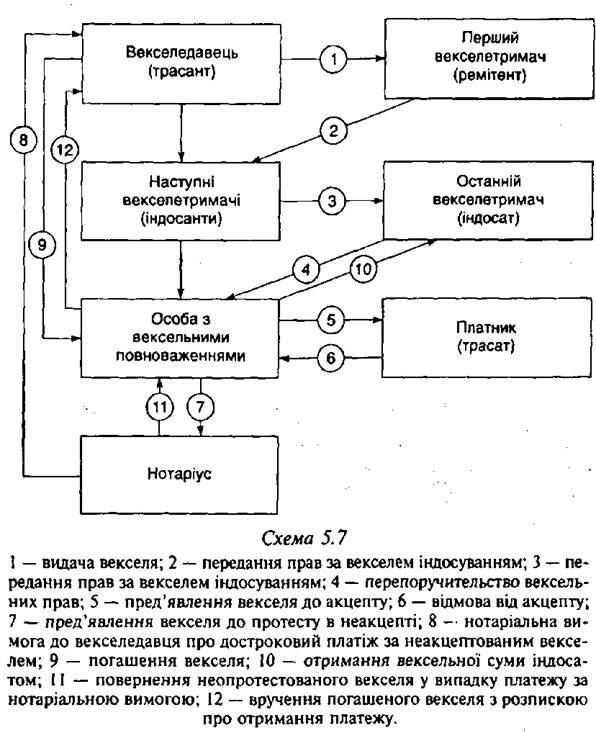

У випадку неакцепту до схеми обігу переказного векселя додається нотаріус. Якщо платник відмовився від акцепту чи оплати векселя, перед поданням позову векселетримач має вчинити протест, тобто засвідчити відмову нотаріально. Протест у неакцепт! проводиться у строк, встановлений для акцепту- Для цього вексель разом із реєстром і заявою передається нотаріусові, котрий пред'являє його платникові з пропозицією негайно сплатити борг.

Вексельний обіг із відмовою від акцепту і реалізацією права дострокового задоволення через пред'явлення до протесту і нотаріальну вимогу про оплату показано на схемі 5.7.

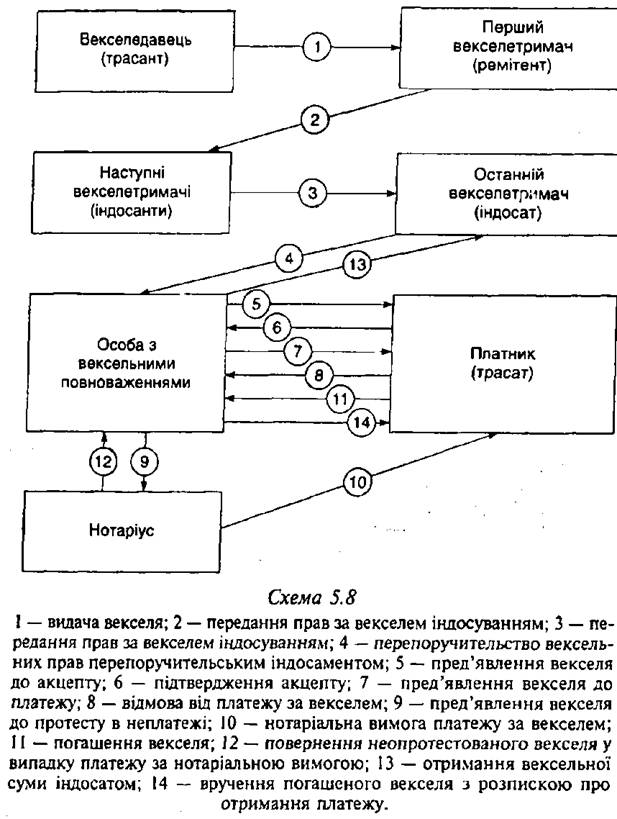

Вексельний обіг Із неплатежем у строк, пред явленням до протесту і задоволенням за нотаріальною вимогою відбиває схема 5.8.

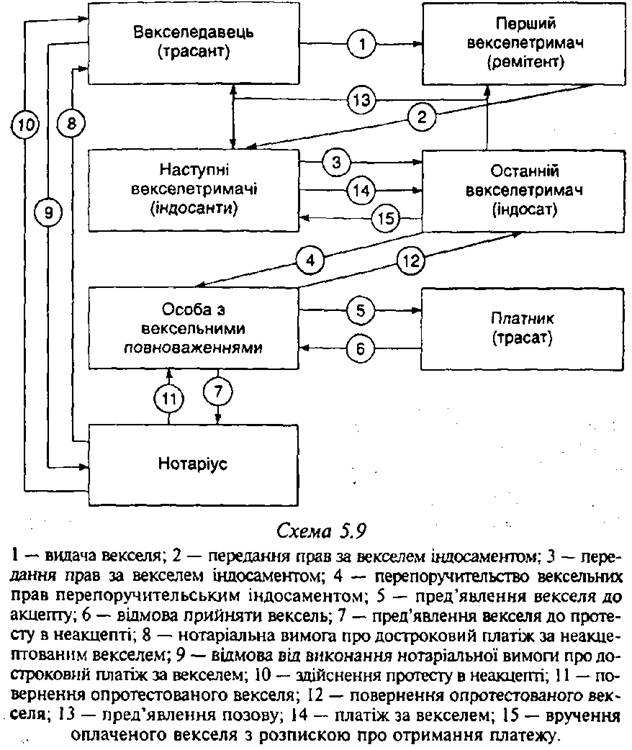

Порядок вексельного обігу із застосуванням протесту в неакцепті, пред'явленням позову і здійсненням платежу в порядку регресу показано на схемі 5.9.

Як бачимо, обіг переказних векселів передбачає різноманітні дії його учасників. Це свідчить як про багатство форм цього обігу, так і про перспективність його подальшого розвитку.

ОСОБЛИВОСТІ ПРОСТИХ ВЕКСЕЛІВ

Нагадаємо, що прості векселі (звичайні векселі, соло-векселі) — це письмові фінансові документи законодавчо встановленого зразка, що містять нічим не обумовлене зобов'язання векселедавця після настання зазначеного строку сплатити вказану суму векселетримачеві або за його наказом третій особі.

В економічно розвинутих країнах простий вексель охоплює набагато меншу сферу кредитних операцій, ніж переказний. Це зумовлено не тільки історичними традиціями, а й тим, що у господарських суб'єктів попередньо вже склалися кредиторські стосунки з іншими контрагентами, кому вони можуть переказувати кошти за допомогою переказних векселів. До того ж прості векселі за своїм економічним змістом наближаються до статусу простого позичкового листа, що також робить їх менш привабливими, ніж переказні векселі.

Практика застосування простих векселів свідчить, що вони видаються переважно для оформлення раніше здійсненої угоди між постачальником і боржником або за умов одночасного зустрічного переходу цінностей і векселя, у якому боржник бере на себе безумовне зобов'язання сплатити при настанні певного строку вказану суму грошей. У руках кредитора простий вексель є свідченням руху вартостей у кредит, тому він виконує функцію гаранта своєчасного отримання грошового еквіваленту.

У складанні простих векселів беруть участь дві особи; векселедавець і перший векселенабувач. Отримавши товари чи послуги на певну суму, векселедавець на підтвердження цього виписує простий вексель, у якому зобов'язується особисто розрахуватися з кредитором після збігу терміну платежу. В даній угоді перший набувач векселя надає цінності, за що отримує простий вексель.

Характерною рисою складання простого векселя є те, що він видається векселедавцем на ім'я векселетримача. У вексельному праві даний факт відображається у такому виразі: "Виписати вексель наказові векселетримача".

Платником простого векселя стає та ж особа, що й виписала його. Згідно з вексельним правом першим векселетримачем може бути будь-яка юридична чи фізична особа, яка особисто надала певні цінності у кредит. Наступні отримувачі даного векселя можуть володіти ним шляхом індосаменту або купівлі за бланковим індосаментом.

Про спільні риси простих і переказних векселів уже йшлося (підрозділ 3). Тепер доцільно зупинитися на основних відмінностях між ними. Отож простий вексель:

• не містить зазначення платника;

• ясніше виражає борговий характер вексельного зобов'язання;

• вказує лише двох осіб: векселедавця, що видав вексель і одночасно є платником, і ремітента — першого тримача, перед яким платник бере відповідне зобов'язання;

• виписується боржником (переказний, — як правило, кредитором). Звідси Й різна відповідальність векселедавців, і різне коло зобов'язаних;

• не підлягає операції акцептування;

• виписується лише в одному примірнику.

У простому векселі до функцій векселетримача входять такі:

• відстеження обумовленого в тексті векселя часу перебування векселя в обігу і своєчасне пред'явлення векселя боржникові для виконання платежу. Інколи можлива і презентація до акцепту, якщо обставини вимагають цього або простий вексель виписано терміном оплати після певного періоду з моменту його пред'явлення;

• своєчасне пред'явлення векселя до оплати, а після платежу — повернення погашеного векселя з письмовою розпискою про отримання вексельної суми.

У свою чергу боржник, виписавши простий вексель, бере на себе зобов язання особисто сплатити вказану суму, для чого він має:

• своєчасно нагромадити і приготувати до платежу відповідні грошові ресурси;

• внести їх на рахунок кредитора, виписавши відповідне платіжне доручення;

• сплативши вексельну суму, зажадати від векселетримача повернення погашеного векселя.

Зобов'язаними особами, крім векселедавця і векселетримача, у простих векселях можуть виступати:

• ремітент — на випадок написання передавальних індосаментів;

• особливий платник — якщо він уповноважений виконати вексельне зобов'язання;

• аваліст — у разі гарантійного поручительства;

• посередник — у випадках прийняття на себе функцій посередника або оплати опротестованого векселя;

• особа з вексельними повноваженнями, тобто та, що отримала вексель за поручительським індосаментом;

• нотаріус (нотаріальна контора) або народний суддя, які офіційно засвідчують протест у неплатежі.

Залежно від характеру угод, що відображаються у простих векселях, розрізняють два види останніх — комерційні (товарні) та фінансові (банківські) векселі. Комерційні

(корпоративні) векселі не тільки відображають грошовий вираз товарних угод у вигляді комерційного кредиту, а й виконують функції розрахункового засобу, тому здатні багаторазово переходити від рук до рук, замінюючи грошові суми. Ось чому в країнах з високорозвиненою ринковою економікою корпоративні векселі переважають. Але в Україні поки що спостерігається інше. Гальмування глибоких економічних реформ, невизначеність перспектив та правового статусу багатьох державних підприємств зумовлюють тенденцію зростання ролі фінансових і банківських простих векселів.

Провідними операціями щодо виписування фінансових простих векселів в Україні є такі:

• перерахування податкових платежів до державного бюджету;

• позички, що надаються одним підприємством іншому за рахунок тимчасово вільних коштів;

• отримання коштів за рахунок бюджетного фінансування;

• зобов'язання боржника щодо погашення вже отриманого кредиту;

• оформлення простроченої кредиторської заборгованості. У свою чергу прості банківські векселі засвідчують

внесення підприємством до депозиту банку суми, що відображена у тексті векселя. Виписавши простий банківський вексель, банк бере на себе зобов'язання сплатити депозиторові суму, що вміщує погашення суми депозиту. Найчастіше фінансові та банківські прості векселі слугують засобом мобілізації грошових коштів і оформлення позичок готівки, що їх надають комерційні банки своїм клієнтам. Так векселі широко використовуються також для оформлення позичок між господарськими суб'єктами, найчастіше банками і підприємствами, коли існує прострочена кредиторська заборгованість.

Різновидом простого векселя можна вважати варант. Варант — це розписка комерційної бази (складу), що під-тверджує право власника вантажу. Особливо важливою є роль варантів у діяльності бірж. Зокрема, варант, виписаний на пред'явника, дає змогу власникові майна простим індосаментом продати його або ж використати як заставу. Тобто у цих функціях варант виконує дії простого векселя.

Ми вже наводили перелік обов'язкових реквізитів як переказних, так і простих векселів. Ще раз нагадаємо, що згідно з положенням Женевської Конвенції № 358 документ, в якому опущено хоч би один з обов'язкових реквізитів, не є простим векселем. Але винятком із загальних правил є такі випадки:

• якщо термін платежу не вказано, то простий вексель підлягає оплаті у день пред'явлення;

• якщо поряд із найменуванням платника не зазначене місце платежу, то ним вважається місце проживання платника;

• якщо у векселі не вказане місце Його видачі, то ним вважається те, що зазначене поряд із найменуванням векселедавця.

До простих векселів застосовуються всі постанови й рішення щодо таких операцій, як: написання індосаментів і авалю; регулювання норм строків платежів; порядок проведення позову в неплатежі; виготовлення копій; внесення змін та іншого, що стосується функціонування переказних векселів.

Виписувати простий вексель здатна особа, яка у відповідності з вимогами законодавства має право брати участь у вексельних відносинах і брати на себе відповідні зобов'язання. Постанова Верховної Ради України "Про застосування векселів у господарському обігу України" від 17 червня 1992 р. у принципі підтверджувала вимоги Женевської Конвенції 1930 р., але іншими нормативно-законодавчими актами вони були суттєво обмежені. Лише Закон України "Про обіг векселів в Україні" з початку 2002 р. надав право вексельної дієздатності не тільки юридичним, а й фізичним особам.

Сьогодні Україна використовує прості векселі переважно для:

• взаємозаліків заборгованості суб'єктів господарювання усіх форм власності;

• оформлення розрахунків іноземних замовників щодо відстрочки сплати податку на додану вартість;

• оплати акцизних зборів із давальницької продукції, яка після переробки в Україні повертається іноземним замовникам.

Розглянемо детальніше стан використання простих векселів у цих сферах.

Першою спробою активізувати обіг простих векселів став Указ Президента України "Про випуск та обіг векселів для покриття взаємної заборгованості суб'єктів підприємницької діяльності України" від 11 вересня 1994 р.

Він передбачав у цей спосіб подолати платіжну кризу, піднести на належний рівень майнову відповідальність усіх суб'єктів підприємницької діяльності та створити сприятливі умови для глибокого реформування економічних відносин. Цей документ започатковував формування системи нормативно-законодавчого забезпечення цивілізованого покриття взаємної заборгованості і давав реальний шанс уникнути злоякісної емісії неотоварених кредитів та інфляційного зростання грошової маси. При цьому Національним банком України був розроблений досить чіткий план проведення взаємозаліку та емісії простих векселів.

Проте, незважаючи на цілу низку директив і санкціонованих пільг, взаємозаліки і впровадження через них в обіг простих векселів не принесли очікуваних результатів. Простий вексель поступово втратив свої функції та девальвував у напрямі до простого "папірця" для примусових заліків взаємо заборгованості.

Утрату довіри до простих векселів в Україні зумовили такі чинники:

• напередзадана вузькість сфери їх застосування. Вони виписувалися лише для проведення заліку прострочених платежів, тому фактично не ставали високоліквідним засобом обміну й платежу, як це властиве класичним цінним паперам;

• прості векселі оформлювалися примусово, під наглядом і певним тиском державних структур. Не зайве додати, що класичні векселі виписуються вільними, рівноправними, не залежними один від одного контрагентами, що підтримують довготривалі та взаємовигідні розрахунки. Масштаби видачі векселів при цьому тісно пов'язані з рівнем ліквідності продукції підприємств-векселедавців та їхньої взаємної довіри;

• помилковим було використання простих векселів для покриття заборгованості державних підприємств. Адже причини неплатежів були викликані негативними наслідками гіперінфляції, тому керівники підприємств-боржників дотримувалися очікувальної тактики: мовляв, кошти для погашення їхніх боргів держава колись усе-таки знайде і т. ін.;

• залишився осторонь основний напрямок подолання дефіциту грошових коштів — ринок цінних паперів. І це незважаючи на те, що у світі успішно функціонують дві моделі організації цього ринку; німецько-японська, у якій провідні позиції посідає високорозвинена банківська система, та англійсько-американська, котра створює простір для активних дій, окрім банків, і іншим фінансово-кредитним інституціям. Провідне місце в такому ринку цінних паперів могли би посісти корпоративні векселі, предметом яких є товарно-матеріальні цінності. Щоб векселі підприємств краще гарантували отримання платежу, держава могла би посилити контроль за випуском векселів, розробити умови незалежної експертизи їхньої якості, визначати кредитний рейтинг підприємств, забезпечувати його висвітлення у засобах масової інформації, чим до мінімуму зменшити можливості появи "вексельних пірамід", коли обсяги зобов'язань не відповідають реально укладеним угодам, а отримання платежів за векселями стає проблематичним;

• у разі відмови боржника оформити свою заборгованість векселями кредиторові надавалося право як безакцептного списання сум заборгованості, так і застосування до тих підприємств, що не підлягають приватизації, норм санації, а до решти — оголошення банкрутом, проте таке право фактично не було реалізоване;

• нарешті, свою негативну роль у наслідках проведення взаємозаліку і виписування векселів відіграла також заборгованість державного бюджету і зовнішньоекономічна заборгованість за енергоносії.

СХЕМИ ФУНКЦІОНУВАННЯ ПРОСТИХ ВЕКСЕЛІВ В УКРАЇНІ

Розділ 6. ВІДЧУЖЕННЯ ПРАВ ЗА ВЕКСЕЛЕМ

ЗМІСТ, ФУНКЦІЇ ТА ФОРМИ ІНДОСАМЕНТУ

Функції Індосаменту

Форми індосаменту

ІНДОСАМЕНТ І ЦЕСІЯ

ФОРМИ ПОСЕРЕДНИЦТВА В АКЦЕПТІ ТА ПЛАТЕЖІ

ВЕКСЕЛЬНИЙ ОБІГ ЗА УЧАСТІ ПОСЕРЕДНИКІВ

ЧАСТИНА II. МЕХАНІЗМ ВЕКСЕЛЬНИХ ОПЕРАЦІЙ