7.1. Характеристика виробничих фондів

Роль і значення трьох найважливіших чинників виробничого процесу- робочої сили, засобів і предметів праці- на різних етапах розвитку суспільства неоднакова. В умовах науково-технічної революції темпи та пропорції виробництва залежать від стану, якості й комплектності засобів виробництва, інтенсивності їх використання. Незалежно від виробничих відносин засоби виробництва є обов'язковим натурально-речовим елементом матеріального виробництва, тобто загальною економічною категорією для всіх суспільно-економічних формацій. Це положення повністю стосується всіх організаційних структур, що займаються сільськогосподарським виробництвом.

Залежно від функціональної ролі засоби виробництва поділяються на засоби праці та предмети праці.

Засоби виробництва - знаряддя і предмети праці, які беруть безпосередню участь у створенні вартості продукції і як складові елементи продуктивних сил визначають ступінь розвитку матеріально-технічної бази аграрних підприємств. Удосконалення їх забезпечує безперервне підвищення технічної оснащеності й продуктивності праці.

Засоби праці - це все те, чим людина діє на предмети праці, обробляючи їх, надає їм споживчих вартостей. Вони зберігають свою натуральну речову форму впродовж тривалого періоду, зношуються поступово і переносять свою вартість на новостворений продукт частинами; їх замінюють у випадку вибуття та списання, коли вони здійснили повний оборот. До них належать машини й обладнання, будівлі, споруди, транспорт, продуктивна та робоча худоба, багаторічні насадження і под.

За натурально-речовою формою засоби виробництва беруть участь у створенні споживчої вартості, а економічною - у створенні вартості продукції.

За формою привласнення і джерелами формування основні засоби можуть бути державними, приватними й орендованими. Форма власності впливає на умови розпорядження та використання засобів праці. У державних аграрних підприємствах основні засоби належать до власності держави, утверджуються за ними і належать їм на праві повного господарського використання. Такі підприємства володіють, користуються і розпоряджаються засобами праці на власний розсуд з метою виробництва, зберігання, перероблення сільськогосподарської продукції. Коли власник орендує основні засоби, він повинен знати, що це не дає йому права власності на них. Надання основних засобів в оренду здійснюється на основі договору, де зазначено вартість орендованих основних засобів, фактичне їх спрацювання, термін надання в оренду, який не перевищує залишкового амортизаційного строку, і орендна плата. Орендарі можуть частково або повністю викупити основні засоби. У такому випадку вони стають власниками засобів і звільняються від орендної плати, що дає їм право розпоряджатися своєю власністю на свій розсуд і відповідно до потреб.

Предмети праці -об'єкт або об'єкти, на які людина спрямовує діяльність, використовуючи засоби праці. Це сировина та допоміжні матеріали. До них належать: насіння, корми, паливно-мастильні матеріали, добрива і под. Характерним є те, що вони беруть участь в одному виробничому циклі, втрачаючи натурально-речову форму, а вартість повністю переносять на новостворений продукт.

У аграрних підприємствах один і той самий ресурс може бути і засобом праці, й предметом праці, залежно від того, яку роль він відіграє в певному циклі суспільного виробництва. Наприклад, продуктивна та робоча худоба в процесі її використання за прямим призначенням є засобом праці, а предметом праці стає у випадку ц вибраковування, коли її відгодовують на м'ясо чи для безпосереднього забою та реалізації.

Враховувати й обліковувати засоби та предмети праці в натурально-речовій формі складно або й неможливо, оскільки їх дуже багато. Для цього всі засоби та предмети праці оцінюють у вартісній формі.

Грошова вартість матеріальних ресурсів, які відтворюються людською працею, і кошти, що обслуговують процес виробництва та обігу, називають виробничими фондами підприємства (рис. 7.1).

Рис. 7.1. Логічна структура засобів виробництва і виробничих фондів

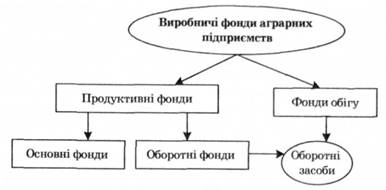

Вони перебувають у постійному кругообігу, переходячи послідовно зі стадії обігу в стадію виробництва, а потім знову - в стадію обігу. На кожній із цих стадій виробничі фонди мають грошову, продуктивну і товарну форми. Залежно від економічної ролі, способу виробництва, призначення та характеру участі в процесі виробництва виробничі фонди поділяються на продуктивні й фонди обігу (рис. 7.2).

Рис. 7.2. Класифікація фондів аграрних підприємств

До продуктивних фондів належать основні й оборотні фонди, а до фондів обігу - вироблена, але нереалізована продукція, кошти на поточних рахунках у банку, кошти в розрахунках і касі, інші активи, упаковка, тара й обладнання для зберігання та реалізації продукції. Продуктивні фонди і фонди обігу обслуговують процес виробництва й обігу. Перші перебувають і функціонують безпосередньо у сфері створення матеріальних благ, а фонди обігу - в сфері реалізації продукції та розрахунків. Головним принципом, що становить основу поділу виробничих фондів на основні й оборотні, є спосіб перенесення їх вартості на новостворений продукт.

Основні фонди - це засоби праці, які беруть участь у виробничому процесі впродовж декількох циклів, виконують одну й ту саму виробничу функцію і не змінюють натурально-речову форму, їх вартість переноситься конкретною працею на новостворений продукт, що виробляється частинами в міру спрацювання.

Оборотні фонди -предмети праці, які беруть участь в одному виробничому циклі, змінюють або повністю втрачають натурально-речову форму і повністю переносять свою вартість на вартість продукції, що виробляється.

Основні виробничі фонди є економічною формою засобів праці, а оборотні фонди - відповідно предметів праці. Оборотні фонди та фонди обігу становлять оборотні засоби.

Рух виробничих фондів відбувається як рух вартості й зумовлює необхідність їх розмежування на застосовувані та споживані. Застосовувані продуктивні фонди - це фонди, які беруть участь у виробництві продукції, але споживаються не повністю; споживані беруть участь і споживаються в процесі одного виробничого циклу повністю. До споживаних продуктивних фондів аграрних підприємств належать, передусім, оборотні фонди і перенесена на готовий продукт вартість основних фондів, що брали участь у виробництві, а також витрати на технічне обслуговування, поточний і капітальний ремонт, страхові платежі й витрати на зберігання основних фондів сільськогосподарського призначення. Обсяг та якість виробничих фондів аграрних підприємств визначають масштаби, темпи виробництва, продуктивність праці й позитивно впливають на підвищення матеріального та культурного рівня їх працівників.

7.2. Класифікація основних фондів

7.3. Структура основних фондів

7.4. Економічна оцінка та забезпеченість фондами

7.5. Знос і амортизація основних фондів

7.6. Показники та шляхи поліпшення використання основних фондів

Розділ 8. Оборотні засоби аграрних підприємств

8.1. Економічна суть оборотних фондів

8.2. Оцінка, склад і структура оборотних засобів

8.3. Економічна ефективність використання оборотних засобів