Відтак, кожне підприємство повинно прагнути до формування відповідного інноваційного потенціалу, під яким розуміють здатність підприємства забезпечувати виробничі процеси'новими технікою, технологією та спроможністю випускати нові товари (послуги). Отже, інноваційний потенціал - сукупність науково-технологічних, виробничих, фінансово-економічних, соціальних та культурно-освітніх можливостей країни (галузі, регіону, підприємства), необхідних для забезпечення інноваційного розвитку економіки. Для постійного відновлення інноваційного потенціалу слід здійснювати безперервний моніторинг інноваційної діяльності як в межах підприємства, так і на рівні галузі, регіону, країни тощо.

Моніторинг інноваційної діяльності - систематичний збір, обробка та аналіз інформації про перебіг інноваційних процесів, практичні наслідки заходів щодо стимулювання і регулювання інноваційної діяльності в країні (регіоні, галузі, на підприємстві), результати реалізації пріоритетних напрямів інноваційної діяльності.

Узагальнена інформація про хід реалізації пріоритетних напрямів інноваційного розвитку України щорічно до 1 квітня подається Кабінетом Міністрів України до Верховної Ради України і містить такі показники:

- обсяг інноваційних капіталовкладень відносно до річного рівня амортизаційних відрахувань;

- розмір доходу від інноваційних капіталовкладень за рік відносно до обсягу інноваційних капіталовкладень;

- розмір сукупного фінансування розвитку науки і техніки відносно до річного рівня ВВП;

- обсяг продажу ноеостеореної продукції За рік відносно до річного загального обсягу продажів товарів (послуг);

- кількість винаходів на 1 мільйон населення;

- кількість впроваджених за рік винаходів відносно до їх загальної кількості.

Оцінка інноваційного потенціалу є надзвичайно складною проблемою, оскільки на практиці важко достовірно оцінити перспективність інноваційних ідей та спрогно-зувати інтенсивність їх впровадження у виробництво. Крім того, проблема поглиблюється через складний механізм розрахунку доцільності втілення тієї чи іншої інноваційної ідеї. Але на сучасному етапі розвитку економічної науки існують достатньо результативні методики оцінки перспективності здійснення інноваційних проектів, які власне і викладені в наступному параграфі.

10.5. Інноваційний проект: поняття, етапи здійснення, оцінка ефективності з урахуванням ступеня ризику

Успішний розвиток підприємства пов'язаний з рішенням проблем підвищення його конкурентоспроможності, а саме:

- поліпшення якісного стану сировинної бази;

- розширення виробничої сфери діяльності;

- скорочення витрат на всіх ланках виробничого процесу.

Рішення цих проблем взаємопов'язано з інноваційною діяльністю підприємства.

Аналіз зовнішніх і внутрішніх умов функціонування підприємства показує, що існує ряд факторів, які впливають на підвищення виробничих витрат. До таких факторів відносять погіршення якості ресурсної бази, зростаючі вимоги до екологічної безпеки, а також діючу систему обліку витрат. Найепливовішим з них є незадовільна (недостатня) забезпеченість ресурсами. У зв'язку з цим перед кожним підприємством виникає завдання щодо якісного забезпечення приросту запасів та ефективного ЇХ використання. Вирішення такого завдання знаходиться у ппощині НТП, зокрема в проведенні прикладних дослідно-розвідницьких робіт.

Іншим вирішальним фактором підвищення конкурентоспроможності підприємства є збільшення частки ринку збуту продукції. Ця проблема звужується, якщо воно використовує інновації, які скорочують виробничі витрати за монопродуктовими біз-нес-лініями, а також інновації в сфері маркетингу і збуту.

Аналіз науково-технічної діяльності провідних підприємств показує, що в результаті їх інтеграції створюється ряд переваг для проведення досліджень і розробок.

По-перше, більшість "істотних" інновацій, що приводять до скорочення виробничих витрат чи збільшення обсягу продажів, вимагають, як правило, проведення комплексу науково-дослідних робіт, іноді навіть фундаментальних досліджень, які супроводжуються значними фінансовими ризиками і значними інвестиціями.

По-друге, основною проблемою підвищення технологічного рівня підприємства за рахунок інноваційного фактора є проблема швидкого впровадження у виробництво науково-технічних досягнень.

По-третє, для рішення масштабних науково-технічних проблем на підприємстві необхідно володіти достатнім науково-технічним потенціалом, у тому числі кадровим, за умов вертикальної інтеграції, що сприяє встановленню тісних зв'язків науково-технічної сфери, виробництва і маркетингу.

Але, загальновідомо, що доцільність4 використання технологічних інновацій повинна підтверджуватися розрахунками їх економічної ефективності. Визначення ефективності інновацій здійснюється на всіх етапах їхнього створення і використання: на етапі здійснення науково-дослідних робіт (НДР), дослідно-конструкторських розробок (ДКР), в період виготовлення зразків, включаючи підготовку виробництва нових технічних засобів, а також в процесі використання їх споживачем. На різних стадіях інноваційного процесу визначають потенційний, очікуваний, планований і фактичний ефекти. —

При створенні і впровадженні інновацій досягаються різні результати, які можна класифікувати в такий спосіб:

1. У науково-технічній сфері: відкриття нових явищ, закономірностей їхнього розвитку, виявлення можливостей використання в народному господарстві. Вони виміряються кількістю інформації, що міститься в наукових звітах, дисертаціях, авторських свідоцтвах і патентах на відкриття та винаходи, в науково-технічних виданнях (журнали, монографії), державних стандартах на нову продукцію і технопогічні процеси, кресленнях на нову продукцію тощо.

2. В інноваційній сфері:

- уречевлені результати: створення нових видів продукції, технологічних процесів, нових видів матеріалів і енергії, нових форм організації виробництва, праці й управління тощо;

- економічні результати: зростання продуктивності праці і випуску продукції, поліпшення якості продукції, підвищення фондовіддачі, зменшення собівартості продукції, збільшення прибутку і рентабельності;

- соціальні результати: попіпшення умов праці, підвищення кваліфікації працівників, зміна структури кадрів, підвищення рівня добробуту промислово-виробничого персонапу, поліпшення рівня життя тощо;

- екологічні результати: зменшення шкідливого впливу виробництва на навколишнє середовище, раціоналізація використання природних ресурсів тощо;

- політичні результати: зміцнення обороноздатності країни та її економічної незалежності.

З комерційної точки зору інноваційний проект можна розглядати як інвестиційний, спрямований на одержання прибутку. Незважаючи на те, що реалізація інноваційних заходів може здійснюватися як за рахунок капітальних вкладень, так і за рахунок експлуатаційних витрат, оцінку економічної ефективності інновацій пропонується здійснювати виходячи із загальних принципів оцінки інвестиційних проектів з урахуванням деяких особливостей, властивих інноваційним проектам.

Послідовність оцінки інноваційного проекту схематично зображена на рис. 10.3.

Рис. 10.3. Концептуальна схема оцінки ефективності інноваційного проекту

Перед здійсненням оцінки ефективності експертами визначається суспільна значимість проекту. Суспільно значимими вважаються великомасштабні, народногосподарські і глобальні проекти. Для проектів, що мають суспільну значимість, спочатку розраховується суспільна ефективність, потім - комерційна. При недостатній комерційній ефективності розглядаються можливості застосування різних форм підтримки проекту, які дозволяють підвищити комерційну ефективність до прийнятного рівня. Розрахунок суспільного ефекту інноваційного проекту має сенс у ряді випадків.

По-перше, необхідність розрахунку суспільної ефективності виникає, якщо інноваційний проект реалізується в рамках державних (регіональних) цільових науково-технічних програм, коли паралельно слід ураховувати соціальні, екологічні, політичні та інші ефекти його реалізації.

По-друге, такий розрахунок слід здійснювати для виявлення впливу економічного механізму на реалізацію інновацій, що визначається на основі порівняння показників суспільної і комерційної ефективності, обчислених в однакових реальних ринкових цінах. Якщо комерційна ефективність виявляється задовільною, то рекомендується переходити до другого етапу оцінки.

Основними принципами оцінки ефективності інноваційного проекту е:

- розгляд інноваційного проекту протягом усього життєвого циклу (розрахункового періоду) - від проведення лередінвестиційних досліджень до його припинення;

- моделювання потоку продукції, ресурсів і коштів,

- порівнянність умов здійснення різних проектів (варіантів проекту);

- принцип позитивності і максимізації ефекту;

- урахування економічної нерівноцінності здійснюваних витрат і одержуваних результатів у різні моменти часу;

- урахування виключно майбутніх витрат і надходжень включаючи витрати, пов'язані із залученням раніше створених виробничих фондів, а також майбутніх втрат, викликаних здійсненням проекту.

Інноваційний проект, як будь-яка фінансова операція, породжує грошові потоки. Грошовий потік інноваційного проекту представляє собою залежність від часу грошових надходжень і платежів при його реалізації. В кожному періоді значення грошового потоку характеризується грошовими надходженнями (результатами у вартісному вираженні), відтоком (розміром платежів) і сальдо (ефектом), яке визначається як різниця між надходженнями і відтоком грошових ресурсів. Грошові потоки утворюються в результаті здійснення інвестиційної, операційної (виробничої) і фінансової діяльності.

В інвестиційній діяльності капіталовкладення в нову техніку (технологію) і приріст оборотних коштів, пов'язаний з реалізацією інноваційного заходу, враховуються як негативні потоки. Аналогічно враховуються діючі основні фонди, залучені для реалізації заходу, і нематеріальні активи. В останньому випадку до складу інвестиційних витрат включаються первісні одноразові платежі (паушальні суми).

Як надходження із знаком "+" враховується в інвестиційній діяльності ліквідаційне сальдо устаткування, що вилучається за непотрібністю в році t чи наприкінці розрахункового періоду Т. За ліквідаційне сальдо можна прийняти умовно-залишкову вартість ліквідованих основних фондів.'

В операційній (виробничій) діяльності надходження утворюються за рахунок виручки від реалізації продукції, позареалізаційних доходів, нарахованих амортизаційних відрахувань, сум зносу нематеріальних активів, а також за рахунок реалізації інтелектуальної власності. *

Ліквідаційна вартість оборотних фондів враховується в кінцевому році розрахункового періоду Т із знаком "+" у частині тих товарно-матеріальних цінностей, що можуть бути використані на цьому ж підприємстві чи продані на сторону.

Відтоки готівки утворюються в операційній сфері діяльності за рахунок витрат на виробництво продукції, платежів і нарахувань, що входять до поточних витрат, податків і зборів з Прибутку. До відтоків грошей відносяться також платежі з оренди окремих об'єктів основних фондів, платежі роялті при ліцензуванні нових технологій, платежі при оппаті послуг ноу-хау чи за результатами науково-дослідних та дослідно-конструкторських робіт (НДД КР).

Надходження реальних грошей у фінансовій сфері утворюються за рахунок власного капітану (реінвестованого прибутку, амортизаційних відрахувань, акцій тощо), короткострокових і довгострокових кредитів (позикових засобів), а відтоки - за рахунок заборгованості по кредитах, що погашається, і виплачуваних дивідендів.

Різниця між надходженнями коштів у кожному році розрахункового періоду Т і всіма реальними виплатами у тому ж році в результаті інвестиційної й операційної (виробничої) діяльності, пов'язаної з реанізацією інноваційного заходу, утворює потік реальних грошей (ПРГ).

Різниця між надходженнями і відтоком коштів у кожному році розрахункового періоду Тв результаті інвестиційної, операційної і фінансової діяльності, пов'язаної з реалізацією інноваційного заходу, утворює сальдо реальних грошей (СРГ).

Грошові потоки можуть обчислюватися в поточних, прогнозних чи дефляційних цінах у залежності від того, в яких цінах на кожному етапі обчислюються надходження і відтоки коштів.

Оцінка впливу інновацій на показники діяльності підприємства (його підрозділи) ґрунтується на порівнянні надходжень і відтоків реальних грошей за кожним впроваджуваним заходом, наміченим до реалізації чи вже здійснюваним. У табл. 10.3 відображені можливі надходження і відтоки реальних грошей на прикладі абстрактного підприємства.

Згідно з наведеним прикладом потік реапьних грошей (DПРГ) і сальдо реальних грошей (DСРГ) розраховуватимуться за формулами (10.5-10.6):

Ефективність інноваційного проекту характеризується системою економічних показників, що відбивають співвідношення пов'язаних з проектом витрат і результатів, які дають можливість судити про економічну привабливість проекту для його учасників, про економічні переваги кожного з них. Показники ефективності інноваційних проектів класифікуються за такими ознаками:

- за видами економічних суб'єктів - суспільні і комерційні;

- за видом узагальнюючого показника - абсолютні, відносні, тимчасові;

- за методом зіставлення різнотермінових витрат і результатів - статичні і динамічні.

Основними показниками, використовуваними для оцінки ефективності інноваційного проекту, є:

- чистий дисконтований дохід (ЧДД);

- внутрішня норма дохідності (ВНД);

- потреба в додатковому фінансуванні (зокрема, бюджетному);

- індекси дохідності витрат та інвестицій (ІД);

- строк окупності інноваційного проекту (Ток);

- фупа показників фінансового стану підприємства-учасника проекту.

Показники комерційної ефективності відбивають тільки основні результати (без супутніх), одержувані при реалізації інновацій з урахуванням механізмів розподілу наново створеної вартості й інтересів кожного з учасників інноваційного проекту.

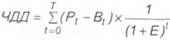

Чистий дисконтований дохід (ЧДД) визначається або як сума поточних ефектів за весь розрахунковий період Т, приведена до розрахункового року t, або як перевищення інтегральних результатів над інтегральними витратами. Показник чистого дисконтованого доходу відповідає показнику NPV (Net Present Value), застосовуваному відповідно до закордонних методик для оцінки ефективності інвестиційних проектів.

Якщо протягом розрахункового періоду не відбувається інфляційних змін цін чи розрахунок здійснюється в базових цінах, то величина ЧДД при постійній нормі дисконту обчислюється за формулою (10.7):

Таблиця 10.3

Наохооження і відтоки реальних грошей в ході здійснення інноваційного проекту

(у порівнянні з базовим варіантом)

| Надходження реальних грошей (Н) | Відтоки реальних грошей (В) | ||

| Показники (джерела) | Умовні позначки | Показники (джерела) Умовні | Умовні позначки |

| 1 | 2 | 3 | 4 |

| І. Інвестиційна сфера | |||

| 1. Ліквідаційне сальдо (залишкова вартість основних фондів) | Фл | 1. Капіталовкладення в нову техніку (технологію)2. Нематеріальні активи - патенти, ліцензії, ноу-хау, результати НДДКР. (одноразові, первісні платежі)3. Приріст оборотного капіталу | КнтКнаDКоб |

| Разом | DН1 | Разом | DВ1 |

Продовження табл. 10.3.

| 1 | 2 | 3 | 4 |

| ІІ. Операційна (виробнича) сфера | |||

| 1. Додаткова виручка від реалізації продукції2. Економія поточних витрат за рахунок здійснення заходу3. Виручка від реалізації інтелектуальної власності4. Перевищення суми амортизаційних відрахувань у порівнянні з базовою технікою (технологією)5. Знос нематеріальних активів6. Ліквідаційна вартість оборотних фондів 7. Відрахування у фонд розвитку і НДДКР | DВРЕПВВРІВDАЗНАФЛ ОБПНДДКР | 1. Додаткові змінні витрати на виробництво продукції2. Додаткові поточні витрати, пов'язані із здійсненням заходу3. Перевищення суми амортизаційних відрахувань у базовому варіанті в порівнянні з новою технікою (технологією)4. Платежі з оренди залучених основних фондів5. Платежі роялті при ліцензуванні, оплаті послуг ноу-хау, з НДДКР6. Платежі на відтворення мінерально-сировинної бази, на приріст продукції7. Плата за надра на приріст продукції8. Відрахування в дорожній фонд на приріст продукції9. Відрахування в страховий фондна приріст продукції10. Відрахування у фонд НДДКР11. Податок на додану вартість наприріст продукції12. Акцизний збір на приріст продукції-13. Податок на майно на приріст основних фондів14. Податок на прибуток на приріст продукції й економію поточних витрат | DВВПDВДПВDАНТПоПрПпрПнВдВстрВНДДКРПДВАзПмПп |

| Разом | DН2 | Разом | DВ2 |

| III. Фінансова сфера | |||

| 1. Власний капітал (прибуток, амортизаційні відрахування, акції тощо).2. Короткострокові кредити3. Довгострокові кредити | КВЛККРКД | 1. Сплата відсотків по кредитах2. Погашення заборгованості покредитах3. Виплата дивідендів | ПКРЗКРД |

| Разом | DН3 | Разом | DВ3 |

| Усього (І + II + III) | DН | Усього (І + ІІ + ІІІ) | DВ |

де DН, DН1 DН2, DН3 - надходження реальних грошей відповідно: в загальній, інвестиційній, операційній і фінансовій сферах;

DВ, DВ1, DВ2, DВ3 - відтоки реальних грошей відповідно: в загальній, інвестиційній, операційній і фінансовій сферах.

де Рt - фінансові результати, одержані в році t;

Вt - фінансові витрати, здійснені в році t; Е - коефіцієнт дисконтування;

Т- розрахунковий період.

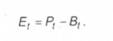

Ефект, що досягається в році t (Еt), визначається як різниця між фінансовими результатами (Рt) та витратами (Bt) за формулою (10.8):

У розрахунках комерційної ефективності кожен господарюючий суб'єкт індивідуально оцінює необхідну норму доходу на вкладений капітал з урахуванням альтернативних вкладень з подібними ризиками. Величини Р, і В, представляють собою Відповідно річні надходження і відтік реальних грошей. Якщо величина ЧДД негативна, це означає, що прибутковість нижче мінімального коефіцієнта окупності (для інвестора проект буде збитковим і від нього варто відмовитися). Позитивне значення ЧДД свідчить про доцільність ухвалення рішення про фінансування і реалізацію такого інноваційного проекту.

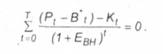

Індекс дохідності інвестицій, чи індекс рентабельності (ІД), визначається як відношення суми приведених доходів до приведених інвестиційних витрат для здійснення інновації. Цей показник відповідає показнику PI (Profitability Index), застосовуваному відповідно до закордонних методик для оцінки економічної ефективності інвестиційних проектів, і обчислюється за формулою (10.9):

де Рt - фінансові результати (надходження реальних грошей), одержані в році t;

Вt - фінансові витрати (відтік реальних грошей) без урахування вкладень в інновації в році t,

Кt - капітальні вкладення в інновації в році t,

T- розрахунковий період.

Індекс дохідності тісно пов'язаний з показником ЧДД. Якщо при розрахунку ЧДД у показниках Р, і В, враховуються капіталовкладення і джерела їхнього фінансування (кредити і відсотки по них), то в ІД інвестиції і пов'язані з ними витрати в чисельнику не враховуються. Якщо ЧДД має позитивне значення, то ІД > 1, і навпаки. Якщо ІД > 1, інноваційних проект можна вважати ефективним, якщо ІД< 1 - збитковим.

Інноваційні заходи можна ранжйрувати за величиною індексу дохідності для ухвалення рішення про їх реалізацію. У цьому випадку перелік запланованих заходів фінансується в порядку зменшуваної прибутковості. На відміну від ЧДД, індекс дохідності дає можливість врахувати тимчасову вартість грошей і капіталомісткість проекту, але майже не враховує альтернативного використання капіталу.

Середньорічна рентабельність інвестицій (Rcp) показує, який дохід приносить кожна вкладена у проект гривня інвестицій. її зручно використовувати при порівнянні альтернатив. Показник середньорічної рентабельності відповідає показнику ROI (Return of Investment), застосовуваному відповідно до закордонних методик для оцінки економічної ефективності інвестиційних проектів. Якщо середньорічна рентабельність вище дохідності безризикоеих вкладень, проект вважається ефективним.

Внутрішня норма дохідності (ВНД) - це ставка дисконту (Евн), при якій величина приведених доходів дорівнює приведеним капіталовкладенням в інноваційний проект, вона визначається за формулою (10.10):

Відповідно, величина Евн може бути визначена з рівняння (10.11):

Показник внутрішньої норми дохідності відповідає показнику IRR (Internal Rate of Return), застосовуваному відповідно до закордонних методик для оцінки економічної ефективності інвестиційних проектів.

З економічної точки зору ВНД - це максимальна ставка плати за залучення коштів, при якій проект залишається беззбитковим. При кредитному фінансуванні проекту - це максимальна процентна ставка, за якою можна взяти кредит. При фінансуванні проекту за допомогою власних засобів - це максимальна норма дивідендних виплат. ВНД може також трактуватися як мінімальний рівень прибутковості інвестиційних витрат.

Розраховану величину Евн порівнюють з бажаною інвестором нормою дохідності на капітал. Якщо значення ЕВн дорівнює чи перебільшує очікувану інвестором норму доходу на капітал, здійснення інноваційного проекту є виправданим. У протипежному разі проект є недоцільним.

Строк окупності (період повернення інвестованих ресурсів) (Ток) - період часу, за який початкові від'ємні значення накопичених коштів повністю компенсуються позитивними значеннями. Показник строку окупності відповідає показнику РВ (Payback period), застосовуваному відповідно до закордонних методик для оцінки економічної ефективності інвестиційних проектів.

Строк окупності (Ток) визначається з формули (10.12):

де СРГt - сальдо реальних грошових доходів в році t.

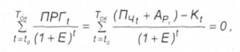

У випадку використання впасного капіталу для інвестицій строк окупності (Ток) можна визначати з виразу (10.13):

де ПРГt - потік реальних грошових доходів в році ґ,

Пчt - чистий прибуток від реалізації продукції в році t;

Арt - амортизаційні відрахування на реновацію в році t,

Kt - капіталовкладення в інноваційні заходи в році t.

При оцінці комерційної ефективності інноваційних заходів необхідно розрізняти:

1) ефект, обумовлений більш високим технічним рівнем виробництва продукції в результаті розробки і застосування інновацій;

2) ефект фінансового важепя, обумовлений способами й умовами фінансування проекту.

Метою оцінки ефективності інноваційних заходів є виявлення переваг того чи іншого варіанта здійснення проекту на основі його техніко-технопогічних параметрів. Передбачається, що фінансування кожного з розглянутих (взаємовиключних) варіантів здійснюється за рахунок власних коштів підприємства. Це дає можливість порівнювати різні варіанти і сценарії реалізації інноваційного проекту без урахування витрат на фінансування проекту. Після відбору найбільш ефективних варіантів здійснюються розрахунки комерційної ефективності з урахуванням можливих схем фінансування. Такий підхід дає можливість одержати реальні значення технічної й економічної ефективності різних варіантів інновацій і порівняти їх між собою, оскільки навіть ефективне рішення можна зробити економічно невигідним за умов невдалої схеми фінансування. З іншого боку, ніяка схема фінансування не зробить вигідним упереджено неефективний проект. Щоб не помилитися у виборі найкращого варіанта, потрібен ґрунтовний аналіз якомога більшого числа альтернатив.

Оскільки ефективність інноваційних проектів оцінюється показниками комерційної ефективності, у розрахунках використовується комерційна норма дисконту, яка визначається з урахуванням альтернативної ефективності використання капіталу з ризиковими застереженнями.

Безризикова комерційна норма дисконту, використовувана для оцінки комерційної ефективності проекту в цілому, може встановлюватися відповідно до Вимог мінімально припустимої майбутньої прибутковості вкладених засобів, обумовленої депозитними ставками банків першої категорії надійності (після виключення інфляції), а також (у перспективі) ставки LIBOR за річними еврокредитами, звільненої від інфляційної складової (близько 4-6%).

LIBOR (London Interbank Offered Rate) - річна процентна ставка, прийнята на лондонському ринку банками першої категорії для оплати їхніх взаємних різнотермі-нових кредитів у різних видах валюти. Зазвичай вона є основою для визначення ставок, застосовуваних до валютних позик на основних європейських біржах. Ставка LIBOR включає інфляцію, тому для розрахунку норми дисконту із середньорічної її величини слід відняти річний темп інфляції у відповідній країні.

Закордонні фахівці з управління фінансами рекомендують для оцінки комерційної ефективності проекту використовувати комерційну норму дисконту, установлену на рівні середньозваженої вартості капіталу WACC (Weighted Average Cost of Capital), яка обчислюється за формулою (10.14);

де кі - ціна і-го джерела фінансових ресурсів;

di -частка і-го джерела в загальній сумі капіталу підприємства.

Ціна власного капіталу (Щк) визначається дивідендною політикою новатора [ціна залучення акціонерного капіталу) пропорційно частці акціонерного капіталу у масних коштах підприємства за формулою (10.15):

де р - відношення суми дивідендів до ринкової капіталізації підприємства;

АК- акціонерний капітал;

Ар - річний амортизаційний фонд;

П - прибуток;

БН — безоплатні надходження.

Ціна власного капіталу для самофінансування технологічних інновацій в нижньою межею рентабельності. Реалізація інновацій при прибутковості меншій за ціну капіталу може серйозно погіршити основні фінансові показники підприємства Для зовнішнього інвестора ціна власного капіталу новатора є показником достатнього рівня фінансової надійності об'єкта інвестицій. В такому випадку норма дисконту для власного капітану встановлюється підприємством самостійно.

На другому етапі оцінки інноваційного проекту уточнюється склад учасників проекту і визначається його фінансова реалізованість, а також обчислюється ефективність участі в проекті кожного учасника. На цьому ж етапі визначається фінансова можливість реалізації обраного варіанта з розглядом різних джерел фінансування і його умов. Головним завданням (поряд із забезпеченням фінансування) тут виступає одержання ефекту фінансового важеля. З цією метою доцільно розглянути способи й умови фінансування проекту.

Інноваційні заходи можуть фінансуватися за рахунок:

- власних засобів підприємства;

- власних засобів підприємства із залученням акціонерного капіталу;

- власних засобів підприємства із залученням кредитів банків та інших позик;

- власних засобів підприємства із залученням лізингу,

- власних засобів підприємства і коштів бюджету;

- на умовах договору про розподіл продукції.

При змішаному фінансуванні інноваційних проектів (комбінації декількох джерел) ставка дисконту (Е) може бути визначена як середньозважена вартість капітану з урахуванням його структури за формулою (10.16):

де Еi - вартість капіталу (після сплати податків) і-го інвестора з урахуванням ступеня ризику;

β - частка капіталу і-го інвестора в загальній сумі капіталу;

n - кількість інвесторів.

При надходженні коштів з бюджету (загальнодержавного, регіонального, місцевого) для фінансування інноваційних заходів показники бюджетної ефективності визначаються як перевищення доходів бюджету (ДБЦ над видатками (ВБі) у зв'язку із здійсненням інноваційного заходу.

До складу видатків бюджету (ВБі} включаються:

- інвестиційні ресурси бюджету;

- державні гарантії інвестиційних ризиків;

- виплати на компенсацію податку на додану вартість (ПДВ);

- виплати допомоги для осіб, що запишаються без роботи на період здійснення інноваційного проекту.

До складу доходів бюджету (ДБ,) включаються:

- податки і платежі в бюджет;

- відрахування на соціальні потреби;

- одноразові витрати при оформленні земельної ділянки;

- доходи від ліцензування, конкурсів і тендерів на розвідку, будівництво й експлуатацію об'єктів проекту;

- емісійний дохід від випуску цінних паперів під здійснення проекту;

- дивіденди за державними акціями, випущеними з метою фінансування інноваційних заходів,

- виручка від продажу державного пакета акцій;

- повернення відсотків по державному кредиту;

- повернення основного боргу державі;

- штрафи і санкції за нераціональне використання ресурсів, пов'язані із здійсненням проекту.

Бюджетна ефективність інноваційного проекту (ЧДДБ) визначається як сальдо потоку доходів і витрат бюджету за рахунок здійснення інноваційного заходу з урахуванням коефіцієнта дисконтування за формулою (10.17):

У цьому випадку коефіцієнт дисконтування (Е) рекомендується визначати як відношення ставки рефінансування (r), установленої Національним банком України, і оголошеного Урядом на поточний рік темпу інфляції (і) з урахуванням виправлення на ризик (Р) (участках одиниці) з рівняння (10.18):

У випадку, якщо бюджетні засоби не виділяються для здійснення інноваційного проекту, бюджетна ефективність враховує лише доходи, що надходять у бюджет (загальнодержавний, регіональний) за рахунок інноваційного заходу.

Використовувані в проекті ресурси оцінюються не за допомогою витрат на їхнє створення, а за альтернативною вартістю, яка відбиває максимальне значення упущеної вигоди від їх використання в іншому проекті, а також за допомогою порівняння використовуваних ресурсів "із здійсненням проекту" і "без його здійснення". На різних стадіях розробки і здійснення проекту його ефективність визначається наново, з різною глибиною вивчення, з урахуванням впливу інфляції, кількісного впливу невизначеності і ризиків, що супроводжують реалізацію проекту.

Вибір інноваційного проекту здійснюється за вказаними вище оціночними показниками економічної ефективності, розрахунок яких здійснюється за кожним варіантом. При цьому часто виникають проблеми з вибором найкращого варіанта, оскільки кожний з вказаних показників поряд із перевагами має певні недоліки. Наприклад, показник ЧДД непридатний при:

а) виборі між проектами з великими і незначними початковими витратами при однакових величинах ЧДД, тому що не дозволяє порівнювати проекти з різною капіталомісткістю, але однаковою чистою приведеною вартістю;

б) виборі між проектом з великим значенням ЧДД і тривалим періодом окупності та проектом з меншим значенням ЧДД і коротким строком окупності.

При використанні показника ВНД не завжди обирається самий прибутковий проект, оскільки проект із великим значенням ЧДД не завжди одночасно має і більш високу ВНД. По-друге, цей показник моделює нереалістичну ситуацію реінвестування всіх проміжних грошових надходжень від проекту за ставкою ВНД. По-третє, можливі випадки множинності ВНД, коли сальдо грошового потоку неодноразово змінює знак. В цьому разі рівняння може або не мати позитивних рішень, або їх може бути декілька.

Тому порівняння варіантів інноваційного проекту і вибір найбільш ефективного з них рекомендується здійснювати за результатами обчислення всіх показників.

Вибір найліпшої альтернативи здійснюється шляхом зіставлення варіантів розвитку підприємства "з упровадженням" заходу і "без упровадження".

Спочатку розглядається варіант "без упровадження", прогнозуються грошові потоки на підприємстві в цілому без здійснення інноваційного заходу.

Вихідною інформацією про діюче підприємство для формування варіанта "без упровадження" є:

1) звітні баланси й обчислені на їх основі фінансові показники підприємства за останні звітні періоди;

2) обсяги продажів і виручки від реалізації;

3) операційні витрати за. статтями витрат, платежі і податки, що відносяться на собівартість продукції і фінансові результати;

4) балансова і залишкова вартість основних виробничих фондів;

5) обсяг і структура поточних активів і пасивів, умови взаєморозрахунків за доставлені товари (надані послуги);

6) обсяги капітальних вкладень без урахування витрат на інноваційний проект;

7) відомості про заборгованість за раніше отриманими позиками і умови її погашення.

Оцінка варіанта "без упровадження" припускає одержання інформації про основні техніко-економічні показники роботи підприємства за розрахунковий період. Ці дані необхідні для визначення виручки, поточних витрат і податків.

Ефектоутворюючими факторами при реалізації інноваційного заходу є приріст продукції, скорочення експлуатаційних витрат, скорочення капітальних вкладень, скорочення штрафів за забруднення навколишнього середовища тощо.

Після оцінки варіанта "без упровадження" характеризуються техніко-економічні показники підприємства за варіантом "з упровадженням" інноваційного заходу. При цьому необхідно враховувати таке." незалежно від того, яка частина основних фондів діючого підприємства буде використовуватися для реалізації інноваційного заходу, розміри амортизації і податку на відповідне майно у варіанті "з упровадженням" не зміняться. Якщо у варіанті "без упровадження" підприємство має збитки, то податок на прибуток у цьому варіанті може бути меншим, ніж податок з додаткового прибутку, забезпечуваного реалізацією інноваційного заходу. Якщо реалізація заходу приводить до економії сировини, матеріалів, енергії тощо, це позначається не тільки на прямих матеріальних витратах, але і на розмірах матеріальних запасів.

Вибір бази порівняння для розглянутого заходу здійснюється в залежності від стадії інноваційного процесу і призначення розрахунку ефективності:

- на стадії НДДКР - краща за своїми параметрами техніка (технологічний процес), спроектована чи освоювана в Україні (за кордоном) з урахуванням випередження за основними техніко-технологічними параметрами;

- на стадії промислового виробництва нової техніки (технології) - кращий аналог, доступний на ринку;

- на стадії використання нової техніки (технології) - техніка (технологія), що замінюється на конкретному підприємстві.

У ряді випадків неможливо визначити базу порівняння, як, наприклад, у випадку розробки і впровадження відсутніх раніше новітніх технологій у виробництві нової продукції. У таких випадках за базу порівняння приймаються показники існуючого виробництва. Але й у цьому випадку при порівнянні варіантів необхідно дотримуватися принципу "з упровадженням заходу" і "без упровадження заходу", тобто враховувати можливі зміни показників діяльності підприємства за роками розрахункового періоду.

Ефективність нової технології визначається в результаті зіставлення ЧДД за варіантами: якщо приріст ЧДД має позитивне значення, нова технологія ефективна.

На стадії виявлення переваг того чи іншого варіанта за рахунок більш високих техніко-технологічних параметрів розрахунок ефективност

10.7. Особливості державного регулювання інноваційної діяльності

РОЗДІЛ 11. ВИТРАТИ І ЦІНИ НА ПРОДУКЦІЮ

11.1. Поняття витрат, їх класифікація та роль

11.2. Поняття собівартості продукції

11.3. Особливості калькуляції собівартості продукції на підприємствах

11.4. Методи калькуляцїї собівартості продукції на підприємстві

11.5. Напрямки зменшення собівартості продукції на підприємстві

11.6. Показники оцінки витратності виробництва

11.7. Поняття цін, їх види та функції