Нормативна база

1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997 р. № 283/97-ВР, зі змінами і доповненнями.

2. Положення (стандарт) бухгалтерського обліку № 9 "Запаси", затверджене наказом Міністерства фінансів України від 20 жовтня 1999 р. № 246.

3. Положення (стандарт) бухгалтерського обліку № 10 "Дебіторська заборгованість", затверджене наказом Міністерства фінансів України від 9 жовтня 1999 р. № 237.

4. Положення (стандарт) бухгалтерського обліку № 12 "Фінансові інвестиції", затверджене наказом Міністерства фінансів України від 24 квітня 2000 р. № 91.

5. Положення . (стандарт) бухгалтерського обліку № 16 "Витрати", затверджене наказом Міністерства фінансів України від 31 грудня 1999 р. № зі8.

6. Порядок ведення обліку приросту балансової вартості покупних товарів (крім активів, що підлягають амортизації, цінних паперів і деривативів), матеріалів, сировини (палива), комплектуючих виробів і напівфабрикатів на складах, у незавершеному виробництві і залишках готової продукції (у тому числі предметів на складах), затверджений наказом Міністерства фінансів України від 11 червня 1998 р. № 124.

7. Наказ Міністерства фінансів України від 20 лютого 2003 р. №146.

4.1. Поняття, склад і структура оборотних коштів підприємства. Джерела їх формування

На момент заснування підприємства капіталу в його власників має вистачити не лише для інвестування в об'єкти основних засобів. Частка капіталу має лишитися на банківському рахунку для здійснення поточних платежів (особливо у випадку, коли виробничий цикл є досить тривалим), решта ж інвестується у створення необхідних для ведення виробничого процесу запасів сировини, матеріалів, палива тощо. Кошти, авансовані в предмети праці, разом із залишками грошей на банківському рахунку, становлять на момент створення підприємства його оборотні кошти (оборотні засоби).

Оборотні засоби є найбільш мобільною порівняно з основними засобами частиною активів підприємства. За умов звичайної господарської діяльності вони безперервно здійснюють кругообіг, знаходячись то на стадії виробництва, то у сфері обігу, змінюючи при цьому свою форму у відносно короткий строк (менший за рік або операційний цикл). Так, запаси сировини і матеріалів передаються на подальшу обробку у виробничі цехи, де з них виготовляється продукція. Запаси готової продукції після продажу переходять у дебіторську заборгованість, яка, в свою чергу, з настанням строку платежу перетворюється на грошові кошти. Склад оборотних активів підприємства наведений на рис. 4.1.

Рис. 4.1. Склад оборотних коштів підприємства

За Положеннями (стандартами) бухгалтерського обліку оборотні кошти - це грошові кошти, не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу або дванадцяти місяців від дати балансу.

Категорія оборотних коштів більш складна для сприйняття, ніж категорія основних засобів. Оборотні кошти підприємства неоднорідні за своїм складом, зокрема, серед них можуть бути матеріальні елементи (наприклад, запаси сировини, матеріалів), які в подальшому становитимуть матеріальну основу виготовленої продукції або будуть спожиті в процесі виробництва, але в речовій формі не увійдуть у створений продукт (наприклад, запас пального); грошові кошти (готівка в касі підприємства або кошти на банківських рахунках) і зовсім невідчутні активи (дебіторська заборгованість).

Серед матеріальних активів підприємства безпосередньо в сфері виробництва знаходяться об'єкти основних та оборотних засобів, які разом становлять сукупність виробничих засобів підприємства. Оптимальне співвідношення між капіталом, інвестованим в об'єкти основних і оборотних засобів, є одним з чинників підвищення ефективності діяльності підприємства.

На відміну від основних засобів, оборотні засоби, які перебувають у сфері виробництва, мають такі ознаки:

- використовуються на підприємстві протягом короткого строку (не більше одного року або операційного циклу, якщо він триваліший за рік);

- споживаються, як правило, протягом виробничого циклу;

- повністю, як правило, переносять свою вартість на вартість виготовленої продукції за один операційний цикл.

З економічного погляду процес відшкодування витрат на придбання матеріальних елементів оборотних коштів, наприклад, сировини і матеріалів, відбувається шляхом віднесення їх вартості на вартість виготовленої продукції (включення до витратної частини ціни) мірою споживання у виробничому процесі чи витрачання на адміністративні, управлінські чи інші потреби.

Відповідно до Положень (стандартів) бухгалтерського обліку оборотні активи, які перебувають у сфері виробництва, та залишки готової продукції на складі об'єднані в єдину категорію, яка називається запасами. За визначенням, запаси - це активи, які:

- утримуються для використання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством;

- перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для подальшого продажу за умов звичайної діяльності підприємства.

Оборотні кошти підприємства мають такі складові: 1) виробничі запаси (сировини, основних та допоміжних матеріалів, покупних напівфабрикатів, комплектуючих виробів, тари, пального, запасних частин для ремонту устаткування тощо), які призначені для виробництва продукції, обслуговування виробництва та адміністративних потреб;

2) незавершене виробництво - це предмети праці, які перебувають на певний момент у виробничому процесі на різних стадіях обробки;

3) напівфабрикати власного виробництва - це предмети праці, які пройшли обробку в межах одного цеху (підрозділу) і можуть бути реалізовані або передані для подальшої обробки до іншого цеху (підрозділу);

4) малоцінні предмети та інвентар - засоби виробництва строком використання менше року або операційного циклу, якщо він триваліший за рік;

5) залишки на складі готової продукції, яка відповідає технічним і якісним характеристикам згідно з договором поставки або іншим нормативним актам;

6) товари відвантажені, але не сплачені (час оплати яких ще не настав);

7) дебіторська заборгованість - це сума заборгованості дебіторів1 перед підприємством на конкретний момент;

8) залишки грошей у касі підприємства;

9) грошові кошти на банківських рахунках2;

10) інші (у складі оборотних активів також можуть бути товари - матеріальні цінності, які придбані й утримуються підприємством з метою подальшого їх продажу).

Залежно від участі в кругообігу коштів (за принципом сфери обслуговування) оборотні кошти поділяються на оборотні кошти, авансовані у сферу виробництва (обслуговують процес виробництва продукції) - п. 1-4, їх в економічній літературі називають оборотними фондами та оборотні кошти, які обслуговують сферу обігу - п. 5-10, їх зазвичай називають фондами обігу.

Такий розподіл необхідний для аналізу часу перебування оборотних коштів у процесі виробництва та обігу.

Ефективне управління оборотними коштами підприємства передбачає формування оптимальної їх структури. Структура оборотних коштів підприємства - це співвідношення між вартістю окремих елементів оборотних коштів та їх загальною вартістю, виражене у відсотках.

Структура оборотних коштів є різною як на підприємствах різних галузей, так і в межах однієї галузі і залежить від:

- характеру діяльності підприємства та сфери виробництва;

- величини виробничої потужності підприємства;

- тривалості та особливостей технологічного процесу;

- розміру виробничих запасів підприємства;

- ефективності системи управління оборотними коштами;

- схем постачання матеріальних ресурсів та каналів збуту готової продукції;

- системи розрахунків з постачальниками та споживачами;

- економічної ситуації в країні та ін.

Вивчення структури оборотних коштів має важливе значення для розробки напрямків поліпшення їх використання. Аналіз структури оборотних коштів дає змогу виявити резерви удосконалення виробництва, економії сировини і матеріальних ресурсів, прискорення обертання оборотного капіталу підприємства (табл. 4.1).

Таблиця 4.1. Структура оборотних коштів (крім банків та бюджетних установ) на кінець 2005 р. в Україні

Оборотні кошти | % |

Всього | 100,0 |

У тому числі: Оборотні кошти в запасах товарно-матеріальних цінностей | 23,5 |

Дебіторська заборгованість | 60,2 |

Поточні фінансові інвестиції | 4,9 |

Грошові кошти | 7,7 |

Інші оборотні кошти | 3,8 |

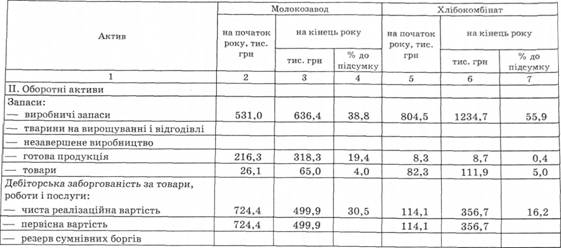

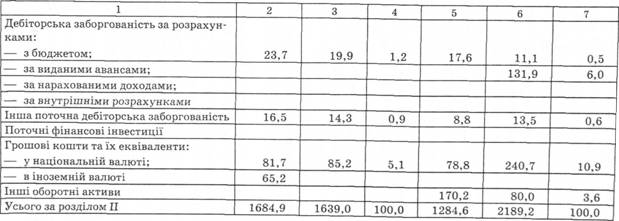

Інформацію про величину та склад оборотних коштів підприємства можна отримати з форми № 1 фінансової звітності підприємства - балансу (другий розділ активу балансу (табл. 4.2).

Елементи оборотних коштів визнаються для цілей бухгалтерського обліку активами, якщо існує ймовірність отримання підприємством у майбутньому економічних вигід, пов'язаних з їх використанням, та їхня вартість може бути достовірно визначена. У разі, коли актив не визнається, його вартість не відображається у складі оборотних активів, а зараховується до поточних витрат періоду (до категорії операційних витрат).

Проблемним є питання щодо включення малоцінних предметів та інвентарю до складу оборотних коштів підприємства. За економічною сутністю цей елемент активів тяжіє до основних засобів, але недорого коштує та (або) використовується протягом короткого періоду, тому його розглядають як оборотний актив і відшкодовують вартість за правилами, що застосовуються для оборотних активів.

Згідно з бухгалтерським обліком малоцінні предмети та інвентар визнаються оборотними активами у разі, коли строк їх корисного використання не перевищує одного року (або операційного циклу, якщо він довший за рік) незалежно від вартості. Національними стандартами бухгалтерського обліку підприємствам дозволено самостійно визначати вартісний критерій для малоцінних предметів, які використовуються більше одного року і мають розглядатися як необоротні активи (необоротні малоцінні активи або основні засоби залежно від принципів облікової політики підприємства).

Відповідно до податкового обліку на сьогодні вартісною межею малоцінних предметів є сума 1000 грн.

До введення в дію Положень (стандартів) бухгалтерського обліку до складу оборотних активів підприємства включали так звані "витрати майбутніх періодів" (відкладені витрати; витрати, сплачені наперед) - витрати певного періоду, які будуть відшкодовані шляхом віднесення їх до складу поточних витрат підприємства в майбутніх періодах, тому що ці видатки не можна пов'язати з доходами періоду їх виникнення. Напри-

клад, витрати, пов'язані з підготовкою та освоєнням нових видів продукції, витрати на винахідництво, передплату періодичних видань тощо. В обліковій практиці підприємства нині виділяють витрати майбутніх періодів окремо, включаючи їх до складу третього розділу активу балансу, тобто не визнають їх ні необоротними, ні оборотними активами.

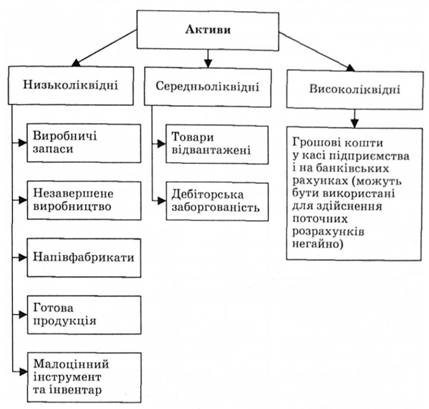

Не всі форми оборотного капіталу підприємства мають однакову інвестиційну привабливість. Капітал, який перебуває на стадії незавершеного виробництва, до закінчення виробничого процесу не може бути перетворений на готівку у разі потреби. Незавершене виробництво вважається формою з найнижчою ліквідністю оборотних активів підприємства. Капітал, який перебуває на певний момент у вигляді товарів відвантажених, може бути швидко перетворений на гроші, якщо договором поставки передбачена своєчасна оплата за відвантажену продукцію. Товари відвантажені вважаються порівняно з незавершеним виробництвом більш ліквідним активом. Високо ліквідні активи є більш привабливою формою розміщення оборотного капіталу для підприємства. Ліквідність - це здатність активів швидко переходити у грошову форму.

Класифікація оборотних коштів за ступенем ліквідності подана на рис. 4.2.

За канонами економічної науки дебіторська заборгованість належить до достатньо ліквідних активів. Проте на практиці перетворити борги контрагентів на гроші вдається не завжди. Наявність дебіторської заборгованості у вітчизняних підприємств - реалії сьогодення. Щоб не втратити клієнтів (а вони, як відомо, хочуть отримати товар раніше, а оплатити пізніше), менеджери мають знаходити оптимальний баланс між комерційними та фінансовими інтересами підприємства, прагнучи не стільки до ліквідації самої дебіторської заборгованості, а до здійснення ефективного управління нею.

До складу оборотних активів включається сума поточної дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде сплачена протягом одного року. Поточна дебіторська заборгованість за продукцію і послуги

Рис. 4.2. Класифікація оборотних коштів за ступенем ліквідності

визнається активом одночасно з визнанням доходу від реалізації продукції і оцінюється за первісною вартістю. Поточна дебіторська заборгованість включається до підсумків бухгалтерського балансу підприємства за чистою вартістю реалізації, яка розраховується як різниця між сумою дебіторської заборгованості і резервом сумнівних боргів (табл. 4.3).

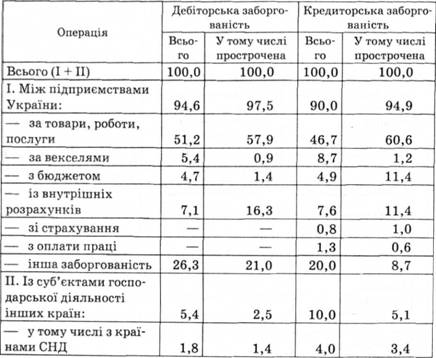

Таблиця 4.3. Структура дебіторської та кредиторської заборгованості в Україні в 2005 р., %

Джерела формування оборотних коштів

4.2. Характеристика процесу обертання

4.3. Формування політики управління запасами. Нормування оборотних коштів. Методи оцінки запасів

Методи оцінки запасів на момент передачі у виробництво та продажу

Метод оцінки за собівартістю перших за часом надходжень запасів (ФІФО - "first in - first out")

Метод оцінки за собівартістю останніх за часом надходжень (ЛІФО - "last in - first out" )

4.4. Проблема прискорення обертання оборотних коштів та шляхи її вирішення

Напрямки прискорення обертання оборотних коштів

Тема 5. Персонал і продуктивність праці