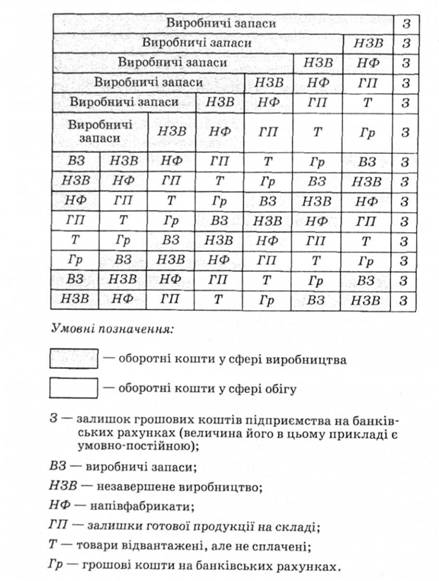

Характерною ознакою оборотних коштів є постійний рух їх вартості, перехід від однієї форми до іншої. Не завжди на підприємстві присутні всі елементи оборотних коштів. Наприклад, на момент створення підприємства його оборотні кошти можуть перебувати в грошовій формі - у вигляді коштів на банківському рахунку. Під час формування виробничих запасів на підприємстві з'являються оборотні кошти, які мають матеріальну форму, інша частина оборотних активів залишається в грошовій формі. Після того, як певна сума виробничих запасів відпущена у виробництво, де розпочато технологічний процес, на підприємстві з'являється нова форма оборотних коштів - незавершене виробництво.

Наведені на рис. 4.4 дані ілюструють процес переходу елементів оборотних коштів з однієї стадії обороту на іншу, і одночасно відображають можливий склад оборотних коштів підприємства на певний момент часу.

Рис. 4.4. Схема обороту оборотних коштів підприємства

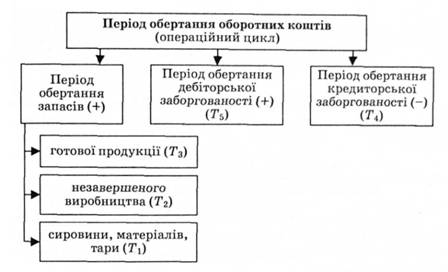

Оборот капіталу, авансованого в оборотні активи, відбувається протягом операційного циклу. Операційний цикл (виробничо-комерційний) - це середній проміжок часу між придбанням (їх оплатою) ресурсів для виробництва і кінцевою реалізацією виготовленої з них продукції за грошові кошти, тобто це є період, на який авансується оборотний капітал. Час обороту оборотного капіталу дорівнює сумі часу виробництва, протягом якого капітал залишається зв'язаним у сфері виробництва, і часу обігу, протягом якого капітал перебуває у сфері обігу (рис. 4.5).

Рис. 4.5. Складові періоду обертання оборотних коштів підприємства

Час виробництва (виробничий період) у свою чергу може складатися з робочого періоду, тривалість якого визначається безпосередньо кількістю робочих днів, необхідних у певній галузі для отримання готового продукту, та часу перебування в сфері виробництва, протягом якого предмети праці повинні зазнати фізичних, хімічних або фізіологічних змін, під час яких процес праці повністю або частково припиняється.

Період обертання виробничих запасів (сировини і матеріалів) (Тг) становить тривалість часу, протягом якого виробничі запаси сировини, матеріалів тощо перебувають на складі підприємства перед надходженням у виробництво:

Період обертання незавершеного виробництва - це проміжок часу, протягом якого відбувається перетворення сировини і матеріалів у готову продукцію:

Період обертання готової продукції (Г.) - це проміжок часу, протягом якого готова продукція перебуває на складі підприємства:

Період обертання кредиторської заборгованості (Т4) - це тривалість кредитного періоду, наданого постачальниками ресурсів (час між купівлею елементів оборотних активів і сплатою за них грошей):

Період обертання дебіторської заборгованості (період інкасації боргу) (7^) - це тривалість кредитного періоду, наданого споживачам (час між моментом реалізації товару і надходженням коштів за цей товар від споживачів):

Приклад 4.2.

Підприємство купило сировину і матеріали 1 січня 2007 р. Послідовність наступних подій подана в табл. 4.4. Визначте тривалість періоду обертання оборотних коштів.

Таблиця 4.4. Хронологія здійснення операцій з оборотними активами підприємства

Подія | Дата |

Купівля сировини і матеріалів | 1 січня |

Передача сировини і матеріалів у виробництво (через 1 місяць після їх придбання) | 1 лютого |

Розрахунки з постачальниками матеріальних ресурсів (через 1,5 місяці після їх придбання) | 15 лютого |

Продаж готової продукції (через 1 місяць від моменту початку виробництва) | 1 березня |

Надходження грошей від дебіторів - споживачів продукції (через 2 місяці від моменту продажу) | 1 травня |

Розв'язок

1) визначаємо періоди обертання окремих елементів оборотних коштів:

а) виробничих запасів - 1 місяць;

б) готової продукції - 1 місяць;

в) дебіторської заборгованості - 2 місяці;

г) кредиторської заборгованості - 1,5 місяці;

2) розраховуємо період обертання оборотних коштів:

1 + 1 + 2-1,5-2,5 місяці.

Методи оцінки запасів на момент передачі у виробництво та продажу

Метод оцінки за собівартістю перших за часом надходжень запасів (ФІФО - "first in - first out")

Метод оцінки за собівартістю останніх за часом надходжень (ЛІФО - "last in - first out" )

4.4. Проблема прискорення обертання оборотних коштів та шляхи її вирішення

Напрямки прискорення обертання оборотних коштів

Тема 5. Персонал і продуктивність праці

Нормативна база

5.1. Характеристика персоналу підприємства. Система управління персоналом

Класифікація персоналу