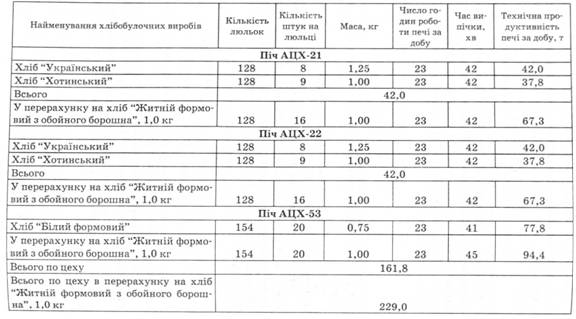

Печі АЦХ-21 і АЦХ-22 мають однакову потужність і виробляють однакову продукцію. На цих печах випускається хліб "Український новий подовий", масою 1,25 та 1,0 кг і хліб "Хотинський", масою 1,0 та 1,2 кг.

На печі АЦХ-53 виробляють один вид хліба - "Білий фермовий".

Добова потужність печей АЦХ-21 і АЦХ-22 становить: а) для хліба "Українського нового подового", масою 1,25 кг:

б) для хліба "Хотинського", масою 1,0 кг:

в) в умовному асортименті (хліб житній формовий з обойного борошна, масою 1,0 кг):

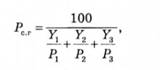

Оскільки на печах АЦХ-21 і АЦХ-22 виробляється більше одного сорту хліба, то для об'єктивного визначення потужності цих печей застосовують середню технічну продуктивність печі на добу. Вона визначається як середньозважена гармонійна - (Рс г) за формулою

де Рі9 Р2, Р3 - добова технічна продуктивність печі за кожним видом, т;

У2, У8 - частка кожного виду виробів у загальному виробітку на певній печі, %.

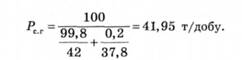

Частка кожного виду виробів у загальному виробітку на певній печі розраховується як добуток фактичного виробітку певної продукції і загального обсягу виробленої продукції на цій печі. Середня технічна потужність печей АЦХ-21 і АЦХ-22 становить

Результати розрахунку виробничої потужності хлібопекарного підприємства подано в табл. 8.3.

Вихідними даними для визначення можливого річного випуску продукції на підприємстві є його середньорічна виробнича потужність та прогноз щодо ступеня її використання.

Ступінь використання виробничої потужності визначається за формулою

де Q - річний обсяг виробленої продукції;

Я - середньорічна потужність підприємства, яка обчислюється за формулою

де П - потужність на початок року;

Пвв - потужність, введена за рік;

Пюв - потужність, виведена за рік;

- кількість повних місяців від моменту введення виробничої потужності до кінця року;

ї2 - кількість повних місяців від моменту виведення виробничої потужності до кінця року.

Приклад 8.3.

На основі даних табл. 8.4 проаналізуйте ефективність використання виробничої потужності підприємства у 2006 р.

Таблиця 8.4. Використання виробничої потужності підприємства в 2006 р.

Вид продукції | Середньорічна потужність у плановому асортименті, т | Випуск продукції за рік, т | Ступінь використання потужності, % |

Хлібобулочні вироби - всього | 49 769 | 39 441 | 79,2 |

Зокрема: - хлібні вироби | 44 593 | 36488 | 81,8 |

- булочні вироби | 4 527 | 2 817 | 62,2 |

- бубликові вироби | 652 | 136 | 20,9 |

Кондитерські вироби - всього | 3 712 | 2 240 | 60,3 |

Зокрема: - пряники | 2 396 | 1 881 | 78,6 |

- печиво | 1316 | 359 | 27,3 |

Отже, виробничі потужності за хлібобулочними виробами використовувались у 2006 р. на 79,2 %, а саме:

- за хлібними виробами - на 81,8 ;

- булочними виробами - на 62,2;

- бубликовими виробами - на 20,9.

Зростання ефективності використання потужностей за хлібобулочними виробами зумовлено підвищенням попиту на хліб "Житньо-пшеничний". Зниження ступеня використання потужностей за булочними виробами пояснюється втратою підприємством частини ринку. Починаючи з червня 2006 р. печі булочного цеху почергово зупинялися на ремонт і торговельні організації вимушені були "білу" продукцію брати на інших хлібозаводах, а після ремонту повернути цих споживачів підприємству стало проблематично. Рівень використання потужності за кондитерськими виробами становив 60,3 %, що зумовлено низьким попитом на печиво.

Прогнозування та обґрунтування величини коефіцієнта використання виробничої потужності під час розроблення виробничої програми має здійснюватись шляхом спеціальних розрахунків за окремими чинниками, що впливають на його величину (зменшення простоїв устаткування і підвищення коефіцієнта змінності його роботи; скорочення строків освоєння проектної потужності; удосконалення організації виробництва тощо). Важливою складовою обґрунтування виробничої програми є визначення потреб у сировині, матеріалах, паливі, електроенергії, кількості працівників. Потреби в сировині та матеріалах для виконання виробничої програми визначають за нормами їх витрат на одиницю продукції, а в допоміжних матеріалах на одиницю сировини, - з урахуванням ефективності їх використання та можливих джерел фінансування.

Потреба в матеріальних ресурсах визначається методом прямих розрахунків, тобто множенням норми витрат матеріалів на відповідні показники обсягу. Ціни, за якими надходять матеріали, є визначальним чинником життєздатності більшості підприємств. Необхідно оцінити альтернативне використання аналогічних матеріалів у майбутньому та можливість впливу різних чинників на їхню наявність.

Ретельного аналізу потребує як організація транспортування вантажів і транспортні витрати, так і забезпеченість складськими приміщеннями. При ввезенні основних матеріалів з інших країн виявляють можливі наслідки, пов'язані з існуючими обмеженнями, можливістю припинення їх виробництва у країні-експортері та іншими обставинами. Для вітчизняних матеріалів поточні ціни слід розглядати у світлі минулих тенденцій, прогнозів на майбутнє та еластичності попиту. Чим нижча еластичність, тим вища ціна, пов'язана зі зростаючим попитом на певний вид матеріалу.

У межах окремого підприємства оптимальною з погляду номенклатури та асортименту може вважатися тільки така виробнича програма, що відповідає структурі попиту і профілю підприємства. Отже, в умовах ринку основою обґрунтування обсягів виробництва продукції на підприємстві є маркетинг. Маркетинг - це процес управління та втілення задуму, ціноутворення, просування та реалізації ідей, товарів та послуг через обмін, що задовольняє цілі окремих осіб та організацій (Американська асоціація маркетингу). Маркетинг як філософія бізнесу означає орієнтацію всієї діяльності підприємства - від проектування та виробництва до збуту продукції - на задоволення потреб споживачів.

Маркетингова діяльність - це напрям діяльності підприємства, спрямованої на виявлення і задоволення потреб споживачів у продукції; діяльність щодо проектування, планування, ціноутворення, розподілу, просування на ринку товарів і послуг для здійснення обміну з метою задоволення потреб індивідів та організованих суб'єктів. Маркетинг інтегрує всі фази підприємницької діяльності та підпорядковує їх інтересам підприємства на ринку.

Маркетингова діяльність підприємства здійснюється у таких основних напрямах.

1. Аналізуються можливості ринку, зокрема проводять:

- дослідження ринку через збирання та обробку інформації;

- аналіз ринку окремих покупців;

- аналіз ринку засобів виробництва;

- аналіз ринку посередників;

- аналіз ринку державних організацій.

2. Вибирають цільові ринки:

- сегментування ринку за географічними, демографічними, соціально-економічними, культурними, психологічними та іншими ознаками;

- вибір цільового сегмента;

- позиціювання товару на ринку.

3. Розроблення комплексу маркетингу відбувається у такій послідовності:

- розробка товару;

- встановлення ціни;

- стимулювання збуту продукції;

- просування товару на ринку.

4. Упровадження в життя маркетингових розробок.

5. Контроль за виконанням рішень маркетингу.

2. Вибір цільових ринків.

3. Розроблення комплексу маркетингу.

4. Упровадження в життя маркетингових розробок.

5. Контроль за виконанням рішень маркетингу.

8.3. Якість і конкурентоспроможність продукції

Види стандартів та інших нормативних документів у галузі стандартизації. Міжнародні стандарти ISO

Тема 9. Витрати і ціни на продукцію

Нормативна база

9.1. Поняття "витрати підприємства". Економічна сутність собівартості продукції