Інформація про витрати, розроблена для однієї економічної цілі, не обов'язково буде придатна для іншої. Залежно від тактичних чи стратегічних цілей поточні витрати, пов'язані з операційною діяльністю підприємства (операційні витрати), групують за певними ознаками (табл. 9.2).

Таблиця 9.2. Класифікація поточних витрат, пов'язаних з операційною діяльністю підприємства, залежно від цілей підприємства

Класифікаційна ознака | Вид витрат | ||

1 | 2 | ||

1. Вид і обсяг продукції, робіт або послуг | - Витрати на вироблену або реалізовану продукцію становлять відповідно собівартість виробленої та собівартість реалізованої продукції підприємства; - витрати на групу виробів; - витрати на одиницю (1 т, 1 л) продукції = = собівартості одиниці продукції; - витрати на одноразове замовлення = = собівартості замовлення | ||

2. Спосіб перенесення суми витрат на вартість продукції | - Прямі; - непрямі (накладні) | ||

3. Метод обліку витрат | - Витрати, згруповані за однорідними економічними елементами; - витрати, згруповані за статтями калькуляції (витрати відносяться до певної кількості одиниць продукції) | ||

4. Місце виникнення витрат | - Витрати на виробництво продукції (виникають на рівні цехів і утворюють виробничу собівартість продукції); - адміністративні витрати; - збутові витрати | ||

5. Ступінь впливу обсягу виробництва на рівень витрат | - Змінні; - постійні | ||

Порівнюючи суму витрат певного виду з відповідним вартісним показником обсягу виробництва, можемо розрахувати величину валового прибутку від виробництва або реалізації продукції.

Прямі - витрати, пов'язані з виробництвом конкретного виду продукції, які можуть бути безпосередньо включені до складу собівартості цієї продукції. Наприклад, вартість витраченої на виробництво сировини, матеріалів, тари тощо.

Непрямі (накладні) - витрати, пов'язані одночасно з виробництвом декількох видів продукції, які не можуть бути віднесені безпосередньо до конкретного виду продукції економічно доцільним шляхом і включаються до його собівартості за допомогою спеціальних методів. До непрямих витрат належать, наприклад, витрати на утримання й експлуатацію устаткування, загальновиробничі витрати тощо.

Групування витрат за однорідними економічними елементами відображає склад витрат відповідно до їхньої економічної сутності і передбачає облік незалежно від місця їх виникнення та економічного призначення.

Групування витрат за статтями калькуляції (за центрами відповідальності) відбувається залежно від місця їх виникнення та функціонального призначення.

Групування застосовується при визначенні собівартості виробленої і реалізованої продукції, а також величини валового прибутку підприємства.

Змінні - витрати, загальна сума яких за поточний період залежить від обсягу виробленої продукції (збільшується або зменшується при зростанні або, відповідно, зменшенні обсягів виробництва). Наприклад, витрати на сировину, матеріали, тару тощо. Змінні витрати на одиницю продукції однакові для кожної додаткової одиниці продукції.

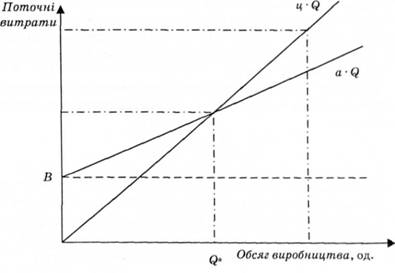

Постійні - витрати, загальна величина яких за поточний період не змінюється або майже не змінюється (умовно-постійні витрати) за зміни обсягів і структури виробництва. Наприклад, амортизаційні відрахування, орендна плата, заробітна плата управлінського персоналу тощо. Постійні витрати є функцією часу, а не обсягу продукції. Лише за істотних змін обсягу виробництва, що є наслідком зміни організаційної і виробничої структури підприємства, можливе суттєве збільшення величини постійних витрат, після чого вони знову лишаються певний час незмінними. Збільшення постійних витрат має місце також за умов інфляційних процесів у економічному середовищі. Постійні витрати інколи називають періодичними, так як вони незмінні тільки в певному конкретному періоді часу. Класифікація витрат за цією ознакою дозволяє оцінити зміну поточних витрат на виробництво продукції за збільшення обсягів її виробництва і реалізації та має важливе значення під час розрахунків так званої "точки беззбитковості"1 роботи підприємства.

Значення точки беззбитковості можна обчислити за таким рівнянням:

Виручка від реалізації продукції = Змінні витрати + Постійні витрати.

Ліва частина рівняння відображає величину доходу підприємства за звітний період, яка відшкодовує поточні витрати періоду, але не забезпечує отримання підприємством прибутку.

Права частина рівняння відображає загальну величину поточних витрат підприємства звітного періоду, які пов'язані з отриманням доходу цього періоду:

де в* - точка беззбитковості (в натуральних од.);

ц - ціна одиниці продукції (без ПДВ і акцизу);

а -- питомі змінні витрати (змінні витрати в розрахунку на одиницю продукції);

В - сума постійних поточних витрат за період;

(ц - а) - маржинальний прибуток на одиницю продукції - величина, яка забезпечує покриття постійних витрат і отримання прибутку.

Точка беззбитковості подана на рис. 9.4.

Рис. 9.4. Залежність поточних витрат і прибутку підприємства від обсягу виробництва

В основі побудови графіка на рис. 9.4 лежать певні припущення, а саме:

- лінійність доходу і витрат;

- величини ц, В, а можуть бути достовірно визначені і залишаються постійними в ревалентному діапазоні;

- все, що вироблено, продано;

- структура продажу відома і незмінна (для кожної структури існує своя точка беззбитковості);

- ціни і поточні витрати на продукцію безперечно відомі (для кожної ціни обчислюється своя точка беззбитковості).

Важливим припущенням при визначенні точки беззбитковості є те, що ціни і витрати відомі та незмінні. Насправді, це трапляється рідко. Тому менеджерам у процесі прийняття рішень слід усвідомити невизначену природу майбутніх цін, витрат та обсягів продажу й оцінювати такий показник як запас міцності.

"Зона безпеки" (запас міцності) - це різниця між плановим обсягом реалізації продукції і значенням точки беззбитковості, це кількість одиниць продукції, які очікується продати понад беззбитковий обсяг. Запас міцності може розглядатися як грубий показник ризику виробництва певного продукту. Якщо запас міцності підприємства за очікуваного обсягу продажу на поточний рік великий, то його ризик постраждати від збитків у разі падіння продажу буде меншим, ніж у випадку невеликого запасу міцності.

Величину запасу міцності можна визначити у відсотках від планового обсягу продукції і назвати коефіцієнтом безпеки виробництва:

де (}очік - очікуваний випуск продукції;

К6 - коефіцієнт безпеки виробництва.

Якщо беззбитковий обсяг для підприємства становить, наприклад, 300 од. продукції, а фактичний обсяг продажу - 500 од., то запас міцності становитиме 200 (500 - 300) од.

Яв" 100 % (500 - 300): 200 o 100).

За збільшення обсягу реалізації продукції дохід від реалізації і загальна сума змінних витрат зростають пропорційно до підвищення обсягу реалізації. За інших рівних умов (фіксованої ціни і незмінних питомих витрат на одиницю продукції) частка змінних витрат у доході є величиною сталою. І, як наслідок, сталою є і частка маржинального прибутку в доході. Співвідношення маржинального прибутку і величини доходу називають коефіцієнтом маржинального прибутку і використовують для прогнозування амін прибутку підприємства за умов зростання величини доходу.

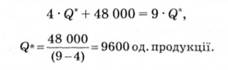

Приклад 9.1.

Підприємство виробляє один вид продукції. Змінні витрати на одиницю продукції - 4 грн. За ціни на продукцію 10 грн попит становить 8000 од., а постійні витрати - 42 000 грн. Якщо знизити ціну до 9 грн, то попит підвищується до 12 000 од., але постійні витрати зростають до 48 000 грн.

Визначить точку беззбитковості роботи підприємства для кожної ціни:

1) за умов реалізації продукції за ціною 10 грн:

де Q* - точка беззбитковості роботи підприємства.

2) за умов реалізації продукції за ціною 9 грн:

Аналіз взаємозв'язку "витрати - обсяг продукції - прибуток" є ефективним засобом планування та прийняття рішень. Наприклад, компанія "SAAB" була на межі загибелі в 1990 p., коли "General Motors" викупила 50 % її акцій. Упродовж останніх кількох років "SAAB" суттєво скоротила витрати і знизила свою точку беззбитковості з 130 000 автомобілів до 80 000.

9.4. Групування витрат на виробництво продукції за статтями калькуляції

Методика розрахунку основних статей калькуляції.

Методи калькулювання собівартості продукції.

Комбінований.

9.5. Проблема економії поточних витрат підприємства. Чинники зниження собівартості продукції

9.6. Види цін на продукцію та методи їх встановлення

Методи ціноутворення

Тема 10. Фінансові результати діяльності підприємства

Нормативна база