Виходом з кризової ситуації у разі, коли її можна подолати, має стати розробка проведення комплексу заходів, спрямованих на виведення підприємства з кризи і відновлення його прибутковості, платоспроможності, позицій на ринку, тобто підприємства вдаються до проведення санації.

Санація - це система заходів, спрямована на оздоровлення фінансово-господарського стану підприємства, а також задоволення повністю або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та (або) зміни організаційно-правової форми і виробничої структури боржника, що здійснюються під час провадження справи про банкрутство з метою запобігання визнання підприємства банкрутом та його ліквідації або самостійно підприємством без порушення справи про його банкрутство (досудова санація).

Рішення про проведення санації може прийматися:

- у досудовому порядку - з ініціативи менеджменту чи власників підприємства, якому загрожує банкрутство, кредиторів, центральних органів місцевого самоврядування, контрольних органів у межах своїх повноважень, коли існує загроза неплатоспроможності та оголошення підприємства банкрутом;

- у рамках судових процедур, які застосовуються до боржника після порушення справи про банкрутство.

Досудова санація - це система заходів щодо відновлення платоспроможності підприємства, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхомреорганізаційних,організаційно-господарських,управ-лінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справі про банкрутство.

Власником майна підприємства, яке опинилося в кризовому стані, його засновниками, кредиторами, іншими особами в межах заходів щодо запобігання банкрутству підприємства може бути надана фінансова допомога в обсязі, достатньому для погашення зобов'язань боржника перед кредиторами, у тому числі зобов'язань щодо сплати податків і зборів (обов'язкових платежів) і відновлення платоспроможності боржника (досудова санація).

Заходами щодо відновлення платоспроможності підприємства, які передбачаються планом санації, можуть бути:

- реструктуризація підприємства;

- перепрофілювання виробництва;

- закриття нерентабельних виробництв;

- відстрочка або розстрочка платежів та прощення (списання) частини боргів, про що укладається мирова угода;

- ліквідація дебіторської заборгованості;

- реструктуризація активів боржника;

- продаж частини майна боржника;

- зобов'язання інвестора про погашення боргу (частини боргу) боржника, зокрема шляхом переведення на нього боргу (частини боргу), та його відповідальність за невиконання взятих на себе зобов'язань;

- виконання зобов'язань боржника власником майна боржника та його відповідальність за невиконання взятих на себе зобов'язань;

- продаж майна боржника як цілісного майнового комплексу;

- одержання кредиту для виплати вихідної допомоги працівникам боржника, які звільняються згідно з планом санації, що відшкодовується насамперед за рахунок реалізації майна боржника;

- звільнення працівників боржника, які не можуть бути задіяні в процесі реалізації плану санації. Вихідна допомога в цьому разі виплачується за рахунок інвестора, а за його відсутності - за рахунок реалізації майна боржника або за рахунок кредиту, одержаного для цієї мети та ін.

Проект санації складається зі вступу та двох розділів. У вступі відображаються:

- фактичний фінансовий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового левериджу тощо);

- аналіз причин кризової ситуації;

- характеристика ринків збуту продукції;

- кадровий потенціал та інші вихідні параметри. Крім того, формулюються стратегічні цілі санації і стислий прогноз результатів проведення фінансового оздоровлення підприємства.

Перший розділ містить конкретний план фінансового оздоровлення, складовими якого є:

1. План маркетингу та оцінка ринків збуту продукції. У цьому підрозділі визначають ринкові чинники, які впливають на збут продукції та місткість ринку; мотивацію споживачів; ступінь еластичності попиту та рівень платоспроможного попиту на продукцію підприємства; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісна оцінка частини ринку, яка належить підприємству, проводиться за основними споживачами готової продукції з посиланням на поточні обсяги реалізації та на перспективи ЇЇ збільшення. Крім того, дається перелік можливих конкурентів, їхні переваги та недоліки, а також схема реалізації продукції, методи стимулювання реалізації та пропозиції щодо оптимального співвідношення реалізаційної ціни й собівартості. Дається оцінка діяльності підприємства з погляду антимонопольного законодавства;

2. План виробництва та капіталовкладень, який містить дані про використання обладнання, його знос, витрати, пов'язані з відновленням (придбання нового обладнання, ремонт і реконструкція), можливості оренди чи лізингу. Також характеризується виробничий процес, його проблемні місця, комерційні зв'язки з постачальниками сировини (включаючи наявність альтернатив). Слід вказати, яке саме обладнання, технічну документацію, технологію, "ноу-хау", у кого, на яких умовах та в який строк потрібно придбати, суму витрат на придбання;

3. Організаційний план, в якому відображають організаційну структуру підприємства, можливості реструктуризації, аналізують управлінський та кадровий склад, фактичну кількість працівників та пропозиції щодо її зменшення, можливості злиття, приєднання чи розукрупнення з урахуванням вимог антимонопольного законодавства;

4. Фінансовий план, в якому треба подати прогноз обсягів випуску та реалізації продукції, баланс грошових надходжень та витрат, зведений баланс активів і пасивів (на початок та кінець поточного року), аналіз шляхів досягнення беззбитковості підприємства, оцінку потреб в інвестиціях, форми та джерела мобілізації фінансових ресурсів, графіки освоєння, окупності та повернення фінансових ресурсів (якщо їх було залучено на поворотній основі).

У другому розділі проекту санації деталізують очікувані результати виконання проекту, дають оцінку ефективності запропонованої форми оздоровлення, а також прогнозують можливий ризик та збитки. Основою для вибору тієї чи іншої форми санації є розрахунок її ефективності.

Результати санації (хоча її здебільшого спрямовано на подолання неплатоспроможності та відновлення фінансової стійкості) можна оцінити через додатковий прибуток підприємства (різниця між сумою прибутків після санації і обсягом прибутків (збитків) до її проведення).

Мета санації вважається досягнутою, якщо з допомогою зовнішніх та внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи (нормалізує виробничу діяльність та уникає оголошення банкрутом з наступною ліквідацією) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді.

Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом" передбачено використання реструктуризації як ефективного засобу відновлення конкурентоспроможності підприємства. Реструктуризація може здійснюватися у складі санаційних заходів або автономно.

Реструктуризація підприємства - це здійснення організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зокрема шляхом його поділу з переходом боргових зобов'язань до юридичної особи, що не підлягає санації, якщо це передбачено планом санації, на зміну форми власності, управління, організаційно-правової форми, які здатні відновити прибутковість, конкурентоспроможність та ефективність підприємства, що сприятиме й фінансовому оздоровленню підприємства. "Реструктуризація" є вужчим поняттям, ніж "санація". Реструктуризація включає заходи з адаптації виробництва, системи управління та організаційної структури, бізнес-процесів до вимог стратегії відновлення прибутковості та конкурентоспроможності підприємства. На відміну від неї санація охоплює також і заходи фінансового характеру, спрямовані переважно на вирішення проблеми фінансового оздоровлення підприємства.

Реструктуризація розглядається як інструмент оздоровлення підприємства, що перебуває в кризі. Проте ця категорія в економіці може вживатися для позначення засобів вдосконалення організації господарської діяльності підприємства, які функціонують у звичайних умовах.

Реструктуризація може здійснюватися в таких формах:

- реструктуризація управління підприємством;

- реструктуризація виробництва та активів;

- фінансова реструктуризація пасивів;

- корпоративна реструктуризація (реорганізація).

Найбільш складним видом реструктуризації є корпоративна реструктуризація, пов'язана з реорганізацією підприємства.

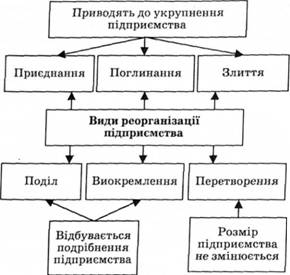

Реорганізація - це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової форми організації бізнесу, ліквідація окремих структурних підрозділів або створення на базі одного підприємства декількох, наслідком чого є передання, прийняття його майна, прав та обов'язків правонаступникам (див. рис. 15.2).

Реорганізація передбачає зміни в діяльності підприємства, порядок проведення яких визначає насамперед не законодавство, а існуюча практика господарювання.

Реорганізація проводиться у разі:

- перетворення підприємства в інше: відбувається зміна організаційно-правової форми, внаслідок якої до створеної юридичної особи переходять права та обов'язки реорганізованої юридичної особи;

- поділу підприємства: передбачається припинення юридичної особи і передання її прав та обов'язків у відповідних пропорціях декільком юридичним особам, що утворилися в результаті такого поділу:

- виокремлення: передбачається виділення зі складу юридичної особи однієї або декількох юридичних осіб, до яких за розподільним балансом переходять права й обов'язки реорганізованої юридичної особи. Основна відмінність виділення від поділу - під час виділення не потрібно ліквідовувати реорганізовану особу:

- приєднання одного підприємства до іншого: передбачається припинення реорганізованої юридичної особи-право-попередника та передання всіх її прав та обов'язків до іншої юридичної особи-правонаступника:

- злиття: передбачається припинення існування двох або більше юридичних осіб та передання всіх прав і обов'язків іншій юридичній особі, що утворюється внаслідок такої реорганізації. Наприклад, підприємство, яке перебуває у кризі, об'єднується з іншим, фінансово стійким:

- поглинання: відбувається придбання корпоративних прав фінансово неспроможного підприємства підприємством-санатором.

Рис. 15.2. Види реорганізації підприємства

Реорганізація має проводитися з дотриманням вимог антимонопольного законодавства за рішенням власника, а у випадках, передбачених законодавством, - за рішенням власника та за участю трудового колективу або органу, уповноваженого створювати такі підприємства, чи за рішенням судових органів.

Законом України "Про захист економічної конкуренції" передбачено одержання згоди відповідних органів державної влади на припинення юридичної особи шляхом злиття або приєднання . Така концентрація може бути здійснена лише за умов попереднього отримання дозволу Антимонопольного комітету України чи адміністративної колегії ЛМК у випадках, коли сукупна вартість активів або сукупний обсяг реалізації товарів учасників концентрації, з урахуванням відносин контролю, за останній фінансовий рік, у тому числі за кордоном, перевищує суму, еквівалентну 12 млн євро. При цьому вартість (сукупна вартість) активів або обсяг (сукупний обсяг) реалізації товарів в Україні не менш як двох учасників концентрації, з урахуванням відносин контролю, перевищує суму, еквівалентну 1 млн євро, та вартість (сукупна вартість) активів або обсяг (сукупний обсяг) реалізації товарів в Україні хоча б одного учасника концентрації, з урахуванням відносин контролю, перевищує суму, еквівалентну 1 млн євро. Дозвіл на концентрацію видається у разі, якщо вона не призводить до монополізації чи суттєвого обмеження конкуренції на всьому ринку чи його значній частині.

Реорганізація підприємства, яке зловживає своїм монопольним становищем на ринку, може здійснюватися також шляхом його примусового поділу в порядку, передбаченому чинним законодавством: Законом України "Про захист економічної конкуренції", відповідно до якого, якщо суб'єкти господарювання зловживають своїм монопольним становищем на ринку, антимонопольний комітет України та його територіальні відділення мають право прийняти рішення про примусовий поділ монопольних утворень. Спосіб такої реорганізації суб'єкт вибирає самостійно за умов, що буде усунено монопольне становище монопольного утворення на ринку. Одним з примусових способів реорганізації є й реорганізація підприємств, що не підлягають приватизації через непогашення ними податкового боргу за рахунок коштів, отриманих від продажу їхніх активів, які не віднесено до складу цілісного майнового комплексу. Державна комісія з цінних паперів та фондового ринку затвердила Положення про порядок реєстрації випуску акцій та інформації про їх емісію при реорганізації акціонерного товариства. Воно регламентує послідовність дій господарського товариства в разі реорганізації, що відбувається за участю хоча б одного акціонерного товариства або коли одне акціонерне товариство створюється в результаті реорганізації. Під час реорганізації акціонерного товариства слід спиратися на такі головні вимоги, передбачені зазначеним положенням:

1) з мстою захисту прав акціонерів акціонерне товариство, яке прийняло рішення про реорганізацію, зобов'язане оцінити та викупити акції акціонерів, що вимагають цього й не голосували за прийняття загальними зборами рішення про реорганізацію. Акції мають бути викуплені за ціною, яка узгоджується сторонами, але не нижчою за номінальну вартість акцій;

2) у разі реорганізації товариства та емісії акцій останні не продаються: корпоративні права реорганізованого підприємства обмінюються на корпоративні права підприємства, яке створюється в результаті реорганізації (злиттям, поділом, виокремленням чи перетворенням), або на корпоративні права товариства, в якого збільшується статутний фонд (у разі реорганізації приєднанням);

3) сума розмірів статутних капіталів усіх підприємств до реорганізації (на момент прийняття рішення про реорганізацію) має дорівнювати загальній сумі розмірів статутних капіталів усіх підприємств, які створені (або укрупнені) в результаті реорганізації.

Відкриті акціонерні товариства, які створюються в результаті реорганізації злиттям, поділом, виокремленням чи перетворенням, а також товариства, до яких здійснюється приєднання, зобов'язані зареєструвати інформацію про емісію акцій. Щоб зареєструвати інформацію про емісію акцій у результаті реорганізації, окрім стандартного набору документів, передбаченого в разі звичайної емісії, слід подати такі документи:

- нотаріально посвідчену копію договору про злиття (приєднання, поділ, виокремлення чи перетворення);

- рішення вищих органів кожного з підприємств, які беруть участь у реорганізації;

- передавальний(роздільний) баланс.

Інформація про емісію акцій АТ, які створені у процесі реорганізації, реєструється до державної реєстрації зазначених товариств як суб'єктів підприємницької діяльності.

15.4. Процедура порушення справи про банкрутство