Задача 117. Оцінка рівномірності грошових потоків торговельного підприємства

За основу даних таблиці оцінити рівномірність грошових потоків торговельного підприємства.

Таблиця тис. грн

Дата | Надходження грошових коштів | Витрачання грошових коштів |

1 | 101 | 71 |

2 | 83 | |

3 | 201,2 | 151 |

4 | 20Д | 16 |

5 | 10,1 | |

6 | 15,2 | 14,1 |

7 | 65 | 45,5 |

ОО | 126 | 151,1 |

9 | 81 | 73 |

10 | 15,2 | 47,2 |

Усього | 624,8 | 662 |

Розв'язок

1. Розрахунок середнього обсягу надходження грошових коштів

(ЛГ):

Й = = ^8 =

10 10

Де Е ЛГ;.../о - загальний обсяг надходження грошових коштів.

2. Розрахунок середнього обсягу витрачання грошових коштів

<У):

- Щ ,0 662

V = —=-= 66,2 тис. грн,

10 10 У

Де Г Уі...ю - загальний обсяг витрачання грошових коштів.

3. Розрахунок середньоквадратичного відхилення надходження грошових коштів (Стд,):

(і 01 - 62,48)* + (0 - 62,48)* + (20Ц - 62,48)* + +(20,2 - 62,48)" + (0 - 62,48)* + +(15,2-62,48)* +(65-62,48)* + і _у 1 + (126-62,48)* +(81- 62,48)* + ІР"-") +(15,2 - 62,48)* а" = К я " ~І0 =

= 62,59 тис. грн,

де М -обсяг надходження грошових коштів протягом певного інтервалу періоду часу; п -загальна кількість інтервалів періоду часу, що розглядається.

4. Розрахунок середньоквадратичного відхилення витрачання грошових коштів ((уу):

(71-66Д)2 +(83-66Д)2 +(151-66Д)2 +(16-66Д)2 +

-~ +(і0,1-66,2)2+(і4,1-662)2+(45>5-66г2)2 +

ІИ-К; і +(1511_66д)2 +(73-66,2)2 +(47Д-66І2)2_

= 48,91 тис грн,

де -обсяг витрачання грошових коштів протягом певного інтервалу періоду часу.

5. Розрахунок синхронності надходження та витрачання грошових коштів (Сгх):

(101-71)2 +(0 -83)2 +(201,2-151)2 + +(202-16)2 +(0-10,1)2 +(15Д-14,1)2 +

- +(65-45^)2+(126-15],1)2 +

|+(81_73)2+(15^_47Д)2

Сге=|—^—= | - =

=35,4 тис грн

6. Розрахунок коефіцієнта варіації надходження грошових коштів (Кварх):

Яир„"Я*100 =ЩЮ0 =Ю0,18о/о.

7. Розрахунок коефіцієнта варіації витрачання грошових коштів (Квару);

Квар у = 2*1100 = ^гЕІ.юо = 73,88%. V 66,2

8. Розрахунок коефіцієнта синхронності надходження та витрачання грошових коштів (Кс):

К _ Яж = ЇМ. юо = 53,47%. с V 66,2

9. Розрахунок коефіцієнта рівномірності надходження грошових коштів (Крівну):

Крівн„ = 100-Кварц = 100-100,18 = -18%.

10. Розрахунок коефіцієнта рівномірності витрачання грошових коштів (Крівну):

Крівну = 100-Квару = 100 - 73,88 = 26,12%.

11. Висновок щодо рівномірності вхідного грошового потоку (1 - рівномірний; 2 - нерівномірний): оскільки значення коефіцієнта варіації надходження грошових коштів (100,18%) перевищує 25%, тому вхідний грошовий потік є нерівномірним.

12. Висновок щодо рівномірності вихідного грошового потоку (1 - рівномірний; 2 - нерівномірний): виходячи з того, що коефіцієнт варіації витрачання грошових коштів (73,88%) не відповідає оптимальному значенню (не більше 25%), вихідний грошовий потік нерівномірний.

13. Висновок щодо синхронності надходження та витрачання грошових коштів (1 - синхронне; 2 - несинхронне): коефіцієнт синхронності надходження та витрачання грошових коштів становить 53,47% (показує, що середнє відхилення між вхідним та вихідним грошовими потоками складає 53,47% у загальному вихідному грошовому потоці), тобто перевищує оптимальне значення (25%), тому надходження та витрачання грошових коштів є несинхронним.

Задача 118. Розробка платіжного календаря торговельного підприємства (1)

За даними таблиці розробіть платіжний календар та визначте залишок грошових коштів у наступному кварталі (з розбивкою по місяцях). Чи є доцільність використання овердрафту?

Таблиця

Показники | Значення |

1. Обсяг реалізації товарів у плановому кварталі, тис. грн: | |

Січень | 251 |

Лютий | 263,55 |

Березень | 288,65 |

2. Дебіторська заборгованість, яка підлягає погашенню, тис. грн: | |

Січень | 25,1 |

Лютий | 12,55 |

3, Відсоток товарообороту, що реалізується на умовах споживчого кредиту (відстрочка оплати до 30 днів), % | 1 |

Закінчення табл.

Показники | Значення |

4. Коефіцієнт непогашення дебіторської заборгованості по споживчому кредитуванню у встановлені терміни (ЗО днів відстрочки) | 0,0325 |

Решта дебіторської заборгованості повністю погашається у наступному місяці | |

5. Рівень комерційного доходу, що склався і прогнозується, % | 22,1 |

6. Відсоток закупівлі товарів на умовах відстрочки оплати до ЗО днів, % | 15,3 |

Решта кредиторської заборгованості повністю погашається у наступному місяці | |

. 7. Рівень змінних витрат обігу, % | 6,1 |

8. Постійні витрати обігу, тис. грн на місяць | 23 |

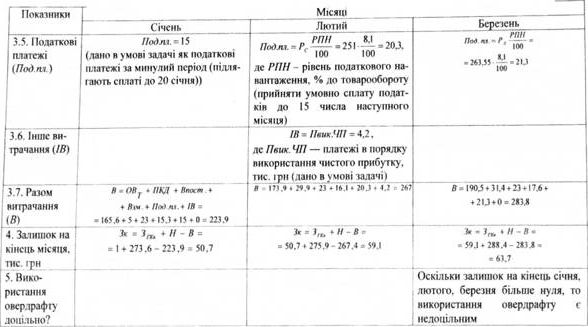

9. Рівень податкового навантаження, % до товарообороту (прийняти умовно сплату податків до 15 числа наступного місяця) | 8,1 |

10. Податкові платежі за минулий період (піддягають оплаті до 20 січня) | 15 |

11. Погашення кредиторської заборгованості постачальникам у січні, тис. грн | 5 |

112. Платежі в порядку використання чистого прибутку у 2-ому місяці, тис. грн | 4,2 |

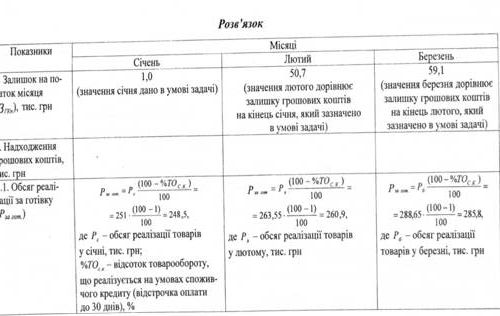

13. Залишок коштів на початок планового періоду, тис. грн | 1 |

Продовження табл.

Показники | Місяці | ||

Січень | Лютий | Березень | |

2.2. Погашення дебіторської заборгованості (ПДЗ) | ПДЗ = ДЗС =25,1, Іде ДЗС - дебіторська заборгованість У січні, яка підлягає погашенню, тис. грн 1'' " . • . | "** •**.*', ,£*<'-*"/№".>- і -12,55 ♦ 251---(1-0.0325) = 15. 100 де ДЗ - дебіторська заборгованість у лютому, яка підлягає погашенню, тис. гри; Кіптем. ~ коефіцієнт непога- іиення дебіторської заборгованості по споживчому кредитуванню у встановлені терміни (ЗО днів відстрочки) | = 251 — 0,0325 + 100 + 263,55 •— (1-0,0325) = = 2,6 |

2.3. Інші надходження (ІН) 1 ^% я г | |||

2.4. Разом надхо-джеюія | Н =Р__+ПДЗ +ІН = = 248,5 + 25,1 + 0 = 273,6 | Н=Рзагот+ПМЗ+Ш=26ф+]5+0= =2759 | Я-Л— +ЦДЗ + Ш* = 285,8 + 2,6 + 0 = 288,4 |

3. Витрачання грошових коштів, тис. грн | |||

Продовження табл.

Показники І | Місяці | ||

Січень | Лютий | Березень | |

3.1. Оплата вартості товарів (по факту по-1 ставки) (О Вт) | пВ -Г МИТ т-9/щ3відстр | 100 100 лт 100-22,1 100-153 = 251------ = 165,6 100 100 де РКД - рівень комерційного доходу, шо склався і прогнозується, %; ^•Зтастр ~ відсоток закупівлі товарів на умовах відстрочки платні до 30 днів, %. | 100-%3 100- РКД віостр OB =Р -•--" Т Л юо 100 100-22,1 100-153 = 26345---- 17Д9 100 100 | 100 100 100 - 22,1 100 - 15^ = 288,65----= 1903 100 100 |

3.2. Погашення ;і кредиторської • 'заборгованості постачальникам (ЯВД) | пкд=5 (дано в умові задачі) | пкд=рст-ркд%3-' = 100 100 = 251.100-22Д .5,3 100 100 | 100 - РКД ПКД = Рл-х 100 %3віостр 100-22.1 *-— = 263,55 •-х 100 100 15.3 х-= 31,4 |

3.3. Постійні витрати (Впост.) | Впост. = 23 (дано в умові задачі) | Впост. - 23 (дано в умові задачі) | Впост. = 23 (дано в умові задачі) |

3.4. Змінні витрати (Взм.) | с 100 100 ІЗД> де РВОзм,- рівень змінних витрат обігу, % | 100 100 | „ РВОзм. Взм. = Р--= ь 100 = 288.65 —= 17,6 100 |

Задача 118. Розробка платіжного календаря торговельного підприємства (1)

Задача 119. Розробка платіжного календаря торговельного підприємства (2)

Задача 120. Обґрунтування обсягу залучення додаткових кредитних ресурсів торговельним підприємством у плановому періоді

Задача 121. Розрахунок обсягу додаткових кредитних ресурсів та витрат, пов'язаних з їх залученням, у плановому періоді (1)

Задача 122. Розрахунок обсягу додаткових кредитних ресурсів та витрат, пов'язаних з їх залученням, у плановому періоді (2)