Однією з найважливіших складових економічної безпеки держави є фінансова безпека. Без забезпечення стійкої фінансової безпеки практично неможливо вирішити жодне із завдань, що стоять перед сучасною Україною.

Проте для формування дієвої моделі забезпечення фінансової безпеки передусім необхідно з'ясувати, що ми вкладаємо в це поняття, які чинники впливають на її дотримання, як окремі елементи цієї категорії можуть бути скоординовані у своєму розвитку. Наявність великої кількості аспектів фінансової безпеки держави, складність вибору оптимального варіанту її гарантування об'єктивно викликають потребу застосування комплексного підходу до аналізу цієї сфери життєдіяльності України.

Зростання значущості формування системи фінансової безпеки держави зумовлене такими об'єктивними та суб'єктивними чинниками:

• глобалізацією фінансових процесів, що посилюються у світовому співтоваристві. У світі сформувалися грандіозні потоки "світових грошей", що не контролюються національними урядами, головним їхнім джерелом є торгівля грошима;

• розладом системи державних фінансів та фінансів підприємств, який проявляється у хронічному невиконанні бюджетів усіх рівнів;

• ембріональним рівнем розвитку фондового ринку;

• відтоку національного капіталу за кордон;

• наявністю систем відмивання "брудних грошей";

• втратою довіри населення до фінансових інститутів тощо.

Фінансові можливості будь-якої держави визначаються обсягом фінансових ресурсів. Узагальнену оцінку фінансового стану суспільства дає зведений баланс фінансових ресурсів, в якому відображається обсяг утворюваних фінансових ресурсів та їх використання в усіх секторах вітчизняної економіки.

Основними джерелами фінансових ресурсів України є:

• прибуток, що залишається в розпорядженні підприємств;

• доходи бюджетів усіх рівнів;

• амортизаційні відрахування;

• ресурси цільових фондів (без коштів, що зараховуються до Державного бюджету).

Однак перераховані джерела поки що не забезпечують у повному обсязі фінансування навіть мінімально необхідних випадків.

Ось чому Україна постійно залучає довгострокові кредитні ресурси міжнародних фінансових організацій, іноземних приватних банків, кошти іноземних інвесторів, кредити банків України та частково фінанси населення.

Сучасний негативний фінансовий стан нашої держави можна пояснити багатьма чинниками, серед яких:

• понад 50 % національної економіки функціонує в "тіні";

• загрозливих розмірів набула кількість збиткових підприємств усіх форм власності;

• наявність у дохідній частині бюджету значної частки неподаткових тимчасових надходжень від приватизації, продажу зброї, штрафів, продажу товарних запасів тощо;

• наявність неефективної податкової політики;

• недостовірність даних статистики;

• нестабільність законодавства та наявність суттєвих протиріч між окремими законодавчими актами;

• організаційно-методичні, кадрові та технічні проблеми системи фінансового контролю на всіх рівнях.

Поняття фінансової безпеки достатньо широке, як і тлумачення фінансів — системи економічних відносин між людьми у процесі створення та використання централізованих і децентралізованих фондів грошових коштів. Цілком логічно, що фінансова безпека є складною багаторівневою системою, а тому потребує комплексного вивчення.

Державна стратегія фінансової безпеки зобов'язана чітко визначити об'єкти, сили, засоби і способи забезпечення безпеки всіх суб'єктів фінансових відносин.

Слід пам'ятати і те, що фінансова безпека не є продуктом одного державного відомства, її рівень залежить від рівня розвитку економіки, політики, демократії в суспільстві. Ось чому формування фінансової безпеки України суттєво ускладнене процесами формування принципово нової для нас моделі суспільства.

Що ж таке фінансова безпека? У чому її зміст? Короткого і однозначного визначення не існує.

Фінансова безпека — це:

• ступінь захищеності фінансових інтересів на всіх рівнях фінансових відносин;

• рівень забезпеченості громадянина, домашнього господарства, підприємництва, установи, галузі, ринку, регіону, держави, міждержавних союзів, світового співтовариства фінансовими ресурсами, достатніми для задоволення їх потреб і виконання наявних функцій;

• стан фінансової, грошово-кредитної, валютної, банківської, бюджетної, податкової, інвестиційної, митної та фондової систем, здатний забезпечити фінансову стійкість та ефективне функціонування національної економічної системи в режимі її зростання;

• якість фінансових інструментів та послуг, що запобігає негативному впливу можливих прорахунків і прямих зловживань.

Виходячи зі змісту обґрунтованого визначення будуть формуватися усі елементи повноцінної та ефективної системи фінансової безпеки.

Стійкість фінансової системи держави характеризується:

• рівнем дефіциту бюджету;

• стійкістю банківської та парабанківської систем;

• стабільністю цін;

• розміром валютних резервів;

• рівнем розвитку вітчизняного фондового ринку;

• величиною дефіциту платіжного балансу;

• інвестиційним кліматом;

• ступенем захищеності інтересів вкладників;

• станом та розмірами зовнішньої та внутрішньої заборгованості;

• стійкість національної валюти тощо.

Фінансова безпека держави — найважливіша умова її здатності здійснювати самостійну фінансово-економічну політику у відповідності з національними інтересами.

Фінансова безпека держави полягає у здатності її органів:

• забезпечувати стабільність економічного розвитку держави;

• забезпечувати стабільність платіжної системи та основних фінансово-економічних параметрів;

• нейтралізувати вплив світових криз і навмисних дій світових факторів (держав, ТНК, субдержавних угруповань тощо), тіньових (олігархічних, кланово-корпоративних, мафіозних тощо) структур на національну економіку й соціально-політичну систему;

• запобігати великомасштабному витоку капіталу за кордон, "втечі капіталу" з реального сектора економіки;

• запобігати конфліктам між владою різних рівнів з приводу розподілу та використання ресурсів національної бюджетної системи;

• найбільш оптимально для економіки країни залучати й використовувати кошти іноземних запозичень;

• запобігати злочинам та адміністративним правопорушенням у фінансовій сфері (у тому числі легалізації (відмиванню) доходів, одержаних злочинним шляхом).

В Україні функціонує трирівнева система фінансування: бюджетне фінансування, банківські кредити та прямі інвестиції через механізми ринку капіталів. А тому особливої уваги потребує безпека усіх цих рівнів.

Тому фінансову безпеку держави поділяють на:

• бюджетну;

• валютну;

• інвестиційну;

• інфляційну;

• цінову;

• курсову та боргову.

Важливим інструментом державного регулювання соціально-економічних процесів є Державний бюджет України. Саме розбалансованість Державного бюджету є головним дестабілізаційним чинником кризи державних фінансів.

Найважливішими критеріями формування та виконання державного і місцевого бюджетів відповідно до вимог економічної безпеки повинні стати такі:

• відповідність бюджетної політики національним інтересам, а не інтересам політичної кон'юнктури;

• забезпечення суверенітету держави у здійсненні національної бюджетної політики;

• зміцнення держави на основі забезпечення фінансовими ресурсами можливостей реалізації її функцій у здійсненні внутрішньої та зовнішньої політики;

• реальність цілей бюджетної політики та створення умов для їхнього досягнення;

• забезпечення самостійності та незалежності Державного бюджету і стабільності його доходів як засобу забезпечення самостійності та незалежності центральної влади від регіонів;

• підтримка в бюджетній системі необхідного ступеня залежності регіонів від Державного бюджету;

• забезпечення цілісності та єдності бюджетної системи як фінансової основи і передумови цілісності та єдності Української держави;

• здатність бюджетної системи забезпечити єдність ринкового економічного простору, фінансової, грошово-кредитної, валютної, банківської та податкової систем;

• узгодженість у бюджетному процесі річних і стратегічних завдань державної політики економічного розвитку.

Украй негативно позначається на забезпеченні національної безпеки України хибна практика несвоєчасного прийняття Державно бюджету. Тому важливо законодавчо чітко регламентувати процедуру підготовки та прийняття Державного бюджету і передбачити відповідальність посадових осіб за зрив бюджетного процесу.

Для економічного зростання та успішного функціонування національної економіки необхідно створити зрозумілу, стабільну, ефективну податкову систему. Наявна податкова система є непомірним тягарем для товаровиробників, пригнічує виробництво, провокує несплату податків у бюджет держави і створює серйозну загрозу економічній безпеці України.

Податки є важливою складовою економічної та фінансової безпеки, оскільки забезпечують усі рівні економічної системи фінансовими ресурсами. Податковий компонент охоплює безпеку суспільства, держави, регіонів, підприємств, родини, окремої людини.

Інтереси суспільства, держави, особистості безпосередньо пов'язані з податковою системою. Невипадково податкова політика в сучасних умовах є важливим фактором здійснення ринкових реформ. Податковий потенціал країни визначається її економічним потенціалом. Це один зв'язок. Другий зв'язок полягає в тому, що податки прямим чином впливають на стан економіки, бюджетної системи, органів місцевого самоврядування.

Податки — обов'язкові платежі, що стягуються державою з економічних агентів. Податки виступають невід'ємною істотною ознакою, монопольним правом і необхідною умовою існування держави.

Податки виконують дві основні функції:

• фіскальну, яка означає, що з податкових надходжень здійснюється фінансування державних видатків для створення суспільних благ, що забезпечуються державою;

• регулювальну, суть якої полягає у фактичному перерозподілі державою національного доходу, за допомогою якого збільшується або скорочується платоспроможний попит окремих груп економічних агентів, підсилюються або послаблюються стимули до нагромадження капіталу, проявляється вплив на рівень економічної активності у країні й темпи економічного зростання.

Податкова (фіскальна) політика — це сукупність заходів, які виконує держава в процесі формування дохідної частини державного бюджету. Використання інструментів здійснення фіскальної політики має назву податкової системи. Виділяють чотири групи інструментів:

• способи визначення оподатковуваної бази (види податків);

• податкові ставки;

• податкові пільги;

• способи розподілу та стягнення податків.

Залежно від способів визначення оподатковуваної бази податки поділяються на:

• прямі — стягуються безпосередньо з доходів (прибутків) і вартості майна (майнові) економічних агентів;

• непрямі — розраховуються як частка від ціни продукції або и різних елементів і включаються до ціни або тарифу, які сплачуються покупцем товару, робіт, послуг.

Основу податкової системи України становлять:

• податок на прибуток підприємств;

• податок на додану вартість;

• акцизи та митні збори;

• податок з доходів фізичних осіб;

• плата за землю;

• обов'язкові збори до позабюджетних фондів тощо.

Роль податків і податкової політики в економічній безпеці визначається загальними принципами, показниками та критеріями. Податки одночасно є і фактором фінансової безпеки, тому що сприяють такому стану фінансової системи, за якої створюються умови для соціально-економічної стабільності суспільства, держави, регіонів, підприємств та особистості.

Податки й податкова політика в системі економічної й фінансової безпеки виступають як:

• ресурс у руках державної влади;

• інструмент впливу на соціально-економічні процеси;

• фактор зворотного зв'язку й залежності держави від платників податків і територій.

Отже, з одного боку, податки і податкова політика — це ресурси і інструмент забезпечення економічної та фінансової безпеки, а з іншого — фактор ризику та залежності. У першому випадку вони виконують позитивну роль, у другому — негативну. Значення податків і податкової політики як фактора економічної безпеки або загрози визначаються конкретними умовами, специфікою етапу економічного розвитку, характеру економічної політики, здійснюваної державою, стабільністю державної влади.

Для стимулювання інвестиційної діяльності, а отже, економічного зростання, необхідно використовувати такі податкові методи:

• застосування механізму прискореної амортизації високотехнологічними підприємствами;

• звільнення від оподаткування прибутку новостворених виробництв на період окупності;

• звільнення від оподаткування прибутку, використаного на фінансування інвестицій в основні фонди матеріального виробництва;

• інвестиційний податковий кредит;

• податкове стимулювання лізингової діяльності.

У вітчизняній системі оподатковування діють і негативні тенденції, у результаті чого мають місце більші податкові втрати. Конкретними факторами цих тенденцій є:

• невиконання податкового законодавства платниками;

• несплата податків у зв'язку з нестійкістю фінансового стану платників податків;

• ухилення тіньового капіталу від сплати податків у зв'язку з приховуванням прибутку та фінансових операцій;

• нестабільність державної влади, корумпованість чиновників, відсутність відповідальності суб'єктів господарської діяльності перед законом.

Формування системи фінансової безпеки має включати:

• обґрунтування окремих її складових;

• класифікацію елементів за різними ознаками;

• визначення місця і ролі цих елементів у забезпеченні національної безпеки.

Основою методології створення дієвої системи фінансової безпеки має бути не механічне поєднання її окремих елементів, а якісна зміна підходів до їх формування на базі вивчення взаємозв'язків між ними.

1. Класифікація видів фінансової безпеки, яка здійснюється за певними ознаками, сприяє забезпеченню порівнюваності окремих блоків та їхнього взаємозв'язку, а тому і створенню дієвої системи фінансової безпеки:

2. Характер економіки — фінансова безпека ринкової, перехідної, тіньової, легальної, планової економіки, відкритої економічної системи, залежної економічної системи.

3. Стан економіки — звичайна, надзвичайна, передкризова, кризова, післякризова.

4. Стан безпеки — фактична, очікувана, потенційна.

5. Суб'єкт — громадянина, верств населення, домашнього господарства, підприємництва (фірми), установи, галузі, ринку, регіону, держави, міжнародних союзів, світового співтовариства тощо.

6. Економічний зміст — майнова, бюджетна, кредитна, інвестиційна, валютна, боргова, інфляційна.

7. Рівень достатності — достатня, недостатня, прийнятна, необхідна, гранична (порогова).

8. Тривалість дії — поточна і перспективна.

9. Реальність — дійсна та уявна.

Практичне значення наведеної базової класифікації полягає в тому, що саме залежно від конкретного стану фінансової безпеки є заданий проміжок часу, в який мають вживатися конкретні стратегічні та тактичні заходи щодо поліпшення або ж закріплення статус-кво у цій сфері.

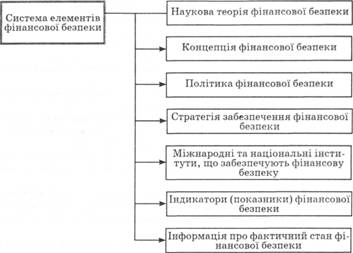

Процес формування системи фінансової безпеки має відбуватися на основі розроблення відповідної наукової теорії, концепції, стратегії та тактики, проведення адекватної державної політики, формування необхідних інститутів, застосування засобів, способів і методів її забезпечення.

Система елементів фінансової безпеки держави зображена на рис. 3.1.

На фінансову безпеку впливає дія численних внутрішніх і зовнішніх загроз. Забезпечення ж дієвої системи фінансової безпеки передбачає з'ясування і систематизацію явищ, подій, дій, настання або здійснення яких прямо чи опосередковано може становити загрозу тому чи іншому суб'єкту фінансової безпеки або елементу фінансово-кредитної сфери.

Так склалося, що основні загрози фінансовій безпеці України виходять саме зсередини держави, і на них сьогодні необхідно звернути першочергову увагу. Це, зокрема:

• недосконалість і незавершеність законодавства з питань фінансово-кредитних відносин;

• неадекватна фінансово-економічна політика;

• неефективність податкової системи, масове ухилення від сплати податків;

• недосконалість бюджетної системи, низький рівень бюджетної дисципліни і надмірний дефіцит Державного бюджету України;

• низький рівень інвестиційної діяльності;

• зростання тіньової економіки, посилення її криміналізації, нелегальне переливання коштів за кордон;

• недорозвиненість фондового та страхового ринків;

• зростання внутрішнього й зовнішнього боргу країни;

• розбіжність інтересів банківської системи і потреб реального сектора економіки;

• помилки, прорахунки, зловживання (корупція, нецільове використання бюджетних коштів, розкрадання, безгосподарність, різноманітні злочини економічного характеру) в управлінні фінансовою системою.

Рис. 3.1. Система елементів фінансової безпеки держави

До зовнішніх загроз належать:

• невідповідне зовнішньоторговельне сальдо;

• залежність від зарубіжних кредитів та зарубіжної допомоги;

• нераціональне використання зарубіжних кредитів;

• зростання зовнішнього боргу;

• активна участь іноземного капіталу у тіньовій економіці тощо.

Основними чинниками генези зовнішніх загроз фінансовій безпеці України є:

• стрімкий розвиток процесу транснаціоналізації економічних зв'язків, інтернаціоналізації світового господарства, глобалізації, інтеграції фінансових ринків;

• наростання величезної маси капіталів, висока мобільність яких викликає напругу, високий рівень концентрації на макроекономічному та глобальному рівнях;

• збільшення автономізації субдержавних суб'єктів (ТНК тощо), що володіють великою фінансовою владою, їх вплив на господарські комплекси окремих країн;

• висока рухливість і взаємозв'язки фінансових ринків на основі новітніх інформаційних технологій;

• різноманіття фінансових інструментів і високий рівень їхнього динамізму;

• взаємопроникнення внутрішньої й зовнішньої політики держав, які залежать від світових фінансів;

• зростання конкуренції між державами в економічній та іншій сферах, використання потужних економічних факторів стратегії завоювання світового економічного простору;

• висока залежність національних економік, особливо бюджетного сектора, від іноземного короткострокового спекулятивного капіталу;

• глобальне збільшення нестійкості світової фінансової системи, зародження загрозливих кризових тенденцій, нездатність сучасних фінансових інститутів, у тому числі міжнародних, щодо ефективного їх контролю;

• розширення світової фінансової системи за рахунок входження у світову економіку країн, що розвиваються.

За кожним із видів загроз об'єктивно шикується великий перелік наслідків негативного впливу на фінансову безпеку. Серед них слід виділити: заборгованість з виплати заробітної плати, пенсій, соціальної допомоги; зростання державного боргу; недофінансування бюджетних видатків; системне ухилення від сплати податків та інших обов'язкових платежів; недоступність кредитних ресурсів; скорочення інвестицій, погіршення фінансового стану суб'єктів господарювання; зростання інфляції тощо.

Кожен із наслідків має свій зміст та методику вивчення і прийняття рішень.

§ 4. Оцінювання безпеки інфляційних процесів

§ 5. Валютна складова фінансової безпеки

§ 6. Індикатори фінансової безпеки суспільства

§ 7. Основні поняття в системі фінансової безпеки

§ 8. Небезпека правопорушень у кредитно-фінансовій сфері

Основні поняття

РОЗДІЛ 4. ІНФОРМАЦІЯ -ВАЖЛИВИЙ ЕЛЕМЕНТ ЕКОНОМІЧНОЇ БЕЗПЕКИ

§ 1. Зміст інформаційної безпеки

§ 2. Поняття та класифікація загроз безпеки інформації