1.2.1. Поняття індикаторів і складових структури економічної безпеки підприємства

Індикатори економічної безпеки підприємства - це показники рівня його економічної безпеки, що дають змогу виявити больові точки в його діяльності, визначити основні напрями і найбільш дієві способи підвищення ефективності його роботи.

Структура економічної безпеки підприємства.

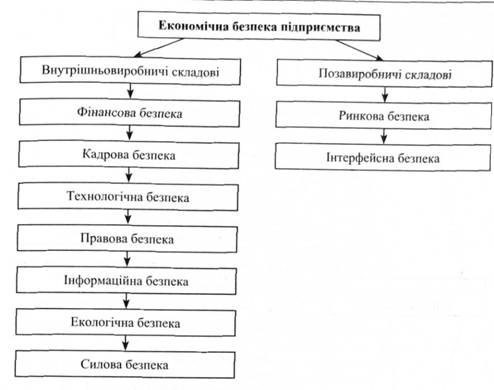

Поняття економічної безпеки підприємства має внутрішньовиробничі й позавиробничі складові (рис. 1.1,1.2).

1.2.2. Безпека підприємства у фінансовій сфері

Фінансова складова як внутрішньовиробнича функціональна складова економічної безпеки вважається головною, оскільки за ринкових умов господарювання фінанси є "двигуном" будь-якої економічної системи.

Фінансово-економічний стан підприємства (організації) характеризується ступенем його (її) прибутковості та оборотності капіталу, фінансової стійкості й динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями.

Правильна оцінка фінансових результатів діяльності та фінансово-економічного стану підприємства (організації) за сучасних умов господарювання конче потрібна як для його (її) керівництва і власників, так і для інвесторів, партнерів, кредиторів, державних органів. Фінансово-економічний стан підприємства (організації) цікавить і його (її) конкурентів, але вже в іншому аспекті - негативному; вони заінтересовані в ослабленні позицій конкурентів на ринку.

Про ослаблення фінансової складової економічної безпеки свідчать:

o зниження ліквідності підприємства;

o підвищення кредиторської та дебіторської заборгованості;

o зниження фінансової стійкості тощо.

За цю складову економічної безпеки відповідають фінансова та економічна служби підприємства.

Рис. 1.1. Структура економічної безпеки підприємства

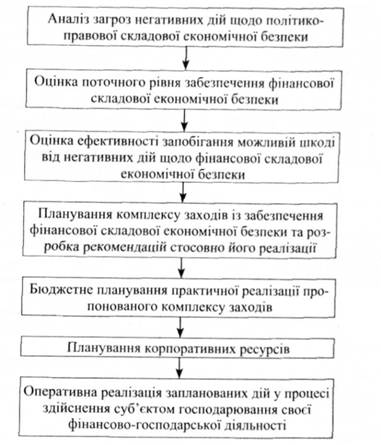

Загальну схему процесу забезпечення фінансової складової економічної безпеки зображено на рисунку 1.3.

Спочатку оцінюють загрози економічній безпеці, що мають політико-правовий характер і включають:

o внутрішні негативні дії (неефективне фінансове планування та управління активами; малоефективна ринкова стратегія; помилкова цінова й кадрова політика);

o зовнішні негативні дії (спекулятивні операції на ринку цінних паперів; цінова та інші форми конкуренції; лобіювання конкурентами недостатньо виважених рішень органів влади);

o форс-мажорні обставини (стихійне лихо, страйки, військові конфлікти) та обставини, наближені до форс-мажорних (несприятливі законодавчі акти, ембарго, блокада, зміна курсу валют тощо). Оцінюючи поточний рівень забезпечення фінансової складової економічної безпеки, аналізують:

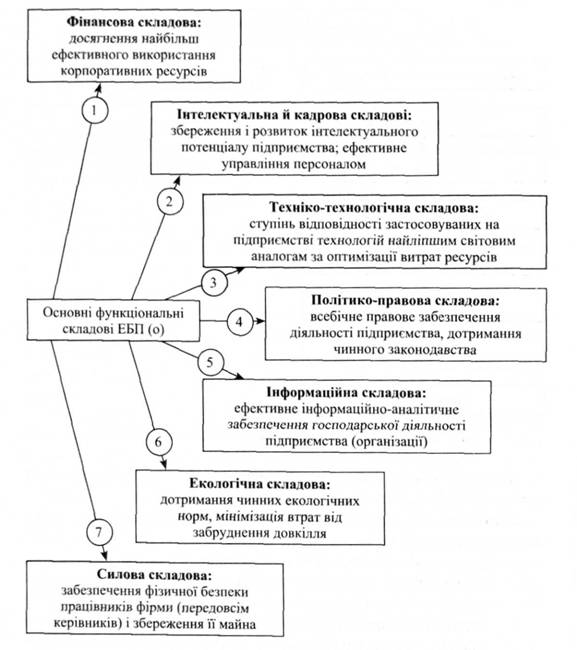

Рис. 1.2. Основні функціональні складові економічної безпеки підприємства

фінансову звітність і результати роботи підприємства (організації) - платоспроможність, фінансову незалежність, структуру й використання капіталу та прибутку;

Рис. 1.3. Типова схема забезпечення фінансової складової економічної безпеки

o конкурентний стан підприємства (організації) на ринку - частка ринку, якою володіє суб'єкт господарювання; рівень застосовуваних технологій і менеджменту;

o ринок цінних паперів підприємства (організації) - оператори та інвестори цінних паперів, курс акцій.

Важливою передумовою забезпечення фінансової складової економічної безпеки є планування (включаючи й бюджетне) комплексу заходів та оперативна реалізація запланованих дій у процесі здійснення тим чи іншим суб'єктом господарювання фінансово-економічної діяльності.

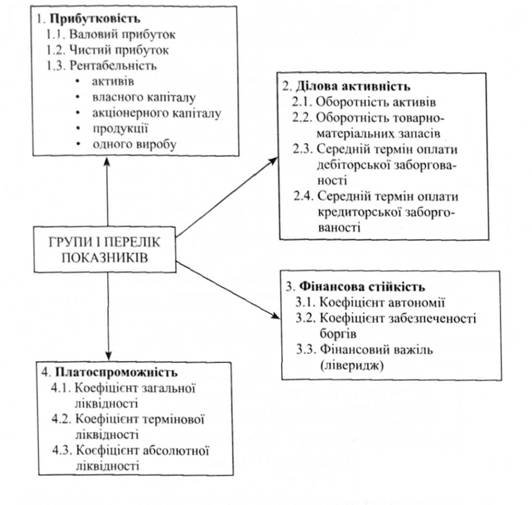

Показники, за допомогою яких можна оцінити фінансово-економічний стан (безпеку) підприємства (організації), наведено на рис. 1.4.

Рис. 1.4. Групи розрахункових показників для оцінки фінансово-економічного стану (безпеки) підприємства

Розглянемо детальніше показники фінансової складової безпеки підприємства.

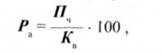

Рентабельність активів (Р) характеризує ефективність використання всього наявного майна підприємства. її обчислюють за формулою

де П.ц) - загальний (чистий) прибуток підприємства за рік; К - середня сума активів за річним балансом, г - облікова ставка НБУ, %.

Обчислюючи цей показник, зважаючи на загальний (до оподаткування), так і на чистий (після оподаткування) прибуток. Єдиного методичного підходу тут не існує. Тому треба обов'язково зазначити, який саме прибуток узято.

Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів:

де 17 - чистий прибуток підприємства; Кш - власний капітал підприємства.

Рентабельність акціонерного капіталу (Рш) свідчить про верхню межу дивідендів на акції. її обчислюють за формулою

де А*ст - статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку П віднімають фіксовані дивіденди на привілейовані акції, а зі статутного капіталу - їх номінальну вартість.

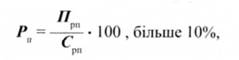

Рентабельність продукції (Р) характеризує ефективність витрат на її виробництво і збут. її визначають за формулою

де П - прибуток від реалізації продукції за певний період; Срп - повна собівартість реалізованої продукції.

Рентабельність продукції можна обчислювати також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовують у зарубіжній практиці.

Ділова активність підприємства є досить широким поняттям і практично охоплює всі аспекти його роботи. Специфічними показниками тут слугують оборотність активів і товарно-матеріальних запасів, дебіторська і кредиторська заборгованість.

Оборотність активів (/іа) - це кількість оборотів активів підприємства за певний період (переважно за рік), тобто

де В- виручка від усіх видів діяльності підприємства за певний період; А*а - середній розмір активів за той самий період. За цих умов середня тривалість одного обороту (ґа)

де Дк - кількість календарних днів у періоді. Оборотність товарно-матеріальних запасів (її ) виражається кількістю оборотів за певний період:

де Ср - повна собівартість реалізованої продукції за певний період; Л#- середній обсяг запасів у грошовому виразі.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської і кредиторської заборгованості.

Середній термін оплати дебіторської заборгованості покупцями продукції підприємства (і ) обчислюють за формулою

де За - дебіторська заборгованість (заборгованість) покупців; Дк - кількість календарних днів у періоді, за який обчислюють показник (рік - 360, квартал - 90); Упр - обсяг продажу продукції за розрахунковий період.

За період іо платіжні вимоги підприємства до покупців перетворюються на гроші. Зрозуміло, що скорочення цього періоду є економічно вигідним, а продовження (проти встановленого терміну або проти минулого року) - небажаним і потребує з'ясування причин.

Середній термін оплати кредиторської заборгованості постачальникам (/ ) визначається співвідношенням

де Зк - кредиторська заборгованість постачальникам; М- обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

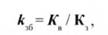

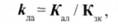

Коефіцієнт автономії(£) обчислюють діленням власного капіталу на підсумок балансу підприємства:

де Кв - власний капітал підприємства; Кб - підсумок балансу (сума всіх джерел фінансування).

Коефіцієнт забезпечення боргів (£зб) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

де К - боргові зобов'язання підприємства (залучений капітал). Аналітична оцінка фінансового стану підприємства на базі таких коефіцієнтів, на жаль, не завжди є однозначною. Безумовно, зменшення частки боргів у сукупному капіталі зміцнює фінансову незалежність підприємства. Проте водночас звужуються джерела фінансування та можливості підвищення ефективності його діяльності.

За певних умов кредити вигідно брати. Тут виявляється ефект так званого фінансового важеля (левериджу), який виражають відношенням заборгованості до власного капіталу. Коли плата за кредит менша за рентабельність активів з урахуванням оподаткування, збільшення заборгованості (збільшення відношення К / К ) призводить до зростання рентабельності власного капіталу. Отже, залучення кредиту в цьому разі є фінансовим важелем (лівериджем) підвищення ефективності роботи підприємства.

Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначають за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов'язання покриваються ліквідними активами. А оскільки поточні активи мають різну ліквідність, то й обчислюють кілька коефіцієнтів ліквідності - загальної, термінової та абсолютної.

Коефіцієнт загальної ліквідності (кт) - це відношення оборотних активів (розділи II і III активу балансу) до короткострокових пасивів (розділ III пасиву):

де АГоа - оборотні активи підприємства; К - короткострокова заборгованість підприємства.

Якщо кт <2, то платоспроможність підприємства вважається низькою. За надто високого його значення (к > 3 - 4), може виникнути сумнів в ефективності використання оборотних активів. На оптимальну величину кт помітно впливає частка товарно-матеріальних запасів в оборотних активах. Для підприємств з невеликими товарно-матеріальними запасами та оперативно оплачуваними дебіторськими зобов'язаннями є прийнятним нижчий рівень співвідношення оборотних активів і короткострокової заборгованості (кт < 2), а на підприємствах, в оборотних активах яких велика частка товарно-матеріальних запасів, це співвідношення треба підтримувати на більш високому рівні.

Коефіцієнт термінової ліквідності (кт) обчислюють як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів, тобто

де Ктл - оборотні активи високої (термінової) ліквідності, до яких належать оборотні активи мінус товарно-матеріальні запаси (запаси і витрати).

Коли к < 1, то платоспроможність підприємства невисока. Коефіцієнт абсолютної ліквідності (кт) - це відношення абсолютно ліквідних активів до короткострокових пасивів:

де - абсолютно ліквідні активи підприємства, до яких належать гроші й короткострокові фінансові вкладення (ліквідні цінні папери).

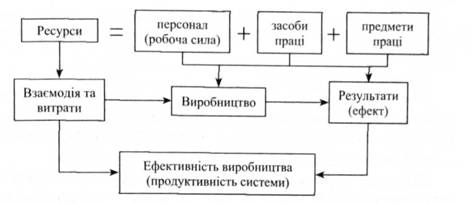

Процес виробництва на будь-якому підприємстві здійснюється за належної взаємодії трьох визначальних його чинників: персоналу (робочої сили), засобів праці та предметів праці. Використовуючи наявні засоби виробництва, персонал підприємства продукує суспільно корисну продукцію або надає виробничі й побутові послуги.

Процес формування результатів та ефективності виробництва (продуктивності системи), нагляд за ефективністю якого покладено на службу безпеки підприємства, показано на рис. 1.5.

Важливою передумовою охорони фінансової складової економічної безпеки є планування (включаючи й бюджетне) комплексу необхідних заходів та оперативна реалізація запланованих дій у процесі здійснення тим чи іншим суб'єктом господарювання фінансово-економічної діяльності.

Рис. 1.5. Принципова схема формування результатів та ефективності виробництва (продуктивності виробничо-економічної системи) [46]

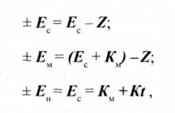

Ступінь фінансової безпеки можна характеризувати й такими показниками:

± Е - надлишок чи нестача власних обігових коштів, необхідних для формування запасів і покриття витрат, пов'язаних з господарською діяльністю підприємства;

±Ем- надлишок чи нестача власних обігових коштів, а також середньо - та довгострокових позик;

± Еп - надлишок чи нестача загального обсягу обігових коштів.

Ці показники обчислюють за формулами:

де Ес - сума власних обігових коштів; К - обсяг середньо - та довгострокових позик; Кі - короткострокові кредити і позики.

Залежно від значень оцінюваних показників виділяють п'ять областей фінансової стійкості:

1) абсолютна фінансова стійкість і абсолютна безпека, коли підприємству досить власних джерел формування запасів та покриття витрат:

нормальна фінансова стійкість і нормальний рівень безпеки, коли підприємство практично обходиться власними джерелами формування запасів і покриття витрат:

фінансова стійкість і нестабільний рівень фінансової безпеки нестійка, коли підприємству недостатньо власних обігових коштів, нестача яких компенсується середньо - та довгостроковими позиками:

2) критичний фінансовий стан і критичний рівень фінансової безпеки, коли підприємству недостатньо власних обігових коштів, і воно залучає короткострокові кредити (крім середньо - та довгострокових позик).

3) кризовий фінансовий стан і кризовий рівень фінансової безпеки, коли підприємству недостатньо ні власних, ні позикових коштів, і воно перебуває на стадії банкрутства:

1.2.2. Безпека підприємства у фінансовій сфері

1.2.3. Безпека підприємства в інтелектуальній і кадровій сферах

Інтелектуальна складова

Кадрова складова

Кадри як внутрішня загроза безпеці підприємств

Етапи і процедури відбору персоналу.

Функції і завдання кадрової служби у сфері забезпечення економічної безпеки

1.2.4. Безпека підприємства у техніко-технологічній сфері

1.2.5. Безпека підприємства в політико-правовій сфері