Комплексна економічна діагностика є базою для прийняття стратегічних рішень щодо подальшого функціонування та розвитку підприємства.

Тому ми пропонуємо розглядати діагностику як процес, який охоплює постійне вивчення поточної ситуації на підприємстві (за допомогою створених на постійній основі експертних груп діагностичного аналізу) та в кожен фіксований момент часу впливає на майбутні стратегічні перспективи його розвитку, а не який базується на вивченні окремих його складових чи станів фінансово-господарської діяльності.

Отже, рівень вивчення поточної ситуації впливатиме на розробку, корегування та реалізацію стратегічних планів підприємства.

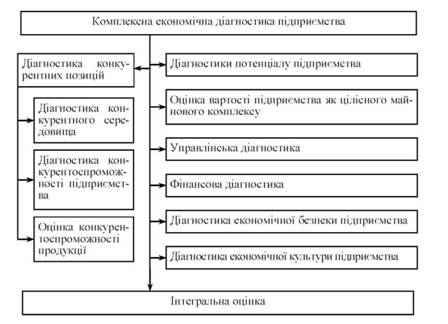

Комплексна економічна діагностика на основі стратегічних міркувань є бажаною і, навіть, необхідною для кожного об'єкта господарювання, оскільки вона охоплює діагностику всіх аспектів його діяльності, вказує на його сильні і слабкі сторони діяльності, виявляє можливості і загрози, недоліки і переваги. Методика проведення комплексної економічної діагностики підприємства включає наступні складові (рис. 2.1):

Рис. 2.1. Складові комплексної економічної діагностики підприємства на основі стратегічних міркувань

Діагностика конкурентного середовища - стосується проведення діагностики галузей і діяльності конкурентів, визначення ринкових ситуацій та особливостей образу поведінки суперників у кожній із них. Тут також можна скористатися методами сегментування ринку, оцінки місцезнаходження підприємства. Додатково здійснюється аналіз і оцінка тенденцій макроекономічних показників та їхній вплив на розвиток досліджуваного конкурентного середовища.

Діагностика конкурентоспроможності підприємства - визначення переваг даного підприємства порівняно з конкурентами, оцінка місткості ринку і розрахунок ринкових часток і т.д. Також обов'язково має бути використаний один із методичних підходів, що передбачає використання зважених рейтингових оцінок на основі експертного аналізу.

Оцінка конкурентоспроможності продукції - визначення корисності продукції (якість, ефект від використання), ціни товару, наявності гарантійного та післягарантійного обслуговування, сервісного обслуговування. Таким чином, конкурентоспроможність продукції має розглядатись як відносна характеристика продукції, яка відображає її відмінність від продукції конкурента за ступенем відповідності однаковій потребі та за затратами на її задоволення.

Діагностика потенціалу підприємства - це оцінка можливостей будь-якої економічної організації. Тут необхідно проводити оцінку за окремими різновидами ресурсів та їх поєднань у техніко-технологічних системах виробництва продукції, а саме виробничого, техніко-технологічного, маркетингового, трудового потенціалу. Обов'язковим є дослідження умови нарощування потенціалу підприємств, тобто динамічної оцінки потенціалу.

Оцінка вартості підприємства як цілісного майнового комплексу - базується на тому, що підприємство, функціонуючи та розвиваючись як цілісний майновий комплекс, здатне змінювати свою ринкову вартість. Основним чинником таких змін є спроможність підприємства приносити його власнику дохід. До найбільш поширених методів установлення вартості відносять такі: затратний, капіталізації доходу, дисконтування грошового потоку, порівняння продажів (ринкових аналогів).

Управлінська діагностика - дослідницька діяльність, спрямована на встановлення, аналіз і оцінку проблем підвищення ефективності та розвитку системи менеджменту підприємства, а також виявлення головних напрямів їх рішень. Тут здійснюють оцінку структури управління підприємством, оцінку якості управління персоналом, діагностику зв'язків підприємства із зовнішнім середовищем і т.д.

Фінансова діагностика - є методом пізнання фінансового механізму підприємства, процесів формування механізму підприємства, процесів формування та використання фінансових ресурсів для його операційної та інвестиційної діяльності. її результат - оцінка фінансового благополуччя підприємства, стану його майна, швидкості обертання всього капіталу та його окремих частин, дохідності використаних коштів. Тут варто здійснити аналіз абсолютних показників діяльності підприємства за даними фінансової звітності і діагностику за допомогою фінансових показників (коефіцієнтний аналіз).

Діагностика економічної безпеки - складається з наступних розділів: оцінка можливостей підприємства протидіяти загрозам, системний аналіз стану та тенденцій розвитку зовнішнього середовища, прогнозування ймовірності настання стану неплатоспроможності.

Діагностика економічної культури - аналіз притаманної підприємству системи матеріальних та духовних цінностей, еталонів поведінки, настроїв, символів, методів управління, що зумовлює індивідуальність підприємства.

Інтегральна оцінка стану підприємства - загальна підсумкова оцінка, яка дає змогу виявити проблемні напрями у діяльності підприємства й досліджувати причини. Вона здійснюється на основі усіх попередньо продіагностованих згаданих вище складових комплексної діагностики підприємства. Рекомендується проведення СВОТ-аналізу. Для підприємств, які перебувають за результатами фінансової діагностики у скрутному стані, доцільним є діагностування загрози банкрутства.

Дані положення комплексної економічної діагностики підприємства використаємо для аналізу, оцінки та розробки подальших пропозицій для досліджуваного нами підприємства.

При вивченні стану підприємства на основі стратегічних міркувань доцільним є використання різних методів аналізу [87, с.126-135].

SWOT- aнaлiз орієнтований на ідентифікацію сучасної локалізації підприємства в його життєвому циклі розвитку. Він базується на визначенні стану, в якому перебуває підприємство та розробці рекомендацій з опрацювання тактики і стратегії підприємства. При СВОТ-аналізі необхідно проаналізувати сильні, слабкі сторони, загрози і можливості.

STEP- aнaлiз є комплексним інструментом оцінки зовнішніх впливів підприємницького середовища на суб'єкт підприємництва за схемою "фактор-підприємство". При СТЕП-аналізі необхідно поступово розглянути всі детермінуючі фактори і дослідити їх можливий вплив на діяльність підприємства. Після цього складають план мінімізації негативних впливів та можливої протидії їм. Результати найкраще оформляти у вигляді матричної таблиці або схеми. Тут зовнішні фактори, що мають суттєвий вплив на підприємство, поділяються на суспільні, технологічні, економічні, політико-правові.

Модель Портера використовується для аналізу конкурентної ситуації. Стан конкуренції та потенційна прибутковість підприємства або галузі залежать від впливу п'яти основних конкурентних сил: вплив з боку нових конкурентів; вплив постачальників та партнерів; вплив споживачів; вплив нових продуктів та характеристик; конкуренція між існуючими підприємствами Для того, щоб суб'єкт підприємництва зміг з вигодою для себе використати зміну конкурентної ситуації, необхідно обрати один з трьох типів маркетингової поведінки: ізолювати, в міру можливості, підприємство від впливу конкурентних сил; використати зміну конкурентного середовища у своїх інтересах; забезпечити певні економічні резерви і позицію на ринку для того, щоб почати "конкурентну гру" на витіснення конкурентів.

SPIСЕ-аналіз - це комплексний метод, призначений для оцінювання ситуації та вибору стратегій, дає можливість проаналізувати наявну стратегію організації навіть тоді, коли вона існує у неявному вигляді і базується на твердженні, що фінансова сила підприємства та конкурентоспроможність продукції є головними чинниками, що визначають стратегічну позицію підприємства, тоді як переваги галузі і стабільність ринку є характеристиками, які мають більше значення для галузі в цілому.

Виокремлюють чотири групи системи критеріїв оцінювання організації: економічний потенціал, конкурентні переваги, привабливість галузі, стабільність середовища.

Дані чинники зображують у вигляді графіків з координатним поділом шкали від -6 до +6. Кожному з обраних критеріїв у межах однієї групи виставляється експертом оцінка за обраною шкалою. "Вага" визначає значущість кожного критерію щодо всієї сукупності критеріїв та міститься в діапазоні від 0 до 1, сума значень при цьому має становити 1. Далі визначається сумарна оцінка по кожній групі і наноситься на систему координат.

Метод позиціонування використовується для оцінки можливостей. Тут будується спеціальна матриця (рис.2.2).

Матриця можливостей підприємства

Ймовірність | Вплив | ||

Сильний | Помірний | Малий | |

Висока | Поле "ВС" | Поле "ВП" | Поле "ВМ" |

Середня | Поле "СС" | Поле "СП" | Поле "СМ" |

Низька | Поле "НС" | Поле "НП" | Поле "НМ" |

Можливості, що попадають в поле "СМ", "НС", "НМ", практично не заслуговують на увагу. Стосовно інших полів керівництво повинно прийняти позитивне рішення про їхнє використання, якщо в організації є досить ресурсів.

Схожа матриця складається для оцінки погроз (рис. 2.3).

Матриця погроз підприємства

Ймовірність | Наслідки | |||

Руйнування | Критичний стан | Важкий удар | "Легкі удари" | |

Висока | Поле "ВР" | Поле "ВК" | Поле "ВТ" | Поле "ВЛ" |

Середня | Поле "СР" | Поле "СК" | Поле "СТ" | Поле "СЛ" |

Низька | Поле "НР" | Поле "НК" | Поле "НТ" | Поле "НЛ" |

Погрози, що попадають в поле "ВР", "ВК", "СР", являють собою дуже велику небезпеку для організації і вимагають негайного й обов'язкового усунення. Погрози, що попадають в поле "ВТ", "СК", "НР", також повинні знаходитись в полі зору керівництва і бути усунені в першочерговому порядку. Погрози, що попадають в поле "НК", "СТ", "ВЛ", потребують уважного і відповідального підходу до їх усунення.

Метод складання профілю організації

Застосовується для оцінки відносної значимості для організації окремих її факторів. У таблицю профілю середовища виписуються окремі фактори середовища. Кожному з факторів експертним чином надається:

- оцінка його важливості для галузі за шкалою: 3 - сильне значення, 2 - помірне, 1 - слабке;

- оцінка його впливу на підприємство: 3 - сильний вплив, 2 - помірний, 1 - слабкий, 0 - відсутній;

- оцінка спрямованості за шкалою: - позитивна спрямованість, - негативна.

Далі всі три експертні оцінки перемножуються і в результаті чого одержують інтегральну оцінку, що показує ступінь важливості фактора для організації.

Аналіз ланцюжка створення вартості

Зводиться до кошторисних методів.

Собівартість товарної продукції визначають додаючи до суми кошторису інші витрати, які відносяться на собівартість. Кошторис витрат на виробництво складається з елементів витрат. Кошторисні витрати групуються за елементами:

- матеріальні витрати;

- оплата праці;

- відрахування на соціальні потреби;

- амортизація основних фондів;

- інші витрати (на страхування, винагороди, відсотки по кредитах). Існують й інші методи визначення собівартості продукції: Підсумовування попередньо визначеної собівартості окремих виробів (тобто, собівартість А х загальний обсяг А + собівартість Б х загальний обсяг Б + ...).

Пофакторний метод (визначається собівартість продукції з врахуванням впливу різноманітних факторів і їх формування: собівартість планова ± А собівартості).

Аналіз полів бізнесу, що здійснюється за допомогою використання різних видів матриць:

1. Матриця "зростання / частка ринку" Бостонською консалтинговою групою побудована в такий спосіб (рис. 2.4).

Рис. 2.4. Матриця БКГ

Горизонтальна вісь показує частку ринку, що займає кожен продукт (СОБ). Ця частка ринку виміряється обсягом аналогічної продукції, реалізованої лідером. Тобто, якщо фірма продає даного продукту менше, ніж лідер, то продукт попадає в праву половину матриці і буде переміщений навпроти відповідної частки, якщо більше - то в ліву половину матриці. Горизонтальна вісь варіюється від 0,1 до 10, розподіли нанесені за логарифмічною шкалою. Вертикальна вісь показує річний темп росту продукту даної галузі: від 0 до 20% і більше, 10% виділяється як розділ між швидким і повільним ростом.

При цьому всі товари фірми диференціюються на 4 групи:

o знак питання ("важкі діти", "дійні кішки") - високий темп росту, низька частка ринку. Для збільшення частки потрібні великі вкладення, що можуть перетворити продукт у зірку;

o зірка - високий темп росту, висока частка ринку. Продукт може давати досить грошей, щоб підтримувати своє існування, хоча можуть спостерігатися фінансові труднощі;

o дійна корова - низький темп росту, висока частка ринку. Продукт дає більші надходження грошей, які можна спрямовувати на фінансування інших сфер бізнесу, що розвиваються (на пророблення знаків питання і вирощування зірок);

o дикі собаки - низький темп росту, низька частка ринку. Продукт вимагає великої уваги і зусиль з боку керівництва. У той же час він не приносить грошей і прибутку або ж дає дуже низьку фінансову віддачу.

Виробничі підрозділи, розташовані в кожному з квадратів, матимуть фундаментально відмінні позиції стосовно грошового потоку, а тому ними треба управляти по-різному.

2. Матриця "привабливість-конкурентоспроможність" ("McKincey" - "General Electric") (рис. 2.5) - у ній виділяють зони:

Рис. 2.5. Матриця "McKincey"

o зона А (низька привабливість - слабка конкурентоспроможність)

- стратегічна орієнтація - продовження діяльності без інвестицій;

o зона В (висока привабливість ринку - сильна конкурентоспроможність) - стратегія інвестування або вихід з ринку;

o зона С (висока привабливість - сильна конкурентоспроможність)

- найвигідніше положення, аналогічне "зіркам";

o зона D (низька привабливість - сильна конкурентоспроможність)

- стратегія низької активності, захисту своєї позиції без додаткових витрат.

3. Модель "Shell" - це двовимірна матриця, яка дає можливість обрати певну стратегію залежно від обраних пріоритетів: орієнтації на життєвий цикл конкретного виду продукції або грошовий потік (рис. 2.6).

Рис. 2.6. Матриця "Shell"

Перевагами моделі є: можливість підтримувати баланс між надлишком і дефіцитом коштів шляхом розвитку перспективних видів СОБ; позиціювання на матриці СОБ, які перебувають у різних фазах життєвого циклу продукту. Разом з тим модель має ряд обмежень: сфера використання моделі здебільшого обмежена капіталомісткими галузями промисловості. їй притаманні такі ж недоліки, як і іншим матрицям: неточність результатів порівняння СОБ, які належать до різних галузей, суб'єктивізм у визначенні кількісної оцінки показників тощо.

Матриця фірми Arthur D.Little (ADL/LC) поєднує чотири стадії життєвого циклу галузі і п'ять конкурентних позицій (домінуюча, сильна, сприятлива, міцна, слабка). Для використання матриці необхідно визначити змінні, які характеризують стадію життєвого циклу (вісь У), і змінні, які визначають сильні сторони бізнесу і його відносне положення на ринку (вісь X). Сильні сторони бізнесу визначаються показниками: загальна конкурентоспроможність бізнесу, відношення менеджменту до бізнесу, наявність патентів, гарантійного обслуговування, вертикальної інтеграції, загальна ефективність виробництва. Про збалансованість портфеля можна вести мову з огляду на відносний розподіл фінансових індикаторів по осі У (сумарне значення кожного ряду). В результаті пропонуються уточнені стратегії, яких є 24.

Матриця Ансоффа (рис. 2.7) призначена для опису можливих стратегій підприємства в умовах зростаючого ринку:

Рис 2.7. Можливості стратегії зростання по товарах / ринках

1) стратегія вдосконалення діяльності для зростаючого та ненасиченого ринку - варто звернути увагу на заходи маркетингу для товарів, що є на існуючих ринках;

2) товарна експансія для вже відомого і заповнюючого нові ніші ринку - стратегія розробки нових / вдосконалення існуючих товарів з метою збільшення продаж;

3) стратегія розвитку ринку - пошук нових ринків і сегментів ринку для вже освоєних товарів. Вона пов'язана із значними витратами;

4) стратегія диверсифікації - розробка нових видів продукції одночасно з освоєнням нових ринків. Вона є найбільш ризикованою і дорого коштує.

Тримірна схема Абеля - визначення сфери бізнесу в трьох вимірюваннях: групи покупців, що обслуговуються (хто?); потреби покупців (що?); технологія, що використовується при розробці і виробництві продукту (як?).

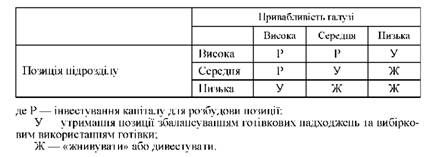

Таблиця "позиція компанії/ привабливість галузі" - це таблиця з дев'яти квадратів (рис. 2.8). Місце підрозділів визначається аналізом їх за критеріями: розмір, зростання ринку, ціноутворення, широта ринку, структура конкуренції, прибутковість галузі, технічна і соціальна роль, вплив на навколишнє середовище, правові обмеження, неофіційні відносини.

Рис. 2.8. Матриця "позиція компанії / привабливість галузі"

ЛБС-аналіз (аналіз Паретто) здійснюється з метою виявлення залежності підприємства від здійснюваної виробничої діяльності за певним типом продукції, постачальників сировини і споживача продукції підприємства. Крім аналізу продажів мають місце аналіз продуктів, аналіз пакування, гарантійного обслуговування, замінників продукції, НДДКР, просування товарів на ринки, аналіз маркетингового процесу.

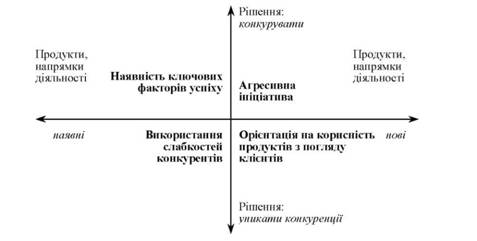

Модель конкурентних рішень К.Омаї (рис. 2.9) полягає в орієнтації підприємств на створення і розвиток ключових факторів успіху, відсутніх у конкурентів. Підприємство може й має створювати та підтримувати попит на продукцію з унікальними властивостями.

Рис 2.9. Модель конкурентних рішень К.Омаї

Свої ідеї щодо формування та використання ключових факторів успіху К.Омаї сформулював як побажання:

1) конкуруйте мудро, використовуючи свої унікальні властивості, яких не торкаються конкуренти; стара, успішна стратегія, дає змогу зберегти досягнуті рубежі; базована на ній нова, творча стратегія забезпечить у майбутньому певний рівень свободи діяльності;

2) уникайте жорсткої конкуренції, що може призвести до взаємного знищення в разі орієнтації на аналогічні, другорядні переваги.

Матриця конкурентного профіт характеризує рейтинг даного підприємства і підприємств-конкурентів, а також їх загальну оцінку за ключовими факторами успіху: частка ринку, якість продукції, фінансові можливості тощо.

Діловий комплексний аналіз (РІМБ) - встановлення кількісних закономірностей впливу факторів виробництва і ринку на довгострокову рентабельність і прибутковість підприємства. Ефективність функціонування будь-якої господарської організації, незалежно від її господарської приналежності, розміру, специфіки продукції, географічного положення, визначається загальними для всіх виробництв факторами. їх визначено 37, в т.ч.: капіталоємність, відносна якість продукції, продуктивність, конкурентна позиція бізнесу, низькі витрати на одиницю продукції, інновації. Тут будуються двомірні матриці, по осях яких відображені 3-5 рівнів факторів: ціна-якість, рівень якості-частка ринку, частка ринку-прибуток на інвестиції і т.д.

Бенчмаркінг - постійний процес порівняння продуктів, виробничих процесів, методів, форм та систем управління, інших характеристик організації в цілому та її окремих частин з подібними елементами виробничо-управлінськго типу інших організацій. Типи бенчмаркінгу:

1. Внутрішній - спрямований на порівняння продукції різного типу одного й того самого підприємства або окремих елементів виробничо-управлінської системи між собою за загальними критеріями ефективності.

2. Конкурентний - порівняння продукції та окремих елементів організації різних підприємств однієї галузі.

3. Функціональний - порівняння процесів, функцій, технологій, способів організації та управління тощо успішних підприємств з аналогічними параметрами організації-об'єкта аналізу, що не входять до певної галузі.

4. Бенчмаркінг процесу - діяльність по зміні визначених показників та по функціональності для їхнього зіставлення з підприємствами, характеристика яких є ідеальною в аналогічних процесах.

5. Глобальний бенчмаркінг - розширення стратегічного бенчмаркінгу, що включає також асоціативний бенчмаркінг.

6. Загальний бенчмаркінг - бенчмаркінг процесу, що порівнює визначену функцію двох або більш організацій незалежно від сектора їх діяльності.

7. Бенчмаркінг витрат - порівняння витрат або всередині організації за певні проміжки часу, або, за можливості, з витратами конкурентів.

8. Асоціативний бенчмаркінг - бенчмаркінг, котрий проводиться організаціями, що перебувають у вузькому бенчмаркінговому альянсі. Протокол цієї кооперації міститься в Кодексі поводження бенчмаркінгу.

Отож, представлені стратегічні підходи, які застосовуються у вивченні стану підприємства і проведенні його комплексної діагностики, дозволять зробити висновок, що їх використання для комплексної його оцінки є дуже бажаним, необхідним і значимим моментом стосовно рекомендацій щодо прийняття стратегічних управлінських рішень. Сформований методологічний апарат і інструментарій економічної діагностики підприємства є підставою для здійснення подальшої діагностики конкретного підприємства.

1. Теоретичні підходи у визначені змісту конкурентоспроможності

2. Методичні підходи щодо діагностики конкурентоспроможності

3. Проблеми формування організаційно-економічного механізму системи управління конкурентоспроможністю підприємств

РОЗДІЛ 4. ДІАГНОСТИКА ВИРОБНИЧОГО ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

1. Теоретичні підходи до визначення змісту і складових виробничого потенціалу підприємства

Системні характеристики виробничого потенціалу підприємства

Структурні характеристики виробничого потенціалу підприємства

Якісні характеристики виробничого потенціалу

2. Методичні підходи до аналізу і оцінки виробничого потенціалу підприємства