Не потрібно нікого переконувати у важливості досконалого оволодіння сучасними методами діагностики фінансового стану підприємства. Фінансовий діагноз підприємства цікавить господарських партнерів

- як споживачів продукції, так і постачальників; фінансово-кредитні установи, зокрема в процесі прийняття рішень щодо визначення умов надання кредитів, адміністрацію самого підприємства для розробки обґрунтованих поточних і перспективних планів; інвесторів і акціонерів при оцінці перспектив віддачі й подальшого нарощення капіталу.

У фінансовій діагностиці застосовуються моделі, які дозволяють структурувати та ідентифікувати взаємозв'язки між основними та опосередкованими показниками. Існують три основні типи моделей діагностики фінансового стану підприємства:

1) дескриптивні;

2) предикативні;

3) нормативні.

Дескриптивні моделі (описового характеру) - є основними, до них відносяться такі: побудова системи звітних балансів, подання фінансових звітів у різноманітних аналітичних розрізах, вертикальний та горизонтальний аналіз звітності, трендовий аналіз результативних показників, аналіз відносних показників та коефіцієнтів, порівняльний або просторовий аналіз, факторний аналіз, система аналітичних коефіцієнтів.

Предикативні моделі - це моделі прогностичного характеру. Вони використовуються для прогнозування доходів та витрат підприємства, його майбутнього фінансового стану. Найпоширеніші з них:

1) розрахунки точки критичного обсягу продажу (аналіз беззбитковості);

2) побудова прогностичних фінансових звітів;

3) моделі динамічного аналізу;

4) моделі ситуаційного аналізу.

Нормативні моделі - це моделі, які уможливлюють порівняння фактичних результатів діяльності підприємства з нормативними. Ці моделі використовуються, як правило, у внутрішньому фінансовому аналізі. їх сутність полягає у встановленні нормативів на кожну статтю витрат для відповідних технологічних процесів, видів виробів та з'ясування причин відхилень фактичних даних від цих нормативів.

Залежно від мети фінансової діагностики досліджуються різні показники. Однак жоден з них індивідуально не дає достатньої інформації про умови функціонування та прибутковості фірми. Лише аналіз певної групи показників дає підстави для ґрунтовних висновків. Слід брати до уваги й фактор сезонності в бізнесі. Разом з тим для попереднього оцінювання фінансової діяльності підприємства необхідно лише кілька з чисельних показників. Обчислення зайвих коефіцієнтів ускладнює аналіз і вносить плутанину. Інформація для порівняння кількох компаній має бути стандартизована. Існує кілька класифікацій показників фінансової діяльності фірми. Більшість економістів виділяє такі групи відносних показників: коефіцієнт прибутковості (рентабельності), ліквідності, стабільності та акціонерного капіталу. Інші аналітики схильні до такої класифікації: показники ліквідності, управління активами й управління пасивами, прибутковості та ринкової вартості акцій. Існує також точка зору, згідно якої виділяються: коефіцієнт ліквідності, зобов'язань кредиторам, прибутковості та покриття.

Загальні показники характерні для всіх галузей економіки, специфічні - для окремих галузей. Первинні показники формуються за даними обліку фінансової інформації, похідні - розраховуються на базі первинних даних. Синтетичні (інтегральні) показники узагальнюють складні економічні явища та процеси. Причинно-наслідкові зв'язки та результати вивчаються на основі результативних та факторних показників. Результативний показник - це показник, що є об'єктом дослідження. Показники, які характеризують результативний показник, тобто є його кількісними та якісними характеристиками, відносяться до факторних показників.

Тільки система показників, що детально та всебічно характеризують фінансовий стан підприємства, дозволяє об'єктивно аналізувати всі аспекти діяльності. Якість фінансової діагностики залежить від застосованої методики, достовірності даних фінансової звітності, а також від компетенції керівника, який приймає управлінське рішення. Від того, на скільки якісно проведено фінансову діагностику, залежить ефективність управлінських рішень, а відтак - результативність діяльності підприємства в цілому.

Методичні проблеми дескриптивних моделей

Описові моделі (дескриптивні) є основними для оцінки фінансового стану підприємства. До них належать вертикальний та горизонтальний аналіз звітності. В основу вертикального аналізу покладено розрахунок відносних величин, які характеризують структуру узагальнюючих підсумкових показників. За допомогою цього аналізу вивчаються структурні зміни у складі господарських коштів і джерел їх покриття.

Горизонтальний аналіз дає змогу виявити тенденції зміни окремих статей або їх груп, які входять до складу бухгалтерської звітності, здійснюючи горизонтальний розрахунок темпів зростання балансових статей за формою 2 "Звіт про фінансові результати".

До цих моделей відносять також систему аналітичних коефіцієнтів, аналітичні записки до звітності, побудову системи звітних балансів і фінансових звітів у різних аналітичних напрямках.

За допомогою коефіцієнтного аналізу вивчають рівень і динаміку відносних показників фінансового стану, які розраховуються як відношення величин балансових статей чи інших абсолютних показників фінансової звітності, порівнюючи їх з базовими даними або нормативними.

Факторний аналіз застосовується для виявлення причин зміни абсолютних і відносних фінансових показників, а також для розрахунку впливу причин (факторів) на зміну фінансового показника, який аналізують.

В основу багатомірного порівняльного аналізу покладено метод евклідових відстаней, який дозволяє враховувати не тільки абсолютні величини показників кожного підприємства, але і ступінь їх близькості (віддаленості) до показників підприємства-еталона. Для цього необхідно координати порівнюваних підприємств зобразити в частках відповідних координат підприємства-еталона, що дорівнюють одиниці.

Класифікація розрізняє неформалізовані і формалізовані методи аналізу. Неформалізовані (евристичні) методи аналізу ґрунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи: експертних оцінок та сценаріїв, психологічні, морфологічні, порівняння, побудови системи показників, система аналітичних таблиць.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладені жорстко формалізовані аналітичні залежності, а саме різниць абсолютних та відносних величин, ланцюгових установок, відсоткових чисел, дисконтування, диференційний, балансовий, логарифмічний, виокремлювання ізольованого впливу факторів, інтегральний, простих та складних відсотків, ін.

Побудова системи аналітичних коефіцієнтів, методика їх обчислення і способи оцінки

Коефіцієнтний метод базується на розрахунку системи коефіцієнтів, що відображають різні аспекти діяльності підприємства і враховують чинники внутрішнього впливу на фінансовий стан підприємства.

Аналіз і оцінювання структури балансу підприємства проводиться за допомогою таких показників:

- коефіцієнта поточної ліквідності;

- коефіцієнта забезпеченості власними коштами;

- коефіцієнт відновлення (втрати) платоспроможності.

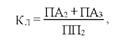

Коефіцієнт поточної ліквідності характеризує загальну забезпеченість підприємства оборотними коштами для ведення господарської діяльності та своєчасного погашення термінових зобов'язань підприємства. Коефіцієнт визначається як відношення вартості оборотних засобів до найбільш термінових зобов'язань підприємства у вигляді короткотермінових кредитів банків, короткотермінових позик і різних кредиторських заборгованостей та інших короткотермінових пасивів за формулою:

де Кл - коефіцієнт поточної ліквідності;

ПФ2 - підсумок розділу II активу балансу; ПФ3 - підсумок розділу III активу балансу; ПП2 - підсумок розділу II пасиву балансу.

Враховуючи ту обставину, що не активи мають однаковий ступінь ліквідності, крім наведеного показника застосовують коефіцієнт швидкої ліквідності (критичної оцінки) - відношення ліквідних активів до короткотермінових зобов'язань.

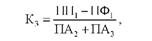

Коефіцієнт забезпеченості власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості. Він визначається як відношення різниці між обсягом джерел власних коштів і фактичною вартістю основних засобів та інших поза оборотних активів до фактичної вартості оборотних засобів підприємства у вигляді виробничих засобів, незавершеного виробництва готової продукції, грошових коштів, дебіторських заборгованостей та інших оборотних активів за формулою:

де К3- коефіцієнт забезпеченості власними засобами; ПП1 - підсумок розділу І пасиву балансу; ПФ1 - підсумок розділу І активу балансу.

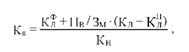

Викликає певну зацікавленість коефіцієнт відновлення (втрати) платоспроможності, який характеризує наявність реальної можливості підприємства відновити (або втратити) свою платоспроможність протягом певного періоду.

Коефіцієнт відновлення платоспроможності визначається як сума фактичного значення поточної ліквідності на кінець звітного періоду і змін значення його між кінцем та початком звітного періоду у перерахунку на встановлений період відновлення (втрати) платоспроможності за формулою:

де Кл - фактичне значення коефіцієнта поточної ліквідності (Кл);

Пв - встановлений період відновлення (втрати) платоспроможності підприємства в місяцях;

Зм - звітний період у місяцях;

Кл - значення коефіцієнта поточної ліквідності на початку звітного періоду;

Кн - нормативне значення коефіцієнта поточної ліквідності (Кн = 2).

При аналізі пасивів доцільно розглянути зміни у співвідношенні власного капіталу та залучених коштів, які відбулися протягом даного періоду. Такий аналіз дає можливість оцінити роботу підприємства з кредитними ресурсами, з власними джерелами фінансування.

Для глибшого оцінювання необхідно використати ряд додаткових показників, згрупувавши їх таким чином:

- показники ліквідності;

- показники фінансової стійкості;

- показники ефективності виробництва.

Так, показники ліквідності дають можливість визначити здатність підприємства сплатити свої короткотермінові зобов'язання. На відміну від розглянутого коефіцієнта поточної ліквідності, що заходиться, згідно із стандартами, між 1,0 та 2,0, є різновиди цього показника, що характеризують активи за ступенем їхньої ліквідності. Зокрема, коефіцієнт швидкої ліквідності або "критичної оцінки" розкриває відношення найбільш ліквідної частини оборотних засобів до поточних зобов'язань. Розрахунки цього показника зумовлені різною ліквідністю окремих категорій оборотних засобів; якщо грошові кошти можуть бути безпосереднім джерелом виплати поточних зобов'язань, то запаси можуть бути використані лише після реалізації, що передбачає наявність у покупця грошових коштів:

Найбільш ліквідними статтями оборотних засобів є грошові кошти, що знаходяться на рахунках у банку та у касі, а також у вигляді цінних

паперів. Коефіцієнт абсолютної ліквідності (КАБСдікв) є найбільш виразним критерієм платоспроможності та обчислюється за формулою:

Вважається, що значення цього коефіцієнта не має бути нижчим 0,2.

Погіршення фінансового стану підприємства супроводжується "проїданням" власного капіталу, зниженням фінансової міцності підприємства, здатності маневрувати власними засобами, забезпечувати безперебійний процес підприємницької діяльності. Фінансова стійкість підприємства характеризується двома групами показників:

- показниками, які характеризують співвідношення власних та залучених коштів (коефіцієнт автономії, коефіцієнт фінансової залежності, коефіцієнт залучених коштів, коефіцієнт покриття інвестицій);

- показниками, які характеризують співвідношення власних та залучених коштів (коефіцієнт забезпеченості матеріально-виробничих запасів власними оборотними засобами, коефіцієнт маневреності власних оборотних засобів, коефіцієнт маневреності функціонального капіталу);

- показниками, які характеризують стан основних засобів (індекс постійного активу, коефіцієнт реальної вартості майна, коефіцієнт нагромадження амортизації, коефіцієнт співвідношення поточних активів та нерухомості).

Кожен із наведених коефіцієнтів має свої кількісні значення, а у деяких випадках - похідні коефіцієнти. Зокрема, один із наведених показників є коефіцієнт автономії (Кавт), Щ° показує незалежність підприємства від позичкового капіталу:

Для цього коефіцієнта бажано, щоб він не перевищував за своєю величиною 50%. У такому випадку це дає впевненість кредиторам у можливості компенсації позичкового капіталу власністю підприємства.

При визначенні стійкості роботи підприємства розрізняють такі рівні фінансової міцності:

- абсолютна стійкість;

- нормальна стійкість;

- нестабільний фінансовий стан, при якому зберігається можливість відновлення рівноваги за рахунок поповнення власних засобів, а також за рахунок залучення довгострокових пасивів;

- кризовий фінансовий стан, при якому грошові засоби, короткотермінові цінні папери та дебіторська заборгованість не покривають його кредиторської заборгованості та прострочених позик.

За кризового і нестабільного фінансового стану стійкість може бути відновлена шляхом обґрунтованого зниження запасів і витрат.

Предикативні моделі у прогнозуванні майбутнього фінансового стану.

Розробка прогнозних моделей фінансового стану підприємства необхідна для вироблення генеральної фінансової стратегії на забезпечення підприємства фінансовими ресурсами, оцінювання його можливостей в перспективі. Вона повинна будуватися на основі вивчення реальних фінансових можливостей підприємства, внутрішніх та зовнішніх факторів і охоплювати такі питання, як оптимізація основних і оборотних коштів, власного і позикового капіталу, розподіл прибутку, інвестиційна і цінова політика. Основна увага при цьому приділяється виявленню і мобілізації внутрішніх резервів збільшення грошових доходів, максимальному зниженню собівартості продукції і послуг, виробленню правильної політики розподілу прибутку, ефективному використанню капіталу підприємства на всіх стадіях його кругообігу.

Значення прогнозного аналізу фінансового стану полягає в тому, що він дозволяє завчасно оцінити фінансову ситуацію з позиції її відповідності стратегії розвитку підприємства з урахуванням зміни внутрішніх і зовнішніх умов його функціонування. В основі побудови прогнозної моделі лежить прогноз обсягу продажів і необхідного обсягу ресурсів.

Зазвичай виділяють чотири методи прогнозування фінансового стану суб'єкта господарювання:

- екстраполяція;

- метод періодів оборотності;

- метод бюджетування;

- метод попередніх (прогнозних) балансів.

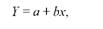

При використанні першого методу виходять із припущення про існування прямого зв'язку між оборотним капіталом і обсягом продажів, що може бути виражено за допомогою простого коефіцієнта (відношення чистого оборотного капіталу до обсягу продажів) або за допомогою рівняння зв'язку:

де а - постійна величина чистого оборотного капіталу;

b - коефіцієнт регресії, що відбиває ступінь залежності оборотного капіталу від обсягу продажів.

Знаючи величину цих коефіцієнтів і прогнозований обсяг продажів, можна визначити потребу в чистому оборотному капіталі.

Однак цей метод досить спрощений, тому що враховує єдиний фактор - обсяг продажів, тоді як рівень потреби в короткостроковому фінансуванні багато в чому залежить від терміну оборотності запасів, дебіторської і кредиторської заборгованості й т. ін.

Другий метод - прогнозування величини чистого оборотного капіталу, заснований на вивченні тривалості фінансового циклу: період оборотності запасів плюс період оборотності дебіторської заборгованості мінус період оборотності кредиторської заборгованості, помножений на одноденний оборот реалізації.

Однак і цей метод має свої недоліки, тому що терміни оборотності не є нормативними, а змінюються під впливом різних факторів і тому, у свою чергу, вимагають прогнозування й уточнення.

Метод бюджетування, який докладно описали О.В.Єфімова, H.A. Русак, I.A. Бланк та інші, заснований на плануванні надходження і витрати коштів, у тому числі й від основної, інвестиційної та фінансової діяльності. Розрахунок відхилень між надходженнями і витратами показує планову зміну коштів і створює основу для прийняття відповідних управлінських рішень. Прогнозування грошових потоків дозволяє визначити розміри надлишку чи недостатності готівки в обороті підприємства. Реальність прогнозів надходження і витрати коштів залежать від ступеня їхньої невизначеності.

Одним з методів фінансового прогнозування є складання прогнозного звіту про прибутки і збитки, і прогнозний баланс. Прогнозна звітність може складатися на кінець кожного місяця, кварталу, року. Вона дозволить установити й оцінити зміни, що відбудуться в активах підприємства і джерелах їхнього формування в результаті господарських операцій на плановий період.

Прогнозний баланс може складатися на підставі системи планових розрахунків усіх показників виробничо-фінансової діяльності, а також на підставі динаміки окремих статей балансу і їхніх співвідношень. Велику допомогу при розробці прогнозної фінансової звітності і моделей фінансового стану підприємства можуть надати комп'ютерні програми з фінансового моделювання.

Зіставлення прогнозних значень статей балансу з фактичними на кінець звітного періоду дозволить установити, які зміни відбудуться у фінансовому стані підприємства, що дасть змогу вчасно внести корективи в його виробничу і фінансову стратегію.

4. Життєвий цикл підприємства і тенденції у значеннях певних груп показників фінансового стану

5. Процедури синтезування одиничних та групових показників, способи їх оцінки

6. Шляхи подолання фінансової кризи (покращення фінансового стану) на підприємстві

РОЗДІЛ 8. ДІАГНОСТИКА ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

1. Поняття, цілі та функціональні складові економічної безпеки підприємства

Функціональні складові економічної безпеки

Фінансова складова

Інтелектуальна та кадрова складова

Техніко-технологічна складова