Інформацію про витрати, обсяги виробництва і прибутки можна подати у вигляді математичної залежності. Математична інтерпретація беззбитковості також базується на припущенні бухгалтерської моделі. Це означає, що формули, які наведено нижче, є правильними для рішень, що приймають в межах прийнятного діапазону виробництва. Поза межами цього діапазону ціна реалізації одиниці продукції і середні змінні витрати вже не є постійними, і тому будь-які результати будуть неправильними.

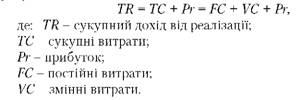

Розглядаючи дохід від реалізації як суму сукупних витрат і прибутку, можемо записати, що

У точці беззбитковості прибуток дорівнює нулеві, тобто

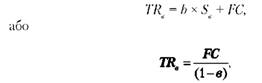

Якщо згадати, що сукупний дохід - це добуток ціни реалізації і обсягу реалізації в кількісному обчисленні, а змінні витрати - це добуток середніх змінних витрат і того ж самого обсягу реалізації, то можна записати:

Звідси обсяг реалізації, необхідний для досягнення рівня беззбитковості дорівнює:

За цією формулою розраховують обсяг реалізації в натуральному вимірі. Для визначення обсягу реалізації у вартісних одиницях треба помножити О на ціну реалізації.

В тих випадках, коли відоме відсоткове співвідношення між змінними витратами і сукупним доходом, рівень беззбитковості можна розрахувати наступним чином:

де "в" - питома вага змінних витрат у сукупному доході.

Альтернативним методом розрахунку рівня беззбитковості є метод одиничного прибутку покриття (unit contribution margin). Цей метод базується на ідеї, що кожна реалізована одиниця продукції вносить певну суму до прибутку покриття (contribution margin). Прибуток покриття (СМ) - це різниця між сукупним доходом від реалізації і змінними витратами. Прибуток покриття використовують для покриття постійних витрат і прибутку до оподаткування. Слід відмітити логічну послідовність: спочатку прибуток покриття використовується для покриття постійних витрат, а вже потім те, що залишилось, формує прибуток. Можна записати, що

Якщо прибутку покриття не вистачає на покриття постійних витрат, то фірма зазнає збитків. Якщо прибуток покриття дорівнює постійним витратам, то фірма працює на рівні беззбитковості. Якщо прибуток покриття перевищує постійні витрати, то надлишок і є прибутком до оподаткування. Звідси випливає, що рівень беззбитковості дорівнює:

де СМод - одиничний прибуток покриття.

Отже одиничний прибуток покриття - це прибуток покриття в розрахунку на одиницю проданої продукції. Із змісту прибутку покриття випливає, що

Для кращого розуміння одиничного прибутку покриття розглянемо фірму, яка щомісяця випускає і продає 400 одиниць товару А, табл. 2.1.

Таблиця 2.1

План прибутків

Показник, грн | Усього реалізовано, од. | На одиницю продукції, грн | У відсо- тках до доходу, % | ||

2 | 350 | 351 | |||

Сукупний дохід від реалізації (ТR) | 500 | 87 500 | 87 750 | 250 | 100 |

Змінні витрати ( VС) | 300 | 52 500 | 52 650 | 150 | 60 |

Прибуток покриття (СМ) | 200 | 35 000 | 35 100 | 100 | 40 |

Постійні витрати (FС) | 35 000 | ||||

Прибуток до оподаткування (Рг) | -34 800 | 0 | 100 | -//- | -//- |

Якщо фірма продасть лише 1 одиницю продукції, то вона покриє лише 100 грн постійних витрат і її збитки 34 900 грн.

Якщо фірма продасть 2 одиниці продукції, то вона покриє 200 грн постійних витрат, і її збитки складуть 34 800 грн. Отже для того, щоб вийти на рівень беззбитковості, фірма має продавати 350 одиниць продукції.

Якщо ж буде продано 351 одиницю продукції (тобто 1 одиниця понад рівень беззбитковості), то фірма отримає прибуток 100 грн. Тобто одиничний прибуток кожної одиниці продукції, проданої понад рівень беззбитковості, складає прибуток фірми.

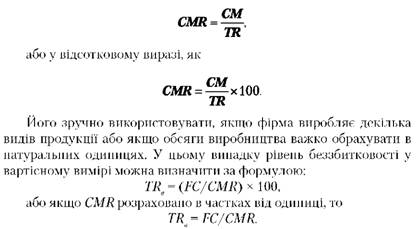

Слід звернути увагу на відсоткову частку прибутку покриття CMR (contribution margin ratio). Коефіцієнт покриття (CMR) - це питома вага прибутку покриття у сукупному доході від реалізації. Він розраховується або в частках від одиниці як

Коефіцієнт покриття показує, як прибуток покриття реагує на зміни доходу. Наприклад, якщо CMR = 0,4 (або 40%), то це означає, що при зростанні сукупного доходу на 1 грн прибуток покриття буде зростати на 40%, тобто на 40 коп. Тобто, якщо фірма планує збільшити продажі на 30 000 грн, то, відповідно, прибуток покриття зросте на 12 000 грн.

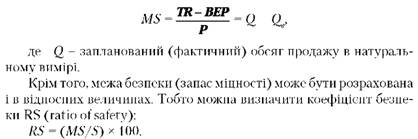

Можливі кордони фінансової стійкості фірми можна виміряти за допомогою межі безпеки. Межа безпеки (margin of safety) - це надлишок сукупного доходу від реалізації над рівнем беззбитковості, тобто

Межу безпеки можна назвати запасом фінансової міцності фірми, оскільки вона визначає розміри можливого зменшення обсягів реалізації продукції. Запас фінансової міцності визначає можливі межі маневру фірми як у ціновій політиці, так і в зменшенні обсягів виробництва й реалізації продукції під час функціонування у несприятливих ринкових умовах (зменшення попиту, зростання конкуренції та інше).

В разі потреби межу безпеки можна розрахувати і в натуральному вимірі:

Аналогічний результат розрахунку цього коефіцієнта можна отримати, якщо обсяги реалізації наведено у натуральних показниках.

Припущення при використанні аналізу беззбитковості

2.2. Практичні аспекти аналізу беззбитковості

Графічний аналіз беззбитковості

Аналіз чутливості критичних співвідношень

Аналіз впливу структурних змін

2.3. Застосування аналізу беззбитковості

Оцінка ризику виробництва

Аналіз умов беззбитковості цінових рішень

Частина 3. Ринкова структура і аналіз ціноутворення