Інструментарій аналізу беззбитковості дозволяє дати відповіді на такі питання:

1) Який рівень беззбитковості має бути, якщо фірма хоче мати певну величину прибутку до оподаткування при конкретному рівні виробництва і продажу?

2) Який обсяг реалізації продукції має бути за умов отримання конкретного прибутку?

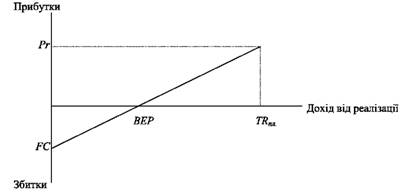

3) Який прибуток отримає фірма при відповідних рівнях реалізації? Для відповіді на перше питання доцільно скористатися графіком беззбитковості, рис. 2.5.

Графік будують в два етапи:

1) на вертикальній осі позначають прибуток, який фірма хоче отримати, а також збитки, які буде мати фірма при нульовому обсязі реалізації. Ці збитки дорівнюють постійним витратам фірми (це випливає з сутності постійних витрат);

2) на горизонтальній осі позначають обсяг реалізації, при якому фірма планує отримати конкретний прибуток.

Після цього точка, що відповідає запланованому прибутку при запланованому обсязі реалізації, з'єднується з точкою, що відповідає збиткам, прямою лінією прибутку. Точка перетину лінії прибутку і лінії обсягів реалізації і буде рівнем беззбитковості, який має досягти фірма, яка хоче отримати певний прибуток при певному обсязі реалізації.

Рис. 2.5. Графік прибутку

Якщо визначений рівень беззбитковості менше фактичного рівня, то завдання фінансового менеджера полягає у визначенні шляхів зменшення рівня беззбитковості.

Крім того графік прибутку безпосередньо віддзеркалює те, як змінюється прибуток при змінах обсягу реалізації.

Зазначимо також, що на горизонтальній осі може позначатися також обсяг реалізації у натуральному вимірі або у відсотках до виробничої потужності.

Для відповіді на друге питання: "Який обсяг реалізації має бути за умов отримання конкретного прибутку?" скористаємося формулою:

З цієї формули видно, що фірма буде отримувати прибуток від продажу продукції поза рівнем беззбитковості. Для визначення цієї прибуткової кількості достатньо розділити величину планованого прибутку на одиничний прибуток покриття.

Для відповіді на третє запитання: "Який прибуток отримає фірма за відповідних рівнів реалізації?" згадаємо, що кожна наступна одиниця продукції поза рівнем беззбитковості буде приносити фірмі прибуток у розмірі одиничного прибутку покриття. Отже, якщо рівень беззбитковості і одиничний прибуток покриття відомі, очікуваний прибуток можна визначити за формулами:

Припущення при використанні аналізу беззбитковості

Для прийняття рішень на підставі аналізу беззбитковості слід пам'ятати про деякі важливі припущення. Неврахування цих припущень призведе до помилкових висновків і рішень. Такими припущеннями є:

1. Аналізується лише прийнятний діапазон обсягів виробництва, тобто той рівень виробництва, якого фірма дотримувалась в минулому і для якого є інформація про витрати, і рівень виробництва, який фірма передбачає досягти в майбутньому.

2. Сукупні витрати та сукупний дохід є лінійними функціями обсягу виробництва. Припускається, що середні витрати і ціна реалізації одиниці продукції залишаються незмінними. Це припущення дійсне лише в межах прийнятного діапазону обсягів виробництва.

3. Витрати можна точно поділити на постійні і змінні. Точність визначення рівня беззбитковості залежить від того, наскільки правильно розподілено витрати на змінні і постійні. Отже важливим припущенням є припущення про можливість коректного розподілу витрат на постійні і змінні.

4. Всі інші показники, окрім того, що аналізується, залишаються постійними. Припускається, що змінюється лише той показник або та стаття витрат, що аналізується. Всі інші показники, наприклад продуктивність, номенклатура продукції, технологія виробництва, рівень цін, залишаються незмінними. Це означає, що якщо ці показники суттєво зміняться, то висновки, зроблені за результатами аналізу беззбитковості, будуть неправильними.

5. Реалізується лише один виріб або номенклатура залишається постійною. Аналіз беззбитковості передбачає, що або продають одне найменування товару або, у випадку продажу декількох видів продукції, реалізація буде здійснюватися відповідно до заздалегідь визначеної номенклатури.

6. Обсяг реалізації дорівнює обсягу виробництва. Припускають, що фірма продає стільки продукції, скільки виробляє, тобто припускається, що постійні витрати, що мали місце за певний період, враховуються як витрати цього періоду. В протилежному випадку враховані постійні витрати не будуть співпадати із фактичними постійними витратами. Сума врахованих постійних витрат дорівнює сумі фактичних витрат лише тоді, коли обсяг виробництва дорівнює обсягу реалізації.

Графічний аналіз беззбитковості

Аналіз чутливості критичних співвідношень

Аналіз впливу структурних змін

2.3. Застосування аналізу беззбитковості

Оцінка ризику виробництва

Аналіз умов беззбитковості цінових рішень

Частина 3. Ринкова структура і аналіз ціноутворення

3.1. Ринкові структури

Визначення цілей