Одним із головних завдань управління в конкурентному ринковому середовищі є виявлення заграти банкрутства і розробка контрзаходів, спрямованих на подолання на підприємстві негативних тенденцій.

Для прогнозування банкрутства у світовій практиці використовується система моделей, розроблених західними спеціалістами, зокрема:

1. Модель Альтмана (1968 p.)

де Z — рівень ризику банкрутства;

1,2; 1,4; 3,3; 0,6; 0,999 - константи;

Х1 — відношення власного оборотного капіталу до сукупних активів

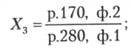

Х2 — відношення чистого прибутку до сукупних активів

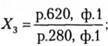

Х3 — відношення фінансового результату від звичайної діяльності до оподаткування до сукупних активів

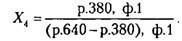

Х4 — відношення між власним і залученим капіталом

X5 — відношення чистого доходу (виручки) від реалізації продукції до сукупних активів

В моделі Альтмана фактор X1 характеризує певною мірою ліквідність балансу; Х2, Х3, - рентабельність активів; X4 — структуру капіталу; Х5 — оборотність активів.

Модель Альмана 1983 р.

де Х4 — відношення балансової вартості акцій до позичкового капіталу.

Значення "Z" визначає ступінь можливості банкрутства(табл. 7.13).

Таблиця 7.13

Оцінка ймовірності банкрутства

Значення Z-рахунку | Ймовірність банкрутства |

1,80 і менше | Дуже висока |

Від 1,81 до 2,70 | Висока |

Від 2,71 до2,90 | Існує ймовірність |

2,91 і вище | Дуже низька |

Розглянемо ймовірність банкрутства підприємства за даними фінансової звітності на кінець періоду (див. додатки), де:

Якщо порівняти результати розрахунків з нормативами, поданими у табл. 7.13, то можна стверджувати, що ймовірність банкрутства дуже низька.

2. Модель Ліса (1972 р.)

де Х1 — відношення оборотного капіталу до всіх активів

Х2 — відношення прибутку від реалізації до всіх активів

Х3 — відношення нерозподіленого прибутку до всіх активів

Х4 — відношення власного капіталу до позичкового капіталу

Мінімальне значення Z < 0,037.

3. Модель Теффлера (1977 р.)

де X1 — відношення прибутку від реалізації продукції до короткострокових зобов'язань

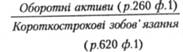

Х2 — відношення оборотних активів до зобов'язань

Х3 — відношення короткострокових зобов'язань до всіх активів

Х4 — відношення власного капіталу до позичкового капіталу

Мінімальне значення Z < 0,2.

Для діагностики банкрутства проводиться експрес-аналіз фінансового стану підприємства за допомогою коефіцієнта Вівера. Коефіцієнт Бівера розраховується за формулою

де КБ — коефіцієнт Бівера.

Якщо протягом певного періоду (1,5-2 роки) коефіцієнт Бівера не перевищує 0,2, то це свідчить про формування незадовільної структури балансу, а, звідки, і небезпеку банкрутства.

В більш розгорнутому вигляді модель Бівера може бути представлена за допомогою системи показників діагностики банкрутства (табл. 7.14).

Таблиця 7.14

Система показників діагностики банкрутства Бівера

Показник | Розрахунок показника | Значення показників | ||

Добрий стан | За 5 років до банкрутства | За 1 рік до банкрутства | ||

Коефіцієнт Бівера |

| 0,4-0,45 | 0,17 | -0,15 |

Рентабельність активів |

| 6-8 | 4 | -22 |

Фінансовий леверидж |

| ≥37 | ≥50 | ≥80 |

Коефіцієнт маневрування |

| 0,4 | ≥0,3 | 0,06 |

Коефіцієнт покриття (загальної ліквідності) |

| ≥3,2 | ≥2,0 | ≥1,0 |

* — координати показників див. формула

Крім зазначених вище моделей, для оцінки можливого банкрутства рекомендується скористатись такою формулою:

де КБ — коефіцієнт банкрутства.

Теоретично КБ ≥ 0,5. Якщо КБ > 0,5, то підприємство знаходиться на грані банкрутства.

Існує ще кілька моделей прогнозування ймовірності банкрутства, зокрема, модель Спрінгейта, модель Конана і Гольдера тощо.

ВПРАВИ ДЛЯ САМОКОНТРОЛЮ ЗНАНЬ

Контрольні запитання

1. Назвіть основні джерела інформаційного забезпечення фінансового стану підприємства.

2. Які комплексні показники вважаються найважливішими для аналізу фінансового стану підприємства?

3. Яке призначення горизонтального і вертикального аналізу?

4. Яким чином розраховуються власні оборотні кошти і чистий функціонуючий (робочий) капітал?

5. Які показники характеризують ліквідність балансу?

6. Який з показників ліквідності балансу в найбільшій мірі відповідає платоспроможності підприємства?

7. Назвіть показники, що характеризують фінансову стійкість підприємства?

8. Які співвідношення відповідають "золотому правилу економіки підприємства"?

9. Яким чином оцінюється оборотність засобів та їх складових, економія (перевитрати) засобів?

10. Який прибуток доцільно використовувати для оцінки рентабельності капіталу та його складових?

11. Що означає банкрутство підприємства?

12. Які показники характеризують можливість банкрутства підприємства?

Тести для самоконтролю знань

1. В активі балансу відображається:

а) виручка від реалізації продукції (товарів, робіт, послуг);

б) заборгованість підприємства перед іншими фізичними та юридичними особами;

в) склад працівників підприємства;

г) склад і структура майна підприємства;

д) склад і структура джерел формування майна підприємства.

2. В пасиві балансу відображається:

а) заборгованість інших фізичних і юридичних осіб перед підприємством;

б) вартість залучених основних фондів;

в) склад і структура джерел формування майна підприємства;

г) склад і структура майна підприємства.

3. Ліквідність балансу характеризує:

а) наявність кредиторської заборгованості;

б) здатність підприємства погашати довгострокові кредити;

в) спроможність підприємства забезпечувати фінансову незалежність;

г) швидкість перетворення активів у готівку.

4. Назвіть швидко ліквідні активи:

а) грошові кошти та їх еквіваленти;

б) короткострокові фінансові вкладення;

в) виробничі запаси;

г) основні засоби.

5. Розмістіть послідовно активи у порядку зростання ступеня їх ліквідності:

а) виробничі запаси;

б) грошові кошти та їх еквіваленти;

в) дебіторська заборгованість;

г) короткострокові фінансові вкладення;

д) основні засоби.

6. До показників фінансової стійкості відносять:

а) коефіцієнт поточної ліквідності;

б) коефіцієнт оборотності активів;

в) коефіцієнт автономії;

г) коефіцієнт прибутковості активів.

7. Відношення позикового капіталу до власного — це:

а) коефіцієнт маневреності власного капіталу;

б) коефіцієнт автономії;

в) коефіцієнт фінансової стійкості.

8. При обчисленні рентабельності капіталу або його складових у чисельнику використовується:

а) валовий прибуток;

б) прибуток від реалізації продукції;

в) фінансові результати від звичайної діяльності до оподаткування;

г) чистий прибуток;

д) загальний прибуток (фінансові результати від звичайної діяльності до оподаткування та надзвичайний прибуток).

9. До показників ділової активності відносять:

а) наявність власних оборотних коштів;

б) дебіторська заборгованість;

в) коефіцієнт оборотності активів;

г) коефіцієнт автономії.

10. Фінансовий стан підприємства вважають сталим за умови:

а) перевищення частки основного капіталу у загальній вартості майна;

б) перевищення частки оборотного капіталу у загальній вартості майна;

в) оптимальне співвідношення основного і оборотного капіталу.

Практичні завдання для самоконтролю знань

Завдання 1. На підставі даних звіту (додатки А, Б) визначте склад і структуру реальних активів. Порівняйте темпи зростання реальних активів з темпами зростання майна підприємства. Зробіть висновки за результатами аналізу.

Завдання 2. На підставі даних звітів (додатки А, Б, В) визначте власний оборотний капітал і оцініть його рентабельність. Зробіть висновки за результатами аналізу.

Завдання 3. На підставі даних звітів (додатки А, Б, В) визначте величину чистого робочого капіталу та оцініть його рентабельність. Зробіть висновки за результатами аналізу.

Завдання 4. На підставі даних звітів (додатки А, Б, В) оцініть співвідношення темпів зростання:

а) основного капіталу і майна підприємства;

б) оборотного капіталу і майна підприємства;

в) оборотного і основного капіталу;

г) реальних активів і майна підприємства;

д) власного капіталу і джерел коштів;

е) обсягу реалізації і майна підприємства;

ж) прибутку і майна підприємства.

По значенню цих співвідношень зробіть висновки про позитивну (негативну) динаміку якості балансу.

Завдання 5. За даними звітів (додатки А, Б, В) зіставте певні показники оборотного капіталу за подані періоди і зробіть висновки щодо причин зміни платоспроможності підприємства.

Завдання 6. Заданими звітів (додатки А, Б, В) проведіть розрахунки показників, які характеризують стан і структуру майна підприємства. Зробіть висновки за результатами аналізу.

Завдання 7. За даними звітів (додатки А, Б, В) перевірте, на скільки співвідношення відповідних показників відповідають "золотому правилу економіки підприємства".

ДОДАТОК А. Баланс за звітний період

ДОДАТОК Б. Баланс за попередній період

ДОДАТОК В. Звіт про фінансові результати

ПЕРЕДМОВА

Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

1.1. Науково-практичні засади економічного аналізу

1.2. Зміст, завдання і цільові спрямування економічного аналізу

1.3. Становлення та розвиток економічного аналізу в Україні

1.4. Пріоритети розвитку сучасного економічного аналізу