Банкрутство або неплатоспроможність є категоріями ринкової економіки, що характеризують фінансовий стан суб'єктів господарювання. Згідно з Законом України "Про поновлення платоспроможності боржника або визнання його банкрутом" під банкрутством розуміють визнану арбітражним судом неспроможність суб'єкта господарювання виконати свої грошові зобов'язання перед кредиторами та з обов'язкових платежів протягом трьох місяців після настання визначеного терміну сплати, а також відновити свою платоспроможність не інакше як через застосування ліквідаційної процедури.

Банкрутство є таких видів:

• примусове, що виникає внаслідок кризи в країні, політичної нестабільності, війни, стихійного лиха, банкрутства боржників;

• фіктивне, що виникає внаслідок зумисного оголошення своєї неплатоспроможності з метою отримання відстрочки погашення своїх зобов'язань або їх списання;

• навмисне, яке створює керівник чи власник спеціально в особистих інтересах або інтересах інших осіб;

• необережне, яке виникає внаслідок неефективної роботи та ризикових операцій;

• технічне, що зумовлюється суттєвою простроченістю дебіторської заборгованості. Величина дебіторської заборгованості перевищує кредиторську, а сума активів значно більша від його фінансових зобов'язань;

• юридичне, яке виникає за неможливості відновити свою платоспроможність.

З метою запобігання банкрутству та визначення симптомів фінансової кризи треба провести економічний аналіз діяльності суб'єкта господарювання за якомога триваліший період часу його фінансування, визначити негативні та позитивні фактори ділової активності, внутрішніх і зовнішніх чинників економічної нестабільності, повноти реалізації економічного потенціалу тощо.

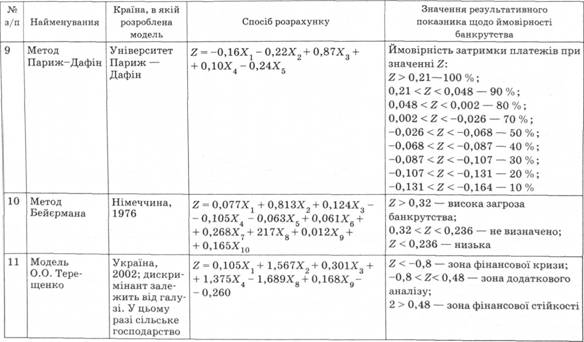

Причини банкрутства бувають двох видів:

1) зовнішні, зумовлені нестабільністю зовнішнього економічного середовища. Вони поділяються на міжнародні та національні. Міжнародні формуються під впливом динаміки макроекономічних показників провідних фірм світу, стану світової фінансової системи, міждержавної митної політики, руху світового капіталу та міжнародної конкуренції. За світовою статистикою третина збанкрутілих підприємств зазнала впливу зовнішніх факторів. Національними факторами банкрутства можуть бути необґрунтована економічна політика уряду, некеровані інфляційні процеси, політична нестабільність суспільства, тотальна економічна криза, недосконала законодавча база тощо;

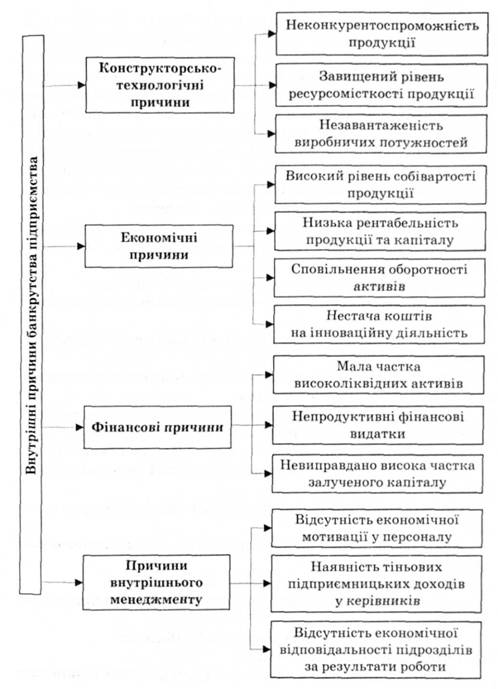

2) внутрішні, зумовлені недосконалістю форм, методів та організації виробничо-фінансового менеджменту. Внутрішніми факторами банкрутства можуть бути: помилкове визначення місця підприємства у ринковому середовищі і його стратегії, низька підприємницька активність та кваліфікація менеджерів, неадекватний маркетинг, велика частка залученого капіталу, неадекватність трансакційних витрат тощо. Внутрішні причини поділяються: на конструкторсько-технологічні, економічні, фінансові та внутрішнього менеджменту (рис. 9.1).

Можна виокремити три стадії банкрутства: приховане банкрутство, фінансова криза та явне банкрутство.

Приховане банкрутство характеризується зниженням вартості суб'єктів господарювання у зв'язку зі спадом прибут-

Рис. 9.1. Внутрішні причини банкрутства підприємства

ковості діяльності та зростанням зобов'язань. На цій стадії знижується їх інвестиційна привабливість та погіршуються умови ділового партнерства. Етап, фінансової кризи характеризується спадом виробництва і продажу продукції, зниженням рентабельності капіталу та продукції, зменшенням грошових потоків і розбалансованістю дебіторської та кредиторської заборгованостей, некредитоспроможністю і негативним характером зміни фінансової стійкості. Явне банкрутство характеризується неможливістю того чи іншого суб'єкта відновити свою платоспроможність і виконати свої грошові зобов'язання перед кредиторами та з обов'язкових платежів.

У світовій практиці виокремлюють характерні явища, які визначають імовірність банкрутства підприємства. До них належать:

• спад виробництва та виробнича нестабільність;

• критичний рівень недопустимої кредиторської заборгованості;

• стійке незадовільне значення коефіцієнтів ліквідності балансу;

• перевищення довго- та короткотермінового залучення капіталу відносно допустимих норм;

• хронічне невиконання зобов'язань перед інвесторами, кредиторами та акціонерами;

• погіршення майбутніх вигід партнерських відносин;

• вимушене залучення кредитів на завідомо невигідних умовах;

• втрата довготермінових контрактів і ринків збуту продукції.

Аналізуючи ймовірності банкрутства, виокремлюють такі групи показників:

• фінансових результатів;

• ефективності використання активів і пасивів підприємства;

• платоспроможності та фінансової стійкості;

• інвестиційної активності;

• організаційно-структурних змін в управлінні підприємством.

Щодо перших чотирьох груп показників, то їх аналіз і оцінка детально розкриваються у розділах 7 і 8 підручника. Організаційно-структурні зміни в управлінні підприємством характеризуються: зміною керівників і провідних спеціалістів, зміною ділових партнерів, зміною складу засновників та акціонерів, зміною організаційно-правової форми господарювання тощо.

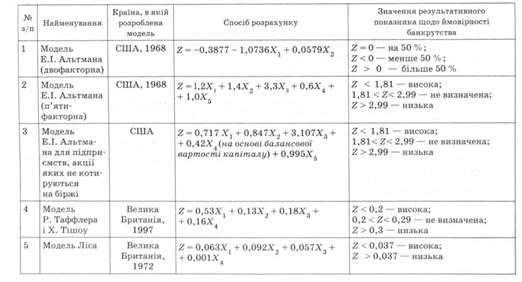

Для аналізу й оцінки можливого банкрутства використовують економіко-математичні методи і моделі, експертні оцінки, які з певною точністю зазначають перспективну динаміку параметральних показників фінансового стану та очікувану платоспроможність.

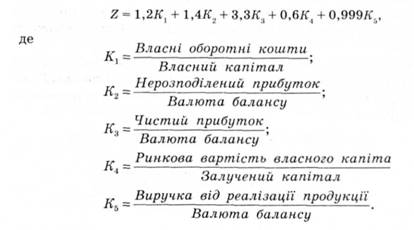

У 1968 р. відомий вчений-економіст Е. Альтман запропонував дво- і п'ятифакторну "моделі", найпоширеніші у практиці діагностики ймовірності банкрутства підприємства. За двофакторною моделлю ймовірність банкрутства (індекс £) розраховується відповідно до значень коефіцієнтів покриття (#п) і коефіцієнтів автономії (Кл) на підставі рівняння:

Для підприємств, у яких значення 2 = 0, імовірність банкрутства становить 50 %. Від'ємні значення £ (£ < 0) свідчать про зменшення ймовірності банкрутства, а додатні > 0) — про підвищення зі зростанням значень №). Проте за цією моделлю допускається похибка значень = +0,65). Щоб досягнути точнішу оцінку ймовірності банкрутства, використовують п'ятифакторну модель, за якою "індекс 2" розраховують так:

Залежно від значень "індексу 2? визначають ступінь можливого банкрутства (табл. 9.1).

Таблиця 9.1. Оцінка ймовірності банкрутства за значеннями "індексу Z"

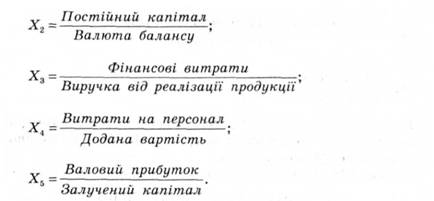

П'ятифакторна модель, хоч і дає найточніші результати, але має обмежену сферу застосування, особливо для підприємств України, оскільки передбачає оцінку ринкової вартості власного капіталу у розрахунках коефіцієнта (Я4). Це можливо лише для великих корпорацій, акції яких вільно котируються на фінансових біржах. Для українських підприємств доцільнішим є застосування п'ятифакторної моделі, запропонованої у 19^3 р. з такими оцінками "індексу £":

Граничне значення "індексу £к" дорівнює 1,23. Якщо £к < < 1,23, то підприємству в найближчі два-три роки загрожує банкрутство; коли £к > 1,23, то фінансовий стан треба вважати стійким.

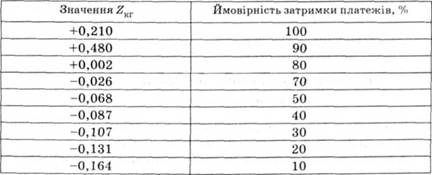

Крім індексу Альтмана, у практиці аналітичних оцінок ймовірності банкрутства використовують індекс Копана і Гольдера (2КГ). Він характеризується як п'ятифакторна модель за таким рівнянням:

Ймовірність виникнення ознак банкрутства визначають за шкалою (табл. 9.2).

Таблиця 9.2. Ймовірність затримки платежів при значеннях Zкг

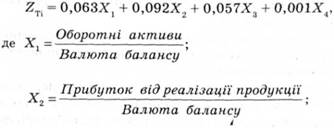

За чотирифакторними моделями "індекс £" розраховують за тестами Тішоу (2ТІ) і Таффлера (2/т). "Індекс Z" за Тішоу має такий вигляд:

Граничне значення = 0,037. Якщо £ТІ < 0,037, то підприємству загрожує банкрутство; якщо £ті > 0,037, то у підприємства стійкий фінансовий стан.

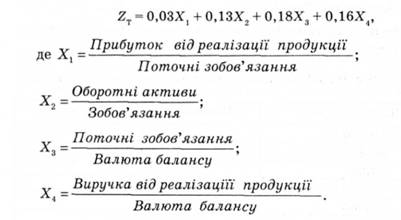

"Індекс Z" за Таффлером розраховується так:

Якщо Zт > 0,3, то підприємство має стійкий фінансовий стан; коли £т < 0,2, то є ймовірність банкрутства.

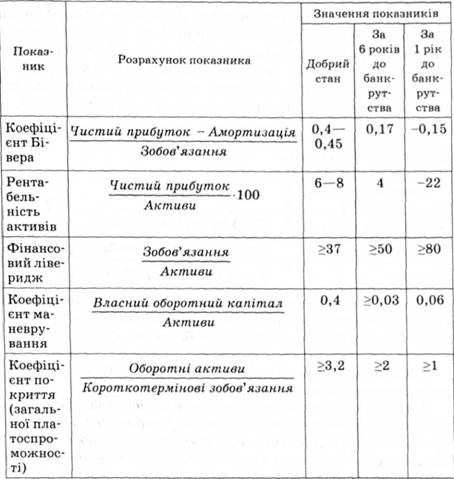

Американський вчений У. Вівер запропонував свою систему показників діагностики банкрутства (табл. 9.3).

Також використовують модель, яку описав П. Пратт, за якою аналіз підприємства охоплює вісім етапів:

І етап — оцінка короткотермінової платоспроможності (абсолютної та високої);

ІІ етап — оцінка ефективності використання активів (оборотність активів та їх віддача);

ІІІ етап — оцінка ризику (ділового, як імовірність отримання прибутку за змін обсягів доходів і витрат, та фінансового за дією фінансового важеля);

IV етап — оцінка змін структури капіталу насамперед за співвідношенням зобов'язань до величини активів, власного капіталу до величини активів довготермінових зобов'язань до

Таблиця 9.3. Система показників діагностики банкрутства підприємств за У. Бівером

величини активів, власного капіталу до валюти балансу, основних засобів до власного капіталу, залученого капіталу до власного;

V етап — розрахунок покриття фінансовими результатами діяльності виплат відсотків за позиками, фіксованих платежів, дивідендів за привілейованими акціями;

VI етап — оцінка показників рентабельності продукції та капіталу;

VII етап — оцінка прибутковості інвестицій;

VIII етап — оцінка віддачі активів за обсягом продажу продукції та досягнутими фінансовими результатами діяльності.

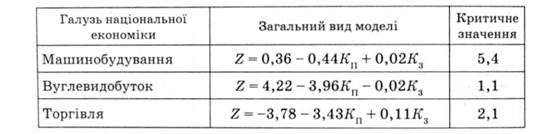

Запропоновані моделі оцінки ймовірності банкрутства ефективні для сталої, розвинутої ринкової економіки, а тому в Україні їх треба дещо змінювати. Український вчений професор В.В. Вітлинський розробив галузеві статистичні моделі оцінки ймовірності банкрутства за параметрами зміни коефіцієнтів покриття (КП) і фінансової залежності (табл. 9.4).

Таблиця 9.4. Галузеві статистичні моделі оцінки ймовірності банкрутства за В. Вітлинським

Джерело: Вітлинський В. Інтелектуалізована кількісна оцінка кредитоспроможності позичальника / В. Вітлинський, О. Пернарівський // Фінанси України. — 1998. — № 6. — С. 5—13.

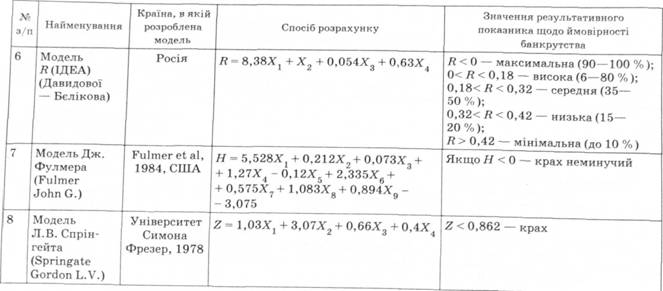

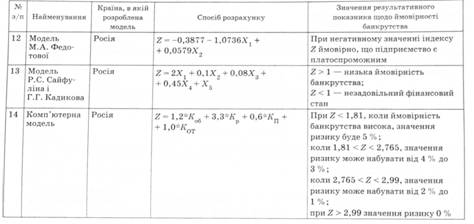

Найбільш поширені моделі оцінювання ризику банкрутства підприємства наведені у табл. 9.5.

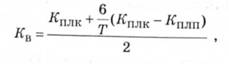

Рішення про визнання структури балансу незадовільною, а підприємства неплатоспроможними у вітчизняній практиці приймають з урахуванням наявності реальної можливості у підприємства-боржника відновити платоспроможність протягом певного періоду часу. Для оцінки цієї можливості використовують коефіцієнт відновлення платоспроможності (Кв). Цей коефіцієнт розраховують за умови, коли хоча б один із параметрів, що входять в алгоритм його розрахунку, має значення менше за нормативне. Для відновлення платоспроможності відводять термін у півроку (6 місяців), а сам коефіцієнт розраховують за формулою

Таблиця 9.5. Моделі оцінювання ризику банкрутства підприємств

де Кши і Япл|с — фактичне значення коефіцієнтів загальної платоспроможності на початок і кінець аналізованого періоду, коефіцієнт;

Т — тривалість звітного періоду, міс.

Коли коефіцієнт відновлення платоспроможності набуває значення меншого за 1, то це свідчить про реальну неможливість підприємства відновити платоспроможність. Коли коефіцієнт загальної платоспроможності більший або дорівнює 2, а коефіцієнт забезпечення власними оборотними засобами більший або дорівнює 0,1, то розраховують коефіцієнт втрати платоспроможності (#_ )за період у три місяці. Коефіцієнт втрати платоспроможності за аналогією буде визначатися так:

Якщо підприємству не вдається забезпечити стійкі теми економічного зростання, то для відновлення платоспроможності воно вдається до надзвичайних заходів, серед яких:

• продаж частини нерухомого майна;

• збільшення статутного капіталу через додаткову емісію акцій;

• залучення довготермінових позик для поповнення оборотних активів;

• отримання цільового фінансування, бюджету та міжнародних фондів.

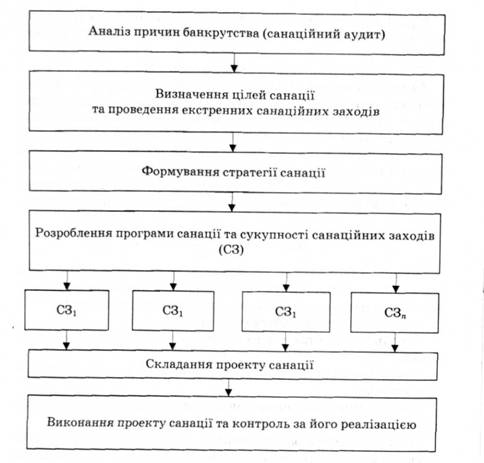

Для уникнення банкрутства та напрацювання системи фінансового оздоровлення суб'єктів господарювання використовують механізм санації. Санація — це комплекс послідовних взаємопов'язаних заходів фінансово економічного, виробничо-технічного, організаційного та соціального характеру, які спрямовані на подолання неплатоспроможності і відновлення або досягнення прибутковості у довготерміновому періоді. Загальна модель санації підприємств передбачає такі види робіт (рис. 9.2).

Рішення щодо проведення санації можна приймати з ініціативи суб'єкта господарювання, фінансово-кредитної установи, агентства з питань запобігання банкрутствам підприємств та Національного банку України.

Рис. 9.2. Загальна модель санації

Визначаючи доцільність проведення санації, враховують, що будь-які організаційно-економічні заходи внутрішнього виробничо-фінансового менеджменту щодо фінансової стабілізації не мали успіху і фінансова криза на підприємстві поглиблюється.

Під час дотримання стратегії санації обирають оборонну або наступальну концепцію. За оборонної концепції здійснюють скорочення обсягів операційної та інвестиційної діяльності, виокремлення у самостійні господарські одиниці окремих підрозділів, продаж реальних інвестицій та залучення зовнішньої фінансової допомоги. За наступальної концепції забезпечується конверсія операційної та інвестиційної діяльності з метою збільшення доходів і мінімізації витрат, а залучені фінансові ресурси спрямовуються на інновації.

За характеристиками фінансової кризи обирають програму санації або шляхом погашення фінансового боргу, або за допомогою реструктуризації. Погасити фінансовий борг можуть власники підприємства, кредитори або банки. При реструктуризації санаторами є власники підприємства, кредитори, сторонні суб'єкти господарювання, трудовий колектив.

Проект (бізнес-план) санації охоплює такі розділи: загальна оцінка стану санованого об'єкта, оцінювання кризового стану, вибір концепції та форми санації, система заходів санації, очікуваний результат.

Виконання та контроль проекту санації забезпечуються системою його моніторингу.

Найчастіше санацію підприємств проводять шляхом реструктуризації (реорганізації). Згідно з методичними рекомендаціями Мінекономіки України під реструктуризацією розуміють проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну структури підприємства, управління ним, форм власності, організаційно-правових норм, які можуть сприяти фінансовому оздоровленню підприємства, збільшенню обсягів конкурентоспроможності продукції, підвищенню ефективності виробництва.

Серед процедур фінансового оздоровлення варто виокремити реструктуризацію:

• системи управління підприємством;

• акціонерного капіталу для формування ефективного власника;

• майна підприємства для формування ефективної ринкової структури активів і збільшення їх прибутковості;

• зобов'язань підприємства для подолання кризи платежів.

Реструктуризація підприємства передбачає насамперед реформування його структури та бізнесу. Якщо правильно вибрано стратегію фінансового оздоровлення, то вона вигідна всім учасникам ділового партнерства, проте часто супроводжується жорстким протистоянням інтересів власників, менеджерів, кредиторів, трудового колективу, держави, органів місцевого самоврядування.

До основних напрямів санації підприємства за допомогою реструктуризації належать:

• зміна профільно-виробничої діяльності;

• ліквідація нерентабельних виробництв;

• продаж частини майна;

• злиття, приєднання, поглинання та поділ підприємства-боржника;

• перетворення підприємства на відкрите акціонерне товариство;

• передача в оренду чи приватизація.

Процедурами реструктуризації фінансового боргу є такі:

• отримання дотацій і субвенцій за рахунок бюджету;

• державне та банківське пільгове кредитування і державна гарантія банківських кредитів для санованих підприємств;

• списання заборгованості;

• продаж боргових зобов'язань третім особам;

• залік взаємних вимог і зобов'язань;

• переоформлення заборгованості у позику;

• переведення короткотермінових зобов'язань у довготермінові;

• погашення заборгованості майном і майновими правами;

• випуск облігацій та інших цінних паперів під гарантію сенатора.

Проблемами санації та банкрутства підприємств в Україні займається Агентство з питань запобігання банкрутству підприємств та організацій.

9.4. Методика порівняльної рейтингової оцінки економічного зростання суб'єктів господарювання