Зобов'язання за контрактами потрібно виконувати за термінами поставок товарів відповідно до якості товарів (не враховуючи інших зобов'язань, що також підлягають безперечному виконанню). За матеріалами річного звіту підприємства (розділ "Зовнішньоекономічна діяльність") визначають узагальнювальний коефіцієнт протермінованих зобов'язань за формулою

,

,

де  – експортна вартість товарів за всіма контрактами, протермінованими протягом року;

– експортна вартість товарів за всіма контрактами, протермінованими протягом року;

– сума коштів за всіма контрактами з експорту, що підлягають виконанню за цей рік.

– сума коштів за всіма контрактами з експорту, що підлягають виконанню за цей рік.

Показник протермінування визначають за всім експортом за рік, за країнами експорту і товарами. При цьому показники за звітний рік порівнюють із показниками за попередній рік, обраховують суму і зміни вартості та фізичний обсяг експорту, а також середні експортні ціни.

Якщо підприємство поставляє товари нижчої якості, ніж запланована тоді закордонний покупець висуває претензії щодо якості, які, як правило, задовольняють, що спричиняє збитки і послаблює позиції підприємства на ринку як експортера. Як узагальнювальний критерій щодо якості товарів при оцінюванні роботи підприємства можна використовувати показник відсоткового співвідношення суми задоволених рекламацій до вартості поставлених товарів. Окрім цього, аналізують і самі рекламації.

Конкурентоспроможність товарів та послуг необхідно розуміти як їх здатність мати той самий рівень якості що й аналогічні товари та послуги інших виробників і бути реалізованими за цінами, не нижчими за середні ринкові. Рівень конкурентоспроможності товарів та послуг визначає сукупність різних техніко-економічних чинників продукції: якість і собівартість, форма та методи торгівлі, ціни, умови і терміни поставок та транспортування, відповідність вимогам і умовам місцевого ринку, види та форми розрахунків і платежів із покупцями, престиж виробника та продавця, престиж товару (товарний знак), ефективність реклами тощо.

Найскладнішим, на наш погляд, є визначення конкурентоспроможності машин та обладнання, де основним чинником є якість, що визначають багато складових, кількість яких більша, ніж у товарів інших категорій. Поняття "якість машин та обладнання" передбачає продуктивність і універсальність, стандартизацію й уніфікацію моделей. При цьому продуктивність обладнання – не завжди головний чинник; інколи перевагу надають обладнанню низької продуктивності, але з меншою вартістю, універсальному, простому, безпечному і зручному в користуванні (у побуті, у невеликих майстернях). Важливими характеристиками якості машин і обладнання є їхня технічна досконалість, також надійність та довговічність роботи і термін служби до капітального ремонту, рівень технічного обслуговування та постачання запасних частин. Конкурентоспроможність машин і обладнання залежить від їх відповідності специфічним вимогам місцевого ринку (придатність для роботи в умовах тропічного або полярного клімату, на піщаних, болотяних чи кам'янистих ґрунтах, для роботи з місцевою сировиною; з урахуванням традицій і смаків місцевого населення).

До важливих компонентів конкурентоспроможності машин та обладнання належать якість оздоблення і фарбування та інші естетичні якості.

Аналіз конкурентоспроможності товарів, які експортують, має супроводжувати також розробка відповідних рекомендацій партнерам щодо вдосконалення кооперованих зв'язків спрямованих на підвищення конкурентоспроможності цих товарів.

Для отримання відповіді на запитання про зміни вартісної структури експорту за країнами і за товарами складають таблиці, де за кожною позицією (країна або товар) зазначають для кожного порівнювального року суму експорту в грошових одиницях і її частку у відсотках від загального підсумку.

За товарними групами, в яких товари зіставлялися кількісно і якісно (наприклад, нафтопродукти і бензин, дизельне пальне, мазут), можна розрахувати індекс кількісної структури, який визначають за формулою

,

,

де  – кількість товарів поточного періоду;

– кількість товарів поточного періоду;

– базові ціни товарів;

– базові ціни товарів;

– середня ціна товарів базового періоду.

– середня ціна товарів базового періоду.

Середню ціну розраховують за формулою

.

.

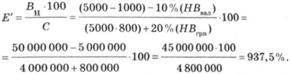

Показник ефективності – показник валютної виручки на грошову одиницю витрат. Приріст валютної виручки на кожні 100 грошових одиниць витрат становив 439,9 валютної грошової одиниці.

На приріст впливають зміни таких факторів: а) ціни брутто (контрактної); б) курсу грошової одиниці щодо долара; в) рівня накладних витрат у валюті (у відсотках); г) виробничої собівартості однієї одиниці продукції; д) рівня накладних витрат у грошових одиницях.

Вплив перерахованих чинників можна визначити за допомогою прийому ланцюгових підстановок.

Перша підстановка (змінна кількості за незмінності інших чинників):

Висновок. Зміна кількості товарів не впливає на їхню ефективність.

Друга підстановка (зміна ціни брутто за незмінного курсу гривні):

Висновок. Зниження експортної ціни за незмінного курсу гривні зменшило рівень ефективності на 93,8% (843,7 - 937,5). Недобір валютної виручки становить 93,8 валютних одиниць на кожні 100 грн. витрат.

Третя підстановка (зміна курсу гривні):

Зростання курсу гривні привело до підвищення рівня ефективності на: 843,8% (1687,5 - 843,7).

Висновок. Підприємство одержало за рахунок зростання курсу долара до гривні додатково 843,8 одиниць валютного надходження на кожних 100 грн. витрат.

Четверта підстановка (зміна рівня накладних витрат у іноземній валюті):

Висновок. Зростання рівня накладних витрат у закордонній валюті знизило ефективність на 37,5% (1650% - 1687,5%) і зменшило валютну виручку на 37,5 валютної грошової одиниці на кожних 100 грн. витрат.

П'ята підстановка (зміна виробничої собівартості):

Висновок. Зростання витрат на виробництво товарів знизило ефективність на 330%. На кожні 100 грн. витрат одержали менше валютних надходжень на суму 330.

Шоста підстановка (зміна останнього чинника – рівні накладних витрат подані у гривнях). Після цього ефективність досягає рівня 1377,4%. Звідси: 1377,4 - 1320 = 57,4. Отже, рівень ефективності зріс на 57,4%.

Результати проведеного аналізу узагальнені у табл. 16.1.

Таблиця 16.1. Зростання ефективності,%

Всього | У тому числі за рахунок зміни | |||||

кількості | ціни брутто | курсу гривні | накладних витрат у валюті | виробничої собівартості | накладних витрат, у грн. | |

439,9 | – | -93,8 | 843,8 | -37,5 | -300 | 57,4 |

Потім вивчають кожний чинник окремо і розробляють шляхи поліпшення ефективності у подальших операціях.

16.8. Аналіз динаміки експорту (імпорту) товарів і послуг

16.9. Аналіз накладних витрат щодо експорту й імпорту товарів

16.10. Аналіз ефективності експорту (імпорту) товарів

ДОДАТКИ

ЛІТЕРАТУРА

ПЕРЕДМОВА

Глава 1. ЗНАЧЕННЯ, ЗАВДАННЯ І МЕТОДИЧНИЙ ІНСТРУМЕНТАРІЙ ЕКОНОМІЧНОГО АНАЛІЗУ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1. Роль і завдання економічного аналізу господарської діяльності підприємства

1.2. Типологія економічного аналізу