7.1. Типи і властивості управлінських інновацій

Система управління підприємством постійно змінюється, якщо навіть організаційний розвиток не оформлений на підприємстві у вигляді планомірної діяльності. Річ у тім, що деякі технології і процедури управління підприємство змушені змінювати виконання норм чинного законодавства. Система управління тим більше зазнає перетворень, якщо керівники підприємства свідомо розвивають його інноваційну функцію з метою підвищення конкурентоспроможності.

Під терміном "управлінська інновація" розуміють нову систему організації і управління, або нову управлінську технологію, або новий бізнес-процес. У багатьох випадках нововведення створюється завдяки реформування (перепроектування, реінжиніринг) існуючих управлінських систем, технологій, процесів.

Європейська Комісія схожим чином визначає управлінську інновацію: оновлення або розширення товарів і послуг та пов'язаних з ними ринків; встановлення нових методів виробництва і розподілу (розповсюдження); впровадження змін в управлінні (менеджменті), організації роботи, робочих умовах (умовах праці) і навиків праці.

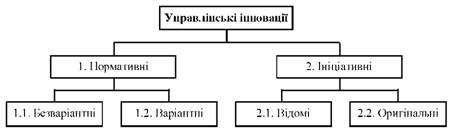

Управлінські нововведення можна розділити на вимушені та ініціативні. Першу категорію нововведень можна назвати нормативними, оскільки підприємства мають їх здійснювати відповідно до норм законодавства. Другу категорію нововведень можна назвати інноваційними. Якщо продовжити деталізацію названих категорій, то всю безліч можливих типів нововведень можна подати у вигляді класифікаційної схеми, наведеної на рис. 7.1.

Не можна дати повні списки можливих управлінських нововведень за всіма класифікаційними групами. Такі списки, імовірно, складуть сотні сторінок. Завдання полягає в тому, щоб показати різноманітність типів управлінських нововведень, яка впливає на характер виконання підприємством своєї інноваційної функції.

Рис. 7.1. Класифікація управлінських інновацій

Отже, охарактеризуємо кожен тип нововведень і наведемо відповідні приклади. Для виконання цієї роботи доцільним буде сформулювати характерні властивості управлінських нововведень (табл. 7.1.).

Таблиця 7.1

ВЛАСТИВОСТІ УПРАВЛІНСЬКИХ ІННОВАЦІЙ

Властивість | Коментар |

1. Непередбачуваність наслідків. Великі ризики невдач | Управлінське рішення характеризується значною невизначеністю результатів. Багато інвестиційних рішень не піддаються попередній перевірці. Помилки виявляються після їх реалізації. За даними М. Хаммера, до 70 % спроб реінжинірингу закінчуються невдачею [76] |

2. Творчий характер інноваційних рішень | Розробка нововведень потребує значних інтелектуальних зусиль, висуває високі вимоги до менеджерів. Розробники інновацій повинні мати креативні здібності і навики творчої роботи |

3. Конфлікт між поточними та інноваційними завданнями | Менеджерам підприємства приходиться одночасно виконувати оперативну (рутинну) і стратегічну (реформування) роботу. Оскільки систему управління в принципі неможливо "зупинити на час капітального ремонту", поточна управлінська діяльність в умовах реформування виконується гірше. Дана властивість нововведень ставить високі вимоги до організаційної діяльності на підприємстві |

4. Значна трудомісткість і вартість інноваційних проектів при віддаленому ефекті | В інноваційній діяльності витрати і результати розведені у часі. Розробка інноваційних проектів може зайняти значну кількість часу без суттєвої віддачі. Це як інвестиції, тобто відволікання часу і коштів від поточної діяльності підприємства |

5. Наявність бар'єрів на шляху організаційних змін | Інертність організаційної системи. Наявність опору змінам в колективі підприємства. Порушення балан су інтересів |

Не всі управлінські нововведення володіють повним набором наведених у табл. 7.1 властивостей.

Нормативні управлінські нововведення умовно можна розділити на дві групи: 1) безваріантні і 2) варіантні.

До першої групи можна віднести такі управлінські підсистеми, як бухгалтерський облік, податковий облік, статистична звітність, кадрове забезпечення і т. п. Правила виконання управлінських операцій у рамках названих підсистем часто змінюються. Скажімо, всі підприємства зобов'язали внести зміни у порядок і алгоритм ведення податкового та бухгалтерського обліку. Адже це типова управлінська інновація, нав'язана підприємству фіскальними органами. Така інновація впроваджується вольовим способом. Персонал відповідних підрозділів підприємства після вивчення офіційних інструкцій (можливо, після примусового навчання) починає виконувати певний набір облікових операцій. Ось і виходить, що підприємство змушене (не з власної волі) освоювати безваріантне управлінські нововведення.

Зрозуміло, що безваріантні управлінські інновації не носять творчого характеру, їх трудомісткість відносно невелика, а організаційні бар'єри не мають великого значення. Роботи з впровадження таких інновацій мало чим відрізняються від інших поточних управлінських робіт. Наприклад, оформлення права власності на нерухомість або землю, одержання ліцензії на якийсь вид діяльності тощо виконуються за таким самим алгоритмом.

У інших випадках вимушені інновації носять варіантний характер. Наприклад, кожне підприємство на початку року зобов'язане складати документ під назвою "Облікова політика" для цілей бухгалтерського обліку. Цей документ допускає варіантність деяких облікових правил і процедур. Наприклад, допускає різні схеми списання матеріальних витрат на собівартість продукції, різні способи погашення вартості малоцінних предметів, різний порядок нарахування амортизації, різні правила формування резервів, різні варіанти оцінки незавершеного виробництва або готової продукції і т. д.

Навіть така масштабна інновація, як приватизація державних підприємств припускала різні варіанти здійснення. Особи, що проводили приватизацію, мали вибір, хоча акт приватизації для багатьох підприємств був вимушеною подією.

Варіантні нормативні управлінські інновації вимагають деякої творчості, кмітливості, винахідливості. Разом з тим у ході реалізації можна скористатися готовими прикладами, аналогами, методиками. Такі інновації не є радикальними, не вимагають масштабних витрат або великих організаційних змін.

Ініціативні управлінські інновації можна розподілити на дві групи: відомі та оригінальні.

До першої групи входять інструменти управління, стосовно яких відомо, що вони застосовувалися на практиці різних підприємств. Деякі з цих інструментів можна віднести до типових. Такі інструменти широко тиражуються, а багато хто з них став класикою управління. Більш того, іноді є навіть варіанти "коробок" цих інструментів, коли опис цієї технології разом з відповідним програмним забезпеченням передається майбутньому користувачеві єдиним пакетом, "у коробці". Як приклад можна назвати комп'ютерні системи бухгалтерського обліку "1С", "БЕСТ" та ін.

Типових інструментів дуже багато. Оскільки вони часто спеціалізовані за функціями підприємства або функціями управління. Скажімо, є багато методів і технологій виконання маркетингових робіт, методів стратегічного менеджменту, схем стимулювання персоналу, технологій планування виробничо-фінансової діяльності підприємства, методів управління витратами, запасами тощо. Узагальнюючи досвід різних дослідників [22, 28, 30, 42, 50, 52, 58, 73, 77], можна виділити склад основних блоків, які обов'язково підлягають реформуванню (табл. 7.2).

Таблиця 7.2

БЛОКИ ПРОГРАМИ РЕФОРМУВАННЯ ПІДПРИЄМСТВА

Блок | Коментарі |

1. Структура | Сутність структурних перетворень - зміна складу виконуваних підприємством функцій, з відповідним перегрупуванням наявних на підприємстві ресурсів (матеріальних, людських, фінансових) і формування такої сукупності підрозділів, служб і органів управління, яка б забезпечила ефективну реалізацію підприємством своїх функцій |

2. Стратегія | Прогнозування перспектив розвитку фірми у змінному зовнішньому середовищі і регулювання на цієї основі поточною діяльністю таким чином, щоб на тривалому відрізки часу компанія розвивалася б динамічно, ефективно і стало |

3. Фінанси | Оптимізація фінансових потоків компанії, підвищення ефективності управління фінансово-господарською діяльністю підприємства на основі бюджетів |

4. Маркетинг | Регулярне дослідження ринків збуту, формування на цій основі: 1) асортиментних планів виробництва і продажів; 2) гнучкої системи ціноутворення; 3) ефективної товарозбутової мережі; 4) створення бренду, проведення рекламних кампаній |

5. Персонал | Побудова такої системи управління робітниками, за якої людина стала б головним фактором ефективності діяльності компанії |

6. Інвестиції | Формування на підприємстві системи народження, обґрунтування і просування в практику господарювання бізнес-ідей, які дають прибуток і забезпечують режим динамічного розвитку фірми |

7. Інформаційна система | Підвищення продуктивності праці управлінських робітників за рахунок прискорення процесів прийняття рішень і підвищення обґрунтованості таких рішень |

Різні блоки реформування підприємства характеризуються різною складністю. Скажімо, блок "Структура" передбачає виконання робіт з аналізу відомих типів організаційних структури (лінійно-функціональна, дивізіональна, матрична) з подальшим вибором найбільш відповідного типу структури для даного підприємства. Інновацію "структурні перетворення" можна здійснювати з використанням досвіду інших підприємств. Тому така інновація належить до групи "відомі" і "типові".

Блок "Стратегія" також передбачає виконання робіт з аналізу і використання відомого досвіду стратегічного менеджменту. Є багато поширених методів стратегічного менеджменту, до яких можна віднести:

o сценарний підхід ;

o програмно-цільовий підхід (цільові програми);

o проектний метод (організаційний проект);

o прогнозування (статистичне, експертне, інше);

o бізнес-планування;

o метод від досягнутого;

o метод контрольних цифр;

o розробка концепції стратегічного розвитку підприємства;

o моделювання (математичне, імітаційне, ігрове, евристичне та ін.);

o управління за зразками (бенчмаркінг);

o інші методи (8¥ОТ-аналіз, РЕБТ-аналіз і т. п.).

Блок "Фінанси" також можна реалізувати з використанням відомих методик практичного досвіду інших підприємств. Центральне місце в даному блоці посідає метод бюджетного управління фінансово-господарською діяльністю підприємства, включаючи технологію управлінського обліку. Цей метод детально описаний в літературі. На ринку консультаційних послуг пропонується кілька пакетів комп'ютерних програм, впровадження яких дозволяє радикально реконструювати функцію фінансового управління на підприємстві, що дозволяє говорити про те, що нововведення даного блоку є "відомими" і "типовими".

Розвиток функції маркетингу - порівняно новий для наших підприємств напрям робіт. Проте з цього блоку реформування накопичено великий досвід. Навчальні заклади підготували велику кількість відповідних фахівців. З цієї теми видається багато підручників, матеріали з практичної допомоги, аналітичної літератури. Сказане дозволяє охарактеризувати даний тип нововведень як "відомі" і "типові".

Аналогічні міркування справедливі для блоків "Персонал" (майже на всіх підприємствах створена служба управління персоналом, яка вирішує питання не тільки найму, а й мотивації і розвитку працівників); "Інвестиції" (практично всі навчилися розробляти бізнес-плани і здійснювати інвестиційні проекти, з цих питань є відповідна література); "Інформаційні системи".

Різні типи управлінських інновацій мають різні властивості (табл. 7.3.).

Таблиця 7.3

ВЛАСТИВОСТІ УПРАВЛІНСЬКИХ ІННОВАЦІЙ РІЗНОГО ТИПУ

Властивості управлінських нововведень | Рівень виявлення властивостей за типами інновацій | |||

Нормативні інновації | Ініціативні інновації | |||

безваріантні | варіантні | відомі | оригінальні | |

1. Непередбачуваність наслідків. Великі ризики невдач | Малі ризики | Малі ризики | Високі ризики | Дуже високі ризики |

2. Творчий характер інноваційних рішень | Творчості немає | Елементи творчості | Середній рівень творчості | Високий рівень творчості |

3. Конфлікт між поточними та інноваційними завданнями | Конфлікт відсутній | Конфлікт відсутній | Сильний конфлікт | Дуже сильний конфлікт |

4. Значна трудомісткість і вартість інноваційних проектів при віддаленому ефекті | Низька трудомісткість | Середня трудомісткість | Висока трудомісткість | Висока трудомісткість |

5. Наявність бар'єрів на шляху організаційних змін | Бар'єри відсутні | Бар'єри відсутні | Високі бар'єри | Дуже високі бар'єри |

Дані табл. 7.3 дозволяють зробити висновки стосовно того, що різні типи управлінських інновацій вимагають різних методів їх розробки і впровадження.

Найбільший інтерес становлять такі методичні підходи до розробки і впровадження управлінських нововведень:

а) організаційне проектування;

б) бенчмаркінг;

в) реінжиніринг бізнес-процесів;

г) реструктуризація.

7.2. Організаційне проектування

7.3. Бенчмаркінг

7.4. Реінжиніринг бізнес-процесів

7.5. Реструктуризація підприємства

Розділ 8. Механізм управління оновленням продукції

8.1. Життєвий цикл інновації

8.2. Оцінка технічного рівня нових виробів як основа управління оновленням продукції

8.3. Розробка загальної концепції виробу

8.4. Науково-дослідні роботи