Інвестування в інноваційні проекти пов'язане зі значними підприємницькими ризиками, серед яких виділяють:

1. Виробничий ризик - ризик, обумовлений виробничими факторами: брак у виробництві, невиконання виробничої програми, аварії, помилки у технічному виконанні інноваційного проекту.

2. Комерційний (маркетинговий) ризик - ризик, обумовлений невизначеністю попиту, пов'язаний з просуванням нового продукту чи послуги.

3. Фінансовий ризик - ризик, обумовлений співвідношенням власного і позикового капіталу, втратою доходів і коштів.

4. Науково-технічний ризик - ризик, обумовлений помилками на стадії наукового обґрунтування проекту.

Рішення з проведення інноваційної діяльності також можуть прийматися за різних умов:

o визначеності - коли всі наслідки рішення, яке приймається, можуть бути оцінені;

o ризику - коли наслідки прийнятих рішень можуть бути оцінені з певною мірою вірогідності;

o повної невизначеності - коли немає жодних вихідних даних для оцінки наслідків рішення, яке приймається.

Виходячи з класифікації факторів, які визначають інноваційні ризики, прийнято виділяти систематичний (недиверсифікований) і несистематичний (диверсифікований) ризики (табл. 9.2).

Таблиця 9.2

ВИДИ СИСТЕМАТИЧНИХ І НЕСИСТЕМАТИЧНИХ РИЗИКІВ

Систематичні ризики | Несистематичні ризики |

Зниження ділової активності у світі, національній економіці, регіоні, галузі Інфляція Зниження сукупного попиту Зміна банківських відсотків Підвищення ставок податку, мита Введення квот і обмежень на господарські операції Форс-мажорні обставини (стихійні лиха, війни тощо) | Втрата ринків збуту внаслідок погіршення якості продукції Неефективна цінова політика Низький рівень менеджменту і маркетингу Втрата джерел фінансування Зниження дохідності продажів, рентабельності Зниження ліквідності активів і балансу Зростання дебіторської заборгованості |

Систематичні ризики обумовлені дією багатьох загальних для всіх суб'єктів господарювання факторів. Такі ризики порівняно однакові для різних суб'єктів господарювання.

Несистематичні ризики спричинені дією факторів, які повністю залежать від діяльності суб'єкта господарювання. Рівень таких ризиків значно різниться навіть серед організацій рівних за масштабом і сферою діяльності та іншими ознаками.

Узагальнювальним показником різних форм інноваційного ризику в умовах ринкової економіки слугує фінансовий ризик підприємця та інвесторів, що повірили в його ідею. Він характеризує можливі втрати у разі невдалого завершення проекту, що фінансується (незалежно від причин).

У складі фінансових ризиків виділяють такі види ризиків.

1. Кредитний ризик - ризик втрати коштів організації внаслідок не повертання суми кредиту і відсотків по ньому.

2. Відсотковий ризик - ризик втрати коштів організації внаслідок перевищення відсотків на залучені кошти над відсотків на розміщені кошти.

3. Валютний ризик - це небезпека втрати коштів через зміни курсу валют.

4. Ризик втраченої вигоди - ризик втрати коштів через нанесення непрямої шкоди від подій. Наприклад, при продажу товарів у кредит, невиконання умов оплати їх вартості в строк веде до зростання дебіторської заборгованості. Іммобілізація коштів у дебіторську заборгованість може бути оцінена за розміром втраченої вигоди, тобто за обсягом недоодержаного доходу більш вигідним розміщенням цих коштів.

Методику кількісної оцінки рівня фінансового ризику інвестицій у інноваційні проекти буде розглянуто у розд. 11.

Незважаючи на велику ризикованість інвестицій в інноваційні проекти, в сучасних умовах інтенсивного науково-технічного розвитку і підприємці, які безпосередньо виступають ініціаторами нових проектів, і великі промислові компанії, і держава (якщо дотримується законів ринкової економіки) чітко усвідомлюють, що відмова від інвестицій в освоєння нововведень на практиці означала б куди більші великі фінансові втрати, ніж витрати, пов'язані з інвестиціями в інноваційні проекти. Тому вони йдуть шляхом створення таких економічних механізмів, які, з одного боку, сприяли б запровадженню у виробництво новітніх досягнень НТП, а з другого - дозволяли б звести до мінімуму фінансовий ризик окремих інвесторів.

Одним із таких відомих у всьому світі механізмів є ризикове (венчурне) фінансування нововведень.

Терміни "венчурний капітал" і "венчурний бізнес" беруть початок від англійського слова venture, що перекладається у "Англо-російському словнику" В. К. Мюллера як "ризиковане підприємство або почин", "спекуляція", "сума, що піддається ризику".

Венчурні фірми - це здебільшого малі підприємства у новітніх галузях виробництва, які швидко прогресують і в яких відбувається інтенсивна зміна поколінь продуктів і технологій, пов'язаних з базисними інноваціями. Малі венчурні підприємства спеціалізуються у сферах наукових досліджень, розробок, впровадження інновацій, організація яких пов'язана з підвищеним ризиком.

Здійснення фінансових операцій в умовах підвищеного ризику ставить особливі вимоги до управління інвестиціями. У зв'язку з цим розвиток венчурного бізнесу із початку був пов'язаний з формуванням інституту професійних керівників, які одержують спеціальну винагороду за результатами своєї діяльності.

Широке поширення набули спеціалізовані венчурні фірми - керівники, яких беруть на себе управління одним або кількома фондами ризикового капіталу. Часто такі фірми зарекомендували себе в очах інвесторів як умілі і надійні партнери та виступають ініціаторами формування нових фондів. Послуги з управління щорічно оплачуються у розмірі 2-3 % загального обсягу фонду ризикового капіталу протягом 7-12 років, на які розраховано існування фонду.

Венчурні підприємства можуть бути двох видів:

1) власне ризиковий бізнес;

2) внутрішні ризикові проекти великих корпорацій.

Власне ризиковий бізнес представлений двома основними видами суб'єктів господарювання:

- незалежні малі інноваційні фірми;

- фінансові установи, що надають їм капітал.

Малі фірми часто створюються під одну ідею, але успіх базисних інновацій ніколи не гарантований і має імовірнісний характер. У разі невдачі фірму чекає неминучий крах. Конкуренція примушує венчурні фірми максимально скорочувати терміни науково-дослідних розробок, інтенсивно впроваджувати новації у виробництво.

Венчурні фірми, як правило, утворюються або групою однодумців - вчених, інженерів, спеціалістів, винахідників, які мають певний досвід роботи у лабораторіях великих фірм, або науковими закладами, університетами чи приватними особами, які бажають організувати свою справу. Вони мають певні наукові, інженерні ідеї і хочуть реалізовувати їх практично у рамках малої фірми. Малі фірми створюються і на великих підприємствах під винахідників новації й орієнтованих на її реалізацію, що забезпечує успіх поширення інновацій у виробництві, побуті, а корпорації - великі прибутки.

Первісним капіталом таких фірм можуть служити особисті заощадження засновника, але їх недостатньо для реалізації наявних ідей. У таких ситуаціях доводиться звертатися в одну або кілька спеціалізованих фінансових компаній, готових надати ризиковий капітал.

Величина прибутку такої компанії визначається різницею між курсовою вартістю належній ризиковому інвесторові частки акцій фірми-новатора і сумою вкладених в проект коштів. Ця частка закріплена в укладеному контракті і може сягати 80 %. Фактично фінансова установа стає співвласником фірми-новатора, а надані кошти - внеском у статутний фонд підприємства, частиною власних коштів останнього.

Головним стимулом для венчурних вкладень є їхня висока прибутковість у разі вдалого завершення проекту. Середній рівень прибутковості американських венчурних фірм становить близько 20 % на рік, що приблизно втричі вище, ніж загалом по економіці США.

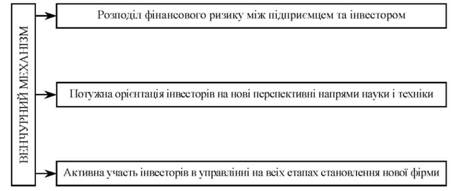

Крім високого рівня ризику американська модель венчурного бізнесу (саме про неї в основному йтиметься в цьому розділі) має ряд характерних відмінностей від інших, більш поширених механізмів фінансової підтримки підприємницьких проектів, наприклад, від традиційних банківських операцій з кредитування. Найбільший інтерес представляють три такі відмінності, що показано рис. 9.1.

Рис. 9.1. Основні відмітні особливості венчурного (ризикового) механізму фінансування нововведень

Перша принципова відмінність полягає у тому, що у разі венчурного фінансування необхідні кошти можуть надаватися під перспективну ідею без гарантованого забезпечення наявним майном, заощадженнями або іншими активами підприємця. Єдиною заставою служить спеціально обумовлена частка акцій вже існуючої або тільки фірми, що створюється.

Якщо справи фірми підуть успішно, інвестор зможе на певному етапі (однак не раніше ніж через три місяці після первинного публічного розміщення акцій нової фірми) продати свою частку акцій і в результаті повернути не тільки вкладені в проект кошти, а й одержати значний прибуток. Якщо ж проект провалиться, а такий результат виключити наперед у багатьох випадках просто неможливо, максимум, на що претендуватиме інвестор, - це частина активів даної фірми, пропорційна його частці в установчому капіталі.

Більш того, на відміну від традиційних прямих інвестицій від початку допускається можливість втрати вкладених засобів, якщо проект, що фінансується, не принесе після реалізації очікуваних результатів. Інвестори венчурного капіталу йдуть на розділення всієї відповідальності і фінансового ризику разом з підприємцем. Потреба в кредитах такого роду виникає у підприємців-початківців, або дрібних винахідників, учених і інженерів, що намагаються самостійно реалізувати нові оригінальні і перспективні розробки. Дорога в комерційний банк для них найчастіше закрита з кількох причин.

По-перше, багато інноваційних проектів починають давати прибуток не раніше ніж через 3-5 років, а то і пізніше, а отже, такі кредити розраховані на довгострокову перспективу. Але тоді вони "зависнуть" на балансі банку і псуватимуть його фінансові показники. По-друге, для таких кредитних установ, як банки, дуже високий рівень супутнього фінансового ризику. По-третє, банки обов'язково зажадають надання застави або гарантій, і тоді вже підприємцю, навіть якщо він володіє якимсь майном, доведеться замислитись над тим, чи варто ризикувати своїм благополуччям і благополуччям своєї сім'ї заради журавля у небі.

Друга принципова відмінність пов'язана з тим, що інвестори венчурного капіталу йдуть назустріч підприємцю не з альтруїстичних переконань. Швидше навпаки, інтерес інвесторів якраз і полягає в тому, щоб одержати від своїх капіталовкладень прибуток, який буде суттєво вищим, ніж при розміщенні вільних фінансових ресурсів на банківських депозитах або їх вкладанні в державні цінні папери з фіксованим доходом.

Через це до ухвалення остаточного рішення про участь у венчурному фінансуванні конкретних ідей і розробок проводиться велика попередня робота з вивчення рівня підготовки і особистих якостей підприємця, аналізу поданого бізнес-плану, оцінці супутніх ризиків і можливих шляхів їх зменшення. На це спрямована відпрацьована за багато років на практиці технологія відбору і супроводу ризикових інвестиційних проектів, що увібрала рекомендації науки управління, особистий досвід та інтуїцію професіоналів венчурного бізнесу.

Венчурні фонди, як жоден інший інвестор (за винятком хіба що держави), готові вкладати кошти в нові наукомісткі розробки, навіть коли їм супроводить високий рівень невизначеності. Адже саме тут потенційно присутні найбільші можливості для зміни на власну користь ринкової рівноваги, що склалася на даний момент, а отже - існує резерв для одержання майбутнього прибутку.

Третя характерна відмінність венчурного механізму пов'язана з тим, що венчурні інвестори є активними учасниками інноваційного процесу. Вони не залишають компанію після надання їй фінансових ресурсів, а беруть активну участь в управлінні нею, забезпечуючи корисними діловими порадами і необхідними зв'язками з фінансовими та бізнесовими структурами. Це дає можливість постійно контролювати ринкову кон'юнктуру, значно знижуючи ризик втрати доходів. Форми участі інвесторів в управлінні проектами вкрай різноманітні та охоплюють всі стадії інноваційного циклу.

Крім зазначених основних сутнісних відмінностей венчурного механізму, слід також зазначити таке:

o кошти вкладаються у венчурний бізнес без гарантій з боку венчура-фірми;

o кошти надаються на безвідсотковій основі, тобто ризиковий капітал розміщується не як кредит, а у вигляді паю до статутного фонду фірми;

o вкладники капіталу змушені очікувати в середньому від 3 до 5 років, щоб переконатись у перспективності вкладень, і до 10 років, щоб отримати прибуток на вкладений капітал;

o повернення вкладених коштів венчурним фінансистом здійснюється в момент виходу цінних паперів фірми на відкритий ринок і залежно від частки участі в наданні коштів.

Джерелами та інвесторами венчурного капіталу можуть бути:

o вільні фінансові ресурси пенсійних, благодійних фондів;

o державні структури;

o корпоративний венчурний капітал;

o приватні інвестори;

o інвестиційні компанії малого бізнесу;

o зарубіжні інвестори;

o банки;

o страхові компанії;

o прибуток венчурних фондів, що реінвестується в інноваційні проекти. Розвиток венчурного бізнесу як особливому різновиду фінансового

підприємництва від початку рухався шляхом вироблення організаційних форм і механізмів зниження ризику окремих інвесторів. Еволюцію

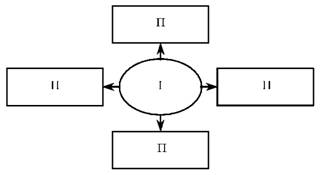

різних підходів до здійснення ризикових капіталовкладень можна подати у такий спосіб, як це показано на рис. 9.2.

Рис. 9.2. Пряме фінансування інвестором проекту

Проста організаційна форма припускає пряме фінансування інвестором підприємницького проекту, що зацікавив його. (На рисунках колом позначаємо інвестора венчурного капіталу, а прямокутником - інвестиційний проект.)

Така форма пов'язана з найбільшим фінансовим ризиком, проте обіцяє інвестору у разі успішного завершення проекту - і найвищі прибутки. В інноваційних проектах вона використовується на практиці, головним чином великими інвесторами, наголосимо -на пізніших і менш ризикованих стадіях інноваційного циклу.

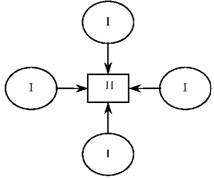

У процесі вироблення інвестиційних рішень фактор ризику завичай переважує фактор потенційної вигоди. Тому інвестори ризикового капіталу вважають за краще диверсифікувати свої зусилля, розділяючи фінансовий ризик і одержуваний прибуток. Така диверсифікація може здійснюватися в кількох основних формах. По-перше, досвідчений інвестор не довірить всі засоби одному підприємцю, а розподілить їх між невеликою кількістю різних проектів (рис. 9.3).

Рис. 9.3. Диверсифікація коштів інвестора між проектами

Завдяки цьому невдалий результат одного або кількох капіталовкладень компенсуватиметься за рахунок інших, успішніших інвестицій.

Практика показує, що попри найретельніший відбір з кожних 10 започаткованих проектів приблизно 4-5 закінчуються повною невдачею, 3-4 приводять до появи життєздатних, але таких, що не дають фірмі помітного прибутку, і лише 1-2 проекти дають дійсно блискучі результати, заради яких, власне, й існує венчурний бізнес.

По-друге, інвестори ризикового капіталу можуть піти на спільне фінансування якихось масштабних і перспективних підприємницьких проектів (рис. 9.4). Крім зменшення суми, якою ризикує кожен окремий інвестор, це створює загальну зацікавленість в успішному завершенні проекту і забезпечує у ряді випадків ефект синергй від об'єднання спеціальних знань, ділових зв'язків та управлінського досвіду.

Рис. 9.4. Спільне фінансування підприємницьких проектів

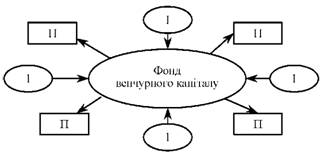

По-третє, може бути створений спільний венчурний фонд, від імені якого здійснюватимуться ризикові інвестиції (рис. 9.5).

Рис. 9.5. Інвестиції венчурного фонду

Такі фонди, що набули широкого розповсюдження, мають статус фінансового партнерства з обмеженою відповідальністю. їх учасники одержують прибуток і зазнають збитки пропорційно вкладеним засобам. У США налічувалося у різний час від 400 до 600 таких фондів, на частку яких припадає, за опублікованими оцінками, понад 75 % ризикового капіталу.

У розвинених країнах розроблені спеціальні програми з підтримки венчурних підприємств. У рамках цих програм визначаються напрями, розміри і джерела фінансування. Програма допомоги малому дослідному бізнесу зміцнює систему державного фінансування науково-технічного прогресу, дозволяє суттєво розширити поле діяльності малих фірм, що використовують ці кошти, сприяє пожвавленню фінансування на стадії комерційного освоєння продукції, значно зменшує інвестиційний ризик вкладників.

Фірми, що займаються венчурним бізнесом, поділяють на фірми-експлеренти, патієнти, віоленти і комутанти.

Фірми, що спеціалізуються на створенні нових або радикальних перетворень старих сегментів ринку, називаються експлерентами. Вони займаються просуванням нововведень на ринок.

Для зменшення ризику розробляють типові схеми фінансування на певний строк. За цей період фірма-експлерент повинна досягти успіху, якщо йому призначено бути. Наприклад, фінансування розраховане на 48 місяців. Капіталовкладення розподіляються на п'ять тимчасових відрізків з додержанням двох правил:

1) кожне нове вкладення здійснюється тільки в тому випадку, якщо попереднє виправдало себе. Це означатиме, що експлерент значно просунувся в створенні або комерціалізації продукту;

2) кожне нове вкладення має бути більшим за попереднє і здійснюється на вигідніших для експлерента умовах.

На Заході інноваційні фірми очолює інженер - автор технічної сторони проекту, і менеджер, що має організаційний і комерційний досвід. Такий союз часто формується через скептичне ставлення великих компаній до ризикованих проектів. Не діставши можливості реалізувати нововведення на своєму підприємстві, менеджер, захоплений новою ідеєю, залишає колишнє місце роботи, далі він намагається реалізувати ці ідеї як незалежний підприємець.

Фірми-експлеренти дістали назву піонерських. Вони працюють на кінцевих етапах максимуму циклу винахідницької активності і від початку випуску продукції.

Інноваційний бізнес - це не заняття чистою наукою або винахідництвом, хоча науково-технічні розробки мають пріоритетне значення.

Фірми, що виходять з принципу мінливої технології, належать до технологічно активних галузей. Це в основному електроніка, хімічна промисловість, фармацевтичні виробництва. Більшість галузей машинобудування належать до галузей із середньою технологічною активністю, й отже, і з середнім рівнем потреб в інноваціях.

Венчурні фірми і фірми-експлеренти створили умови для науково-технічних зрушень у сучасній західній економіці. Перед фірмою-експлерентом (піонером) постає проблема обсягу виробництва, коли приваблива для ринку новація вже створена. Для цього фірма-експлерент укладає альянс з великою фірмою, тому що не може самостійно тиражувати нововведення, що зарекомендували себе. Зволікання ж з тиражуванням загрожує появою копій або аналогів. Союз із потужною фірмою (навіть за умови поглинання і підпорядкування) дозволяє домогтися вигідних умов і навіть зберегти відомої автономії. Вибір такого партнера залежить від специфіки споживача.

Фірми-патієнти працюють на вузький сегмент ринку і задовольняють потреби, сформовані під дією моди, реклами та інших факторів. Фірми-патієнти діють на етапах збільшення випуску продукції та одночасно на стадії спаду винахідницької активності. Вимоги до якості та обсягів продукції в цих фірмах пов'язані з проблемами завоювання ринків. Постає потреба в ухваленні рішення з проведення або припинення розробок, про доцільність продажу і покупки ліцензій і та ін. Ці фірми прибуткові. У той же час існує ймовірність ухвалення неправильного рішення, що веде до кризи. У таких фірмах доцільна посада постійного інноваційного менеджера, головна мета якого - знизити ризик життєдіяльності фірми і створити комфортні умови праці для співробітників.

У сфері великого стандартного бізнесу діють фірми-віоленти.

Фірми-віоленти - це фірми з так званою силовою стратегією. Вони мають великий капітал, високий рівень освоєння технології. Віо-ленти займаються багатосерійним і масовим випуском продукції для широкого кола споживачів, що висувають середні запити до якості та ціни. Віоленти працюють у межах максимуму випуску продукції. їхня інноваційна політика вимагає прийняття рішень про строки постачання продукції на виробництво (у тому числі щодо придбання ліцензій); про зняття продукції з виробництва; про інвестиції і розширення виробництва; про заміну парку машин, устаткування. Як і фірми-патієнти, віоленти прибуткові. Прибутковість - неодмінна умова діяльності фірм. У них також передбачається посада інноваційного менеджера. Цим фірмам варто бути вкрай обережними в зміні своєї політики.

Середнім і дрібним бізнесом, орієнтованим на задоволення місцево-національних потреб, займаються фірми-комутанти, які діють на етапі падіння циклу випуску продукції. їхня інноваційна політика вимагає прийняття рішень про своєчасне постачання продукції на виробництво, про рівень технологічної особливості виробів, що випускаються віолентами, про доцільність змін в них відповідно до вимог специфічних споживачів. Інноваційний менеджер такої фірми має добре орієнтуватись у специфіці покупця товару, що склалась на ринку, точно, оперативно і вірогідно прогнозувати можливі кризи.

9.5. Особливості лізингового фінансування інноваційних проектів

Суб'єкти лізингу та їхня вигода

Лізинг у комерційних банках

Розділ 10. Патентно-ліцензійна діяльність інноваційної організації

10.1. Роль і види інтелектуальної власності

10.2. Забезпечення правової охорони об'єктів промислової власності

10.3. Передавання прав на використання об'єктів промислової власності

10.4. Франчайзинг

Діловий франчайзинг