Кількість років, за які повертаються первинні інвестиції, називається періодом окупності. Прийнято вважати, що метод окупності характеризує ліквідність, а не прибутковість інвестицій. і тому цей метод найбільш популярний у період інфляції. Чим швидше окупаються інвестиції, тим менше впливає на них інфляція. Для спрощеної початкової оцінки доцільності інвестування користуються формулою

де Т - термін окупності;

IC - первісні інвестиції у проект;

P - очікуваний щорічний прибуток, що планується (сумарний грошовий потік, або чистий грошовий потік).

Така форма розрахунку застосовується, якщо прибуток від проекту розподілений рівномірно за роками. Якщо прибуток розподілений за роками нерівномірно, то термін окупності розраховується прямим підрахунком років, протягом яких інвестиція буде погашена.

Приклад. Компанія АБВ планує вкласти гроші в проект з початковими витратами 3700 грн. За оцінками, проект повинен забезпечити стабільні грошові потоки за 1-й рік - 1000 грн, за 2-й рік - 2000 грн, за 3-й рік - 1500 грн, за 4-й рік - 1000 грн. Чи варто рекомендувати проект, якщо прийнятний термін окупності для компанії становить три роки?

Рішення. За 1-й рік фірма окупить 1000 грн, тобто < 3700 грн (початкові витрати); за два роки - (1000 + 2000) - 3000 грн < 3700 грн. Отже, 700 грн, що залишилися (3700 - 3000), становитимуть меншу суму, ніж та, яку фірма зможе одержати за 3-й рік функціонування проекту.

Розрахуємо, яка частина третього року необхідна компанії, щоб покрити 700 грн, що залишилися. Для цього необхідно поділити суму, що залишилася, на грошовий потік за 3-й рік: 700 / 1500 = 0,46 (року = 24 тижні). Таким чином, щоб окупити первинні інвестиції, необхідно 2 роки і 6 місяців. У розрахунку чистих грошових потоків доцільно скористатися табл. 11.3.

Таблиця 11.3

РОЗРАХУНОК ОБСЯГУ ЧИСТОГО ГРОШОВОГО ПОТОКУ

Показники, тис. грн | Роки | ||||

1 | 2 | 3 | 4 | 5 | |

Обсяг реалізації | |||||

Поточні витрати | |||||

Середньорічна сума амортизаційних відрахувань | |||||

Прибуток до оподаткування | |||||

Податок на прибуток | |||||

Чистий прибуток | |||||

Чисті грошові надходження (грошовий потік = чистий прибуток +амортизаційні відрахування) | |||||

Метод розрахунку чистої приведеної вартості (інтегральний ефект)

Цей метод, на загальноприйняту думку, за нормальних економічних умов вважається основним і найнадійнішим методом оцінки інвестицій. Метод заснований на зіставленні величини первісних інвестицій ЇС із загальною сумою дисконтованих чистих грошових надходжень, що генеруються нею протягом періоду, що прогнозується. Оскільки притік грошових коштів розподілений у часі і відбувається знецінення коштів, грошовий потік дисконтується за допомогою норми (ставки) дисконту, яка встановлюється аналітиком (інвестором) самостійно зі щорічного відсотка повернення інвестованих коштів, який він хоче, або може мати з урахуванням прогнозованого рівня інфляції (знецінення коштів) і середньо-галузевої норми прибутку, що склалися на даний період.

Як орієнтир за дисконтну ставку може бути взята ставка рефінансування банків (нормативна ставка дисконту), що відображає середню норму прибутковості на вкладені інвестиції у відповідній галузі.

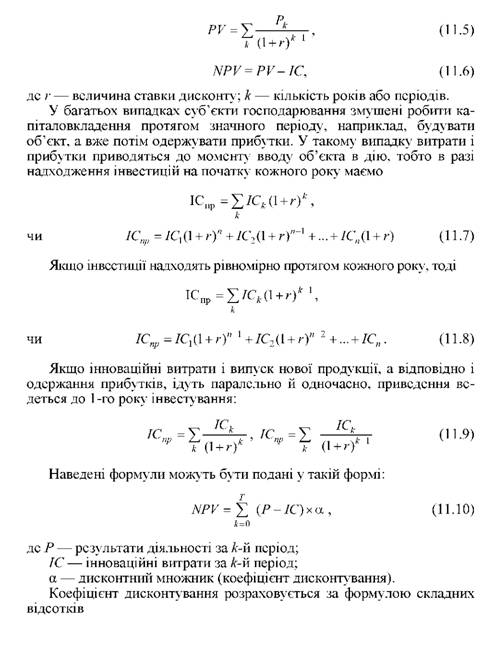

Припустимо, робиться прогноз, що інвестиції ЇС будуть генерувати протягом п років річні прибутки (чисті грошові потоки) у розмірі Р1, Р2, ..., Рп. Загальна накопичена величина дисконтованих прибутків РV і чиста приведена вартість МРV відповідно розраховуються за формулами:

o якщо прибутки одержують на початку кожного року, тоді

o якщо прибутки одержують в кінці кожного року, тоді

Якщо ІК >1 - проект потрібно прийняти; ІК < 1 - проект потрібно відкинути; Ік = 1 - потрібно застосувати інші методи визначення ефективності проекту.

На відміну від методу чистого приведеного ефекту індекс рентабельності є відносним показником. Завдяки цьому він дуже зручний у виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NРV, або у комплектуванні портфеля інвестицій з максимальним сумарним значенням NРV.

Метод розрахунку коефіцієнта ефективності інвестицій. Цей метод має дві характерні риси: по-перше, не передбачає дисконтування показників прибутку; по-друге, прибуток характеризується показником чистого прибутку РV (балансовий прибуток за мінусом відрахувань до бюджету).

Алгоритм розрахунку дуже простий, що і зумовлює широке використання цього показника на практиці. Коефіцієнт ефективності ARR розраховується розподілом середньорічного прибутку на середню величину інвестиції.

Середню величину інвестиції знаходять способом розподілу початкової суми капітальних вкладень на 2, якщо передбачається, що після закінчення терміну реалізації проекту, що аналізується, всі капітальні витрати будуть списані; якщо припустити наявність залишкової, або ліквідаційної, вартості RV, то її оцінку необхідно уточнити:

Даний показник порівнюється з коефіцієнтом рентабельності авансованого капіталу, що розраховується діленням загального чистого прибутку підприємства на загальну суму коштів, авансованих в його діяльність.

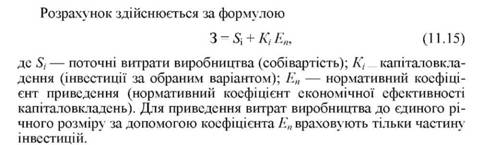

Метод розрахунку приведених витрат. Метод розрахунку приведених витрат використовується для оцінки ефективності тих інвестиційних рішень, які не передбачають одержанная прибутку за наявності кількох варіантів проекту.

Показником порівняльної ефективності є сума поточних і капітальних витрат, приведених до порівняльного вигляду за допомогою нормативного коефіцієнта ефективності, у якості якого може бути використана дисконтна ставка і який не може бути нижчим від ставки банківського депозитного відсотка за вкладами з урахуванням інфляції та ризиків проекту.

Прийнятним вважається варіант, в якому наведені витрати мінімальні.

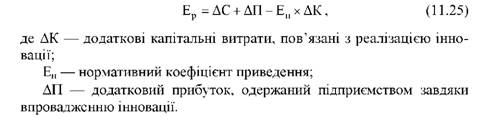

Якщо порівняння здійснюється для нового процесу і старого (базового), то можна розрахувати і економічний ефект від упровадження інновації, який буде дорівнювати різниці приведених витрат за старим виробничим процесом і новим.

Розрахунок показника річного економічного ефекту для інновацій, спрямованих на зниження витрат виробництва та експлуатації

1. Умовно-річна економія витрат.

Умовно-річна економія витрат - прогнозована економія від впровадження інновацій, що розраховується як різниця між валовою річною економією за всіма можливими напрямами і додатковими витратами, пов'язаними з модернізацією обладнання:

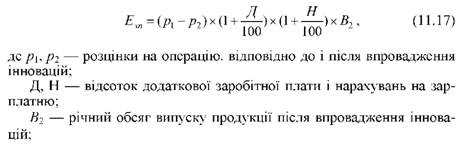

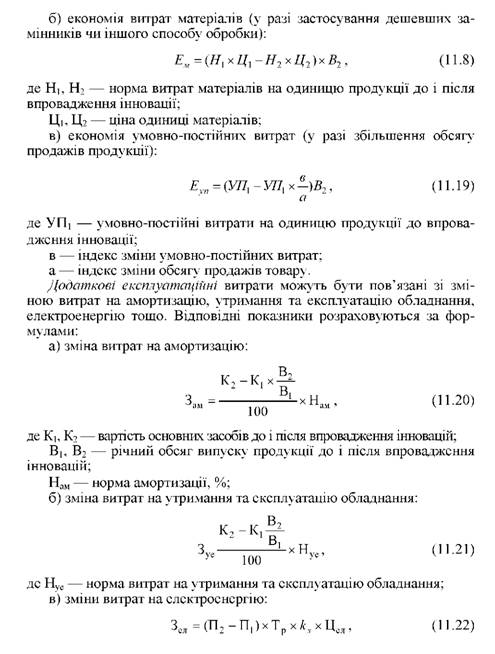

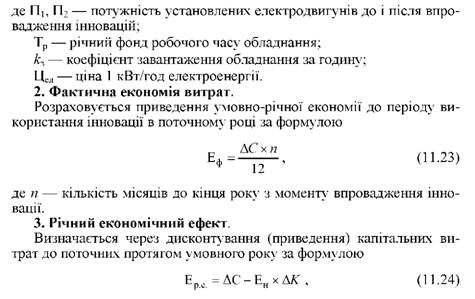

Валова річна економія витрат охоплює економію заробітної плати, матеріалів, умовно-постійних витрат тощо. Відповідні показники можуть бути розраховані як алгебраїчна сума відповідних показників за базовим і новим варіантами або за формулами:

а) економія заробітної плати:

де ЛК - додаткові капіталовкладення, пов'язані з реалізацією інновацій; Бн - показник нормативної економічної ефективності, величина якого залежить від прийнятного для підприємства рівня віддачі капіталовкладень.

Розрахунок цього показника необхідний у разі впровадження інновацій технічного характеру, амортизаційний період яких перевищує один рік.

Зниження рівня виробничих витрат може служити основою для зниження ціни на продукцію (за умов прийнятного рівня рентабельності) з метою підвищення попиту на продукцію і відповідно - обсягів продажу. Тоді річний економічний ефект складатиметься як з економії витрат, так і з додаткового прибутку, одержаного завдяки збільшення обсягів продажу продукції. Формула для його розрахунку у такому разі матиме вигляд

ДЖЕРЕЛА