Найчастіше в міжнародних розрахунках використовується акредитивна форма розрахунків.

Акредитив (Letter of Credit, Credit, L/C) - власне зобов'язання банку-емітента, надане за дорученням свого клієнта сплатити продавцю товарів або послуг грошову суму при своєчасному поданні документів, обумовлених в акредитиві та підтверджуючих відправку товару або виконання послуг.

Стандартними документами, що підтверджують виконання контрактних умов є документи:

1) з відвантаження - коносамент, дублікат залізничної, авіа - або автодорожньої накладної (CMR);

2) зі страхування - страховий поліс/сертифікат;

3) з якості - сертифікат якості;

4) щодо походження - сертифікат походження;

5) з права на імпорт - митна декларація;

6) з кількості товару - сертифікат ваги або кількості.

На практиці часто використовуються такі види акредитивів та гарантій:

- акредитив з "червоною оговоркою" ("Red Clause" Letter of Credit) - акредитив, згідно з умовами якого продавець зможе отримати від виконуючого /підтверджуючого банку аванс на обумовлену суму. Аванс призначається для фінансування виробництва або закупки товару, що експортується. Виплата авансу може проводитись виконуючим або підтверджуючим банком як за рахунок банку-емітента, так і за свій рахунок. При виконанні платежу за акредитивом сума авансу утримується з суми платежу. У випадку, якщо бенефіціар не надає документи в строк, банк, який виконав авансовий платіж, вимагає від банку - емітента акредитива повернення коштів у розмірі авансу (якщо виплата виконувалась не за рахунок банку-емітента). Останній утримує цю суму приказодавача акредитива, який несе відповідальність та ризик за наданий продавцю аванс;

- безвідкличний акредитив (Irrevocable Letter of Credit) - акредитив, який не може бути змінений або анульований банком-емітентом без попереднього повідомлення бенефіціара та отримання його згоди на зміну або анулювання акредитива;

- відкличний акредитив (Revocable Letter of Credit) - акредитив, який може бути змінений або анульований банком-емітентом у будь-який час без попередження бенефіціара;

- револьверний акредитив (Revolving Letter of Credit) - акредитив, що покриває поставки партіями через установлені проміжки часу та використовується в межах обумовлених часткових сум, які періодично оновлюються в термін дії акредитива. У випадку з револьверним акредитивом можливі дві такі принципові схеми: 1) суми, не використані в строк, або частково використані частки можуть бути додані до сум, що залишились; 2) термін використання своєчасно невибраних сум закінчується, і вони не можуть бути додані до наступних;

трансферабельний акредитив (Transferable Letterof Credit) - акредитив, за яким бенефіціар може передати право використання акредитива, тобто проведення відвантаження та отримання коштів, одному або кільком іншим особам (другому бенефіціару);

- резервний акредитив (Standby Letter of Credit) - акредитив, що фактично є банківською гарантією, оформленою у вигляді акредитива. Узагальнено резервний акредитив є зобов'язанням банку сплатити на користь бенефіціара за акредитивом гарантійну суму, якщо настав гарантійний випадок (невиконання приказодавачем резервного акредитива зобов'язань перед бенефіціаром). Якщо, на погляд бенефіціара, його партнер порушив свої зобов'язання, то він може скористатися резервним акредитивом. Як правило, для цього достатньо подання в банк його простої письмової заяви про те, що партнер не виконав обумовлених зобов'язань;

- стенд-бай (резервний) акредитив - банківська гарантія, юридично оформлена як акредитив. Застосовується у країнах із законодавчими обмеженнями для банків щодо випуску гарантій.

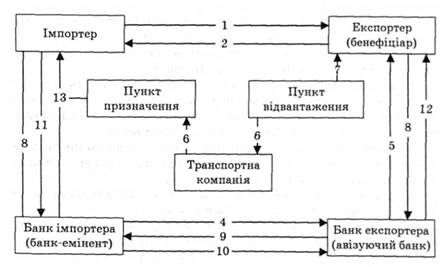

Розрахунки з використанням акредитива в загальному вигляді здійснюються у порядку відповідно до схеми, наведеної на рис. 11.5.

Рис. 11.5. Порядок розрахунків з використанням акредитива

Банківська гарантія - зобов'язання банку перед бенефіціаром виконати платіж на його користь у межах вказаної суми у випадку, якщо третя сторона (контрагент бенефіціара) не виконає своїх зобов'язань перед бенефіціаром, або в іншому гарантійному випадку, і є засобом забезпечення виконання фінансових та інших зобов'язань за контрактом і так само, як і акредитив, є власним зобов'язанням банку, наданим контрагенту за рахунок і за дорученням свого клієнта. Гарантії використовуються для забезпечення як одноразових поставок, так і багаторазових (циклічних) операцій між покупцем та продавцем.

Безумовна гарантія (Demand Guarantee) - форма банківської гарантії, за якою банк-гарант надає зобов'язання бенефіціару виконати платіж на його користь у розмірі визначеної суми, якщо настав гарантійний випадок, проти простої вимоги бенефіціара про сплату йому цієї суми.

Гарантія повернення авансового платежу (Advance Payment Guarantee) - зобов'язання банку, надане за наказом продавця, який отримує аванс від покупця, повернути аванс покупцю у випадку невиконання продавцем своїх зобов'язань щодо постачання.

Гарантія виконання зобов'язань (Performance Bond) - зобов'язання банку, надане за наказом продавця на користь покупця, сплатити останньому визначену суму у випадку невиконання продавцем своїх зобов'язань щодо постачання.

Гарантія платежу (Payment Guarantee) - зобов'язання банку, надане за наказом покупця, сплатити продавцю визначену суму у випадку невиконання покупцем своїх зобов'язань щодо сплати за поставлений товар.

При використанні документарних розрахунків учасники торгових операцій отримують переваги, наприклад:

1) значно знижуються ризики невиконання контрагентами контрактних умов при купівлі-продажу товарів;

2) акредитивні та гарантійні інструменти дозволяють включати в них різні додаткові вимоги до постачальників (терміни відвантаження, вимоги до супроводжувальних документів і т. ін.), що дає змогу краще планувати та організовувати поставки;

3) розширюються можливості отримання товарного кредиту та покращуються умови товарного кредитування за рахунок заміни ризиків на покупця зобов'язаннями банку;

4) фінансування імпорту з використанням акредитивних та гарантійних інструментів знижує його вартість тощо.

Основними документами Міжнародної Торговельної Палати, які регулюють порядок здійснення документарних розрахунків, є:

1. Уніфіковані правила та звичаї для документарних акредитивів (публікація № 600, 2006 p.).

2. Уніфіковані правила для міжбанківського рамбурсирування за документарними акредитивами ( публікація № 526,1996 p.).

3. Уніфіковані правила для гарантій на вимогу (публікація № 468,1992 p.).

4. Міжнародні правила тлумачення торгових термінів "Інкотермс" (публікація 2000 p.).

5. Уніфіковані правила про інкасо (публікація № 522,1995 p.).

6. Уніфіковані правила за резервними акредитивами (ISP98) (публікація № 590,1998 p.), а також Конвенція ООН "Про договори міжнародної купівлі-продажу товарів" від 11 квітня 1980 р. (дійсна в Україні з 01.02.91 р.)

Обмінний, або валютний, курс

11.4. Фінансування зовнішньої торгівлі

11.5. Ризики у міжнародних розрахунках

Глава 12. Менеджмент у міжнародних корпораціях

12.1. Транснаціональні корпорації

12.2. Особливості функцій менеджменту і планування в міжнародних корпораціях

12.2.1. Планування в ТНК

12.3. Прийняття управлінських рішень у транснаціональних компаніях

12.4. Організаційна структура міжнародних корпорацій і культура їх діяльності