16.6.1. Особливості функціонально-вартісного аналізу в процесі інноваційної діяльності підприємства

Під час рішення завдань інноваційної діяльності підприємства випинає гостра необхідність у такому дослідженні трудових витрат, що забезпечують отримання найбільш повних і точних даних про розміри трудових ресурсів. Таке можливо під час аналізу взаємодії інноваційної діяльності як цілісної системи, водночас її удосконалення здійснюється за окремими елементами, часто без урахування взаємозв'язків їхнього функціонування. Це зумовлює необхідність використання функціонального підходу до дослідження підготовки виробництва нової продукції, що дає змогу застосувати функціонально-логічну основу, послідовну економічну аналітичну роботу, колективну творчу працю, а також цілеспрямованість і сувору адресність прийнятих технічних і організаційно-управлінських рішень.

Прискорення науково-технічного прогресу викликає необхідність створення нових, удосконалених конструкцій продукції, складність якої постійно зростає. Як правило, ця продукція може бути частиною інших, складніших пристроїв, що входять до системи машин і комплексів, які сполучаються з іншими суміжними системами і комплексами. У розробці нової продукції беруть участь переважно фахівці вузького профілю, які не завжди мають уявлення про систему в цілому. Така надмірно вузька спеціалізація розробників нової продукції, їхня відомча роз'єднаність часто призводять до слабкої орієнтації на досягнення найбільш високого науково-технічного рівня НДДКР, зумовлюють наявність зайвих витрат продукції, що випускається.

Будь-яка продукція має набір визначених функцій, що подають її у вигляді споживчої вартості. Часто вироби мають зайві функції, не потрібні споживачу. Однак для забезпечення цих функцій здійснюються певні витрати, що також є зайвими.

Приблизно 80 % витрат на виробництво нової продукції визначається в процесі її підготовки, тому важливо не допустити зайвих витрат, попередити їхнє виникнення саме на підготовчій стадії.

Зайві витрати залишаються поза увагою дослідників насамперед тому, що вони не є об'єктом аналізу у традиційних методах зниження собівартості. Найбільш ефективним засобом виявлення скорочення чи повного усунення зайвих економічно невиправданих витрат є функціонально-вартісний аналіз (ФВА), метою якого є виявлення шляхів зниження матеріальних і трудових витрат за рахунок удосконалення конструкцій, технології, організації за збереження чи поліпшення споживчих якостей виробів. Причому передбачається не просто краще використання ресурсів за допомогою більш ефективних способів виробництва й експлуатації продукції, а цілеспрямована, керована державними органами розробка і реалізація системи заходів, що створює умови для постійної появи нових ідей і варіантів рішень різних техніко-економічних завдань.

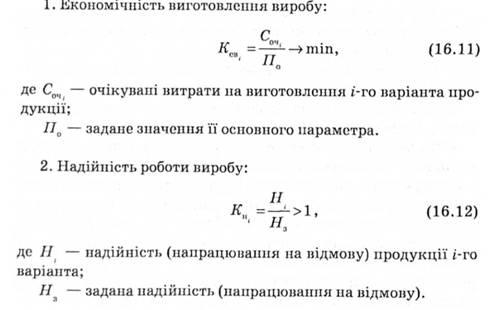

Іншими словами, ціль ФВА на стадії проектування нової продукції полягає в обґрунтуванні оптимального варіанта конструкції й організаційно-економічних рішень, що забезпечують виконання нею заданих функцій з мінімальними витратами.

ФВА — це метод системного дослідження виробу, процесу, структури, напрямків підвищення ефективності використання матеріальних і трудових ресурсів. Сутність його полягає в досягненні найкращого оптимального співвідношення між споживчою вартістю виробу (процесу, структури) і витратами на його створення та використання. Це передбачає вирішення таких завдань, як зниження собівартості продукції, що випускається, підвищення її якості, зменшення експлуатаційних і транспортних витрат, підвищення продуктивності праці, зниження матеріали-, трудо-, енерго-, фондомісткості продукції, заміна дефіцитних дорогих матеріалів, усунення проблемних місць і диспропорцій.

Основними особливостями ФВЛ в процесі підготовки виробництва нових виробів є: обов'язкове дотримання найважливішого принципу визначення витрат і результатів па всіх стадіях життєвого циклу продукції; удосконалення її конструкції, технології виготовлення, організації виробництва не за окремими функціональними блоками, а в цілому як єдиної системи; необхідність досягнення кінцевого результату з набуття споживчих властивостей продукції; встановлення витрат за функціями відповідно до їх значення для споживачів і багаторазовість проведення ФВА на різних етапах інноваційного процесу.

Застосування ФВА на стадії проектування спрямоване на встановлення меж функціонально необхідних (допустимих) витрат, здійснення їхньої оптимізації, істотне підвищення ефективності нової продукції, поліпшення її технічних і економічних параметрів.

Під час вирішення цих завдань важливий принцип — системний підхід, властивий ФВА, дає змогу розглядати його як організуючий засіб для реалізації всіх основних напрямів підвищення ефективності виробництва. Він поєднує воєдино техніку й економіку, оптимізуючи співвідношення між споживчими властивостями продукції, праці і витратами на їхній вияв; усі стадії життєвого циклу продукції — дослідження, розробку конструкції, підготовку й організацію виробництва, експлуатацію; координацію розробників, виготівників і споживачів нової продукції. Крім того, за допомогою ФВА можна координувати роботу окремих робітників у межах одного підрозділу, а також груп робітників у цехах, на підприємстві. Тому ступінь використання колективом методу ФВА може бути своєрідною мірою зацікавленості в підвищенні ефективності виробництва.

Відповідно до теорії ФВА всі витрати на продукцію поділяються на функціонально необхідні і зайві. Необхідні — це мінімум витрат для розробки, виготовлення й експлуатації продукції, що відповідають його функціональному призначенню. Зайві — це витрати, зумовлені наявністю непотрібних функцій, неекономічних конструктивних, технологічних і організаційних рішень здійснення функцій продукцією. Саме ці витрати є резервом зниження собівартості продукції.

Основними причинами їхнього виникнення є недостатня поінформованість проектантів про нові матеріали, прогресивні способи конструювання, технологічні процеси, стандарти та ін. Можливості зниження витрат па різних стадіях процесу підготовки виробництва нової продукції неоднакові. Так, конструкторська і технологічна підготовка забезпечує 65—80%, організаційна підготовка й освоєння виробництва — 10—20 і власне виробництво —10—15 % загального зниження собівартості продукції1. Роботи з виявлення і використання можливостей зниження витрат за рахунок удосконалення конструкцій виробів здійснюються підприємствами в незначних масштабах, їхні зусилля спрямовані в основному на підвищення технологічності окремих деталей і вузлів шляхом застосування прогресивних технологічних процесів виготовлення продукції.

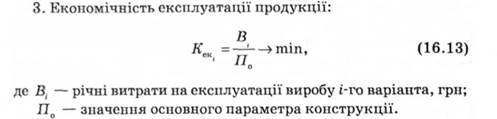

Віддаючи належне важливості робіт з удосконалення методів виготовлення продукції, що випускається, і необхідності подальшого їхнього розвитку, варто зазначити, що проблема підвищення ефективності виробництва може бути вирішена тільки за умови використання резервів, які пов'язані з удосконаленням конструкції, технології, пошуком шляхів економії матеріалів у процесі здійснення інноваційної діяльності. При цьому необхідно враховувати технологічні, експлуатаційні й економічні вимоги до них.

В умовах ринкової економіки зростає відповідальність підприємств за кінцеві результати діяльності, що спричиняє необхідність підвищення економічності і споживчих властивостей продукції.

Зазначені недоліки властиві багатьом видам продукції машинобудування. Тому її відпрацьовування на економічність, коли для ринку потрібна гарантія якості, є необхідною. Основними критеріями оцінки ідеї звичайно вважають "працездатність" запропонованого рішення в принципі, його економічну доцільність, наявність ресурсів, необхідних для його здійснення, конструктивні, технологічні і виробничі можливості.

У машинобудуванні основним критерієм функціональної оптимальності конструкції є правильно обрані технічний принцип роботи, кінематичні, гідравлічні, електричні, електромагнітні й інші схеми, функціональні складальні одиниці. Крім того, необхідна функціональна оцінка обраної конструкції продукції та її складових, а також забезпечення ощадливого застосування матеріалів у конструкції.

Відпрацьовування чисельних параметрів якості продукції з метою підвищення її експлуатаційних, конструктивних і технологічних характеристик є важливою складовою НДР і ДКР. Однак можливі економічні наслідки технічних рішень, що виявляються вже на стадії дослідного виготовлення, часто не розглядаються розробниками. Тому дуже важливою є проблема економічного пророблення продукції, що передбачає її забезпечення економічності, тобто заданих технічних і економічних показників у сфері виробництва й потреб ринку.

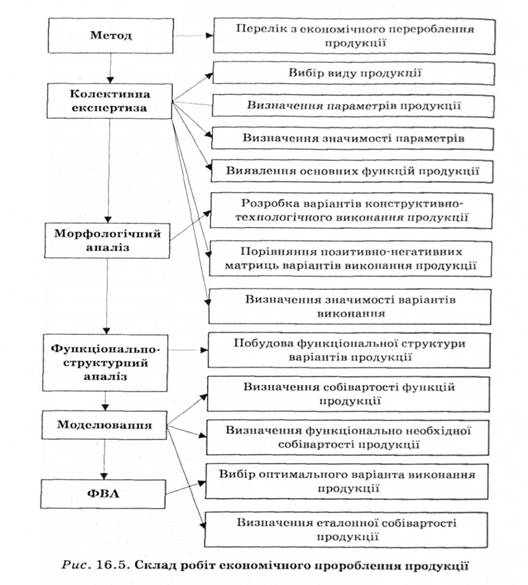

Виходячи з основної мети економічного пророблення, створення нової економічно і технічно оптимальної продукції необхідно розглядати як керуючу адаптивну систему, вплив якої залежить від змінних і заздалегідь заданих параметрів характеристик об'єкта. Поділ робіт за укрупненими етапами економічного пророблення продукції подано в табл. 16.2.

Таблиця 16.2. Поділ робіт за етапами

| Етап економічного пророблення | Обсяг робіт, % |

| Планування, підготовка | 4—8 |

| Збирання інформації | 8—12 |

| Дослідження фактичних витрат | 16—20 |

| Розробка варіантів | 35—50 |

| Оцінка і попередній вибір варіантів | 10—20 |

| Вибір та обґрунтування оптимального варіанта | 3—6 |

| Впровадження оптимального варіанта і контроль за результатами | 3—5 |

Собівартість продукції приймається як об'єкт управління, як функція часу. Для побудови адаптивної системи управління доцільно скористатися методом еталонної моделі у вигляді економічного завдання на проектування продукції. В ньому відображається ряд економічних вимог до продукції, що забезпечують отримання його вартісних характеристик у визначеному діапазоні.

Проведення економічного пророблення ґрунтується на таких принципах:

— ієрархічності, що передбачає проведення економічного пророблення продукції за всіма рівнями ієрархії — система, підсистема тощо;

— оптимальної деталізації, що доповнює принцип ієрархічності і полягає в доцільному розчленовуванні продукції на такі елементи, що мають самостійне конструктивне виконання;

— послідовності, що полягає в поетапному виконанні робіт на кожному рівні ієрархії з обґрунтування варіанта конструктивного виконання параметрів продукції, варіанта технологічного процесу та ін.;

— пріоритетності, що передбачає вибір продукції, яка має найбільшу перспективність конструкції та забезпечує найкращі з можливих параметри;

— технічного процесу, що забезпечує досягнення цих параметрів з найменшими витратами.

Приклад складу робіт економічного пророблення продукції на стадії проектування подано на рис. 16.5 (с. 483).

ФВА організаційно може бути включений у комплекс заходів щодо економічного аналізу продукції, метою якого е встановлення тенденцій розвитку і перспектив попиту на певну продукцію, сполучення найбільш раціональних значень параметрів і конструктивно-технологічних варіантів виконання продукції з погляду технічних і економічних вимог; установлення на стадії проектування еталонної собівартості на виріб і допустимий діапазон її зміни у сфері виготовлення; усунення непогодженості між еталонною і фактичною собівартістю продукції на стадії виготовлення.

Значна частина робіт з ФВА, будучи складовою економічного пророблення, має проводитися паралельно з НДР і ДКР. При

цьому, на думку економістів, тривалість підготовки виробництва збільшується на б—10%1. Однак в результаті значного прискорення процесу освоєння нової продукції досягається скорочення сумарної тривалості процесу інноваційної діяльності.

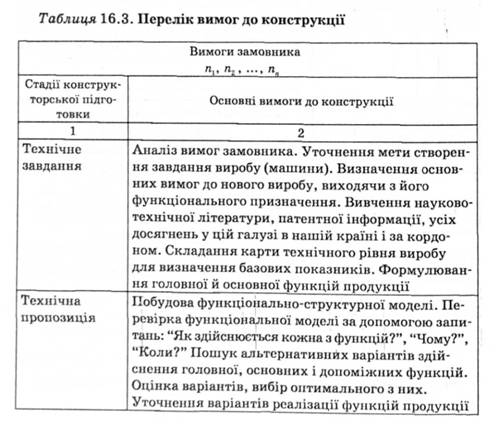

Основними завданнями підготовчої стадії є встановлення призначення, технічних характеристик (параметрів), показників якості і техніко-економічних вимог до нової продукції. Ці дані дають можливість на перших стадіях підготовки виробництва провести попереднє економічне пророблення і розробити різні варіанти конструкції.

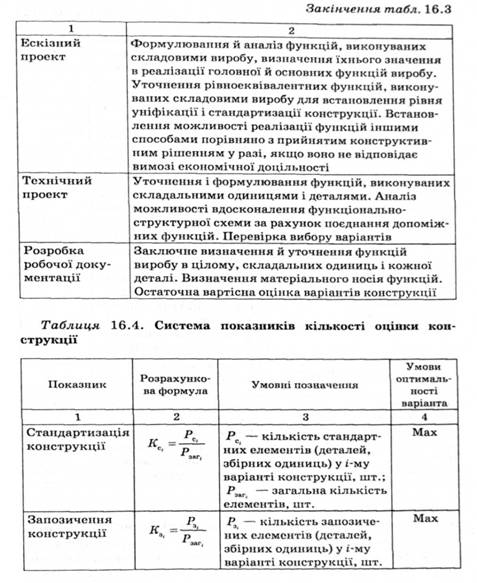

На стадії ескізного проекту поряд з питаннями, які стосуються продукції, визначаються функції, виконувані її складовими, значимість функцій в реалізації головної, виявляються тотожні функції для встановлення рівня уніфікації і стандартизації продукції. При цьому кожна пропозиція і рішення повинні містити інформацію про способи його реалізації (принципову схему, склад елементів, принципові конструктивні рішення, загальний вигляд, габаритні розміри, матеріали). Кожне рішення оцінюється за допомогою трьох коефіцієнтів.

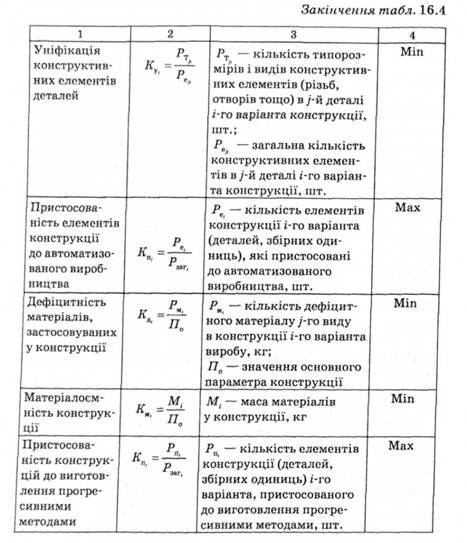

На стадії технічного проектування і розробки робочої документації поряд з аналізом функціональної раціональності виробу (табл. 16.3) особливого значення набуває встановлення й уточнення функцій, виконуваних складальними одиницями і деталями. Аналіз можливості оцінки функціональної структури за рахунок поєднання допоміжних функцій, перевірка вибору варіанта кількісної оцінки функціональної раціональності і технологічності конструкції за альтернативними рішеннями здійснюється за допомогою показників, поданих у табл. 16.4.

ФВА виробів на стадії підготовки виробництва має визначені складності і специфічні особливості, які полягають у тому, що до моменту його проведення виробу як такого не існує в матеріалізованому вигляді або у формі конструкторської і технологічної документації. Для переходу від реалізації технічних

вимог замовника до створення конкретного варіанта конструкції виробу дослідникам, конструкторам, технологам і фахівцям з ФВА необхідно виконати значний обсяг робіт — це аналіз основних напрямків і тенденцій розвитку НТП, вивчення ринкової потреби в певному виробі, зіставлення з найвищими світовими і вітчизняними досягненнями у визначеній сфері техніки, вивчення результатів раніше виконаних НДЦКР, вибір відповідного аналога, встановлення відповідності розроблювального виробу характерові діяльності підприємства, дослідження можливості отримання необхідної інформації та її достатності, обґрунтування критеріїв оцінки економічної ефективності виробу, що розробляється. Крім того, обов'язкова перевірка забезпеченості необхідними матеріальними і трудовими ресурсами, розробка рекомендацій з автоматизованого проектування, пов'язування автоматизованих і неавтоматизованих робіт, розгляд альтернативних варіантів технічних рішень, їх конструктивне, технологічне й економічне пророблення.

Особливістю ФВА е те, що не завжди визначається інформаційний етап проведення ФВА, тому що він сполучається з підготовчою стадією НДР і ДКР. Ефективність кінцевого результату цих робіт визначається глибиною і рівнем техніко-економічних досліджень, проведенням порівняльного аналізу якнайбільшої кількості варіантів рішень, правильною оцінкою й обґрунтуванням кожного з них.

У разі потреби в процесі проведення інформаційного етапу здійснюється збирання, систематизація й усебічне вивчення інформації з виробу, обраного як об'єкт ФВА. Цей етап часто називають фундаментом ФВА, тому що від повноти і вірогідності зібраної інформації, способів її обробки і вивчення багато в чому залежить успіх наступного функціонально-вартісного аналізу. Інформація повинна містити дані про призначення виробу, його складальних одиниць і деталей, про виконувані ними функції, відображати наявний стану сфері конструювання, технології і витрат на виготовлення досліджуваної продукції, давати уявлення про умови її експлуатації споживачем, зокрема технічні параметри, слабкі вузли та ін.

Під час збирання вихідних даних певні складнощі викликає одержання інформації про експлуатацію у споживачів і кількості типовиконань аналізованої продукції, виготовленої підприємством. Для збирання таких даних варто визначити споживачів і обрати мінімальну кількість найбільш важливих технічних та економічних параметрів, за якими потрібна інформація для проведення ФВА.

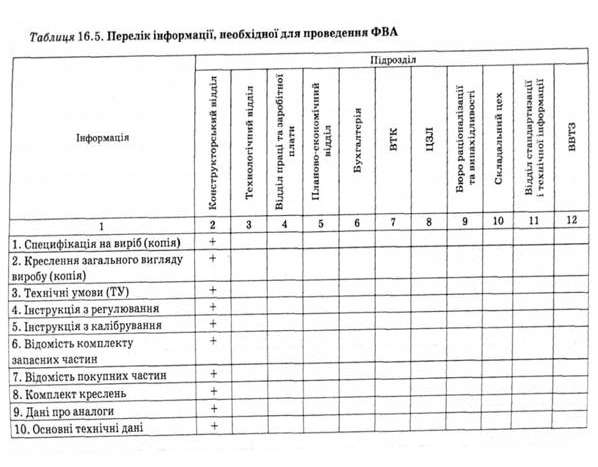

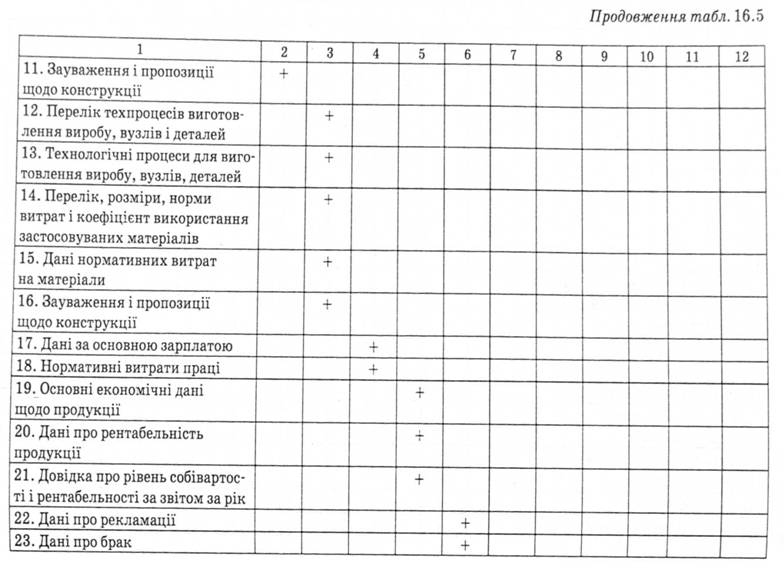

Дослідження, проведені за виробами машинобудування, що підлягали проведенню ФВА, свідчать про труднощі отримання такої інформації в різних відділах підприємства. Результати такого дослідження подані в табл. 16.5.

До особливостей ФВА належить також специфічне використання основного принципу — функціонального підходу, що виявляється у своєрідності методики проведення аналізу. Спочатку здійснюється формулювання і класифікація функцій, побудова функціональної, а потім — структурно-елементної моделі нового виробу.

На аналітичному етапі ведеться робота з уточнення і виявлення непотрібних функцій об'єкта, їхній аналіз полягає в чіткій оцінці і класифікації шляхом декомпозиції їх на основні і допоміжні. До основних належать ті, для здійснення яких створюється об'єкт. Вони виражають головне (стосовно споживача) функціональне призначення аналізованих об'єктів або їхніх складових і забезпечують працездатність об'єкта. Допоміжні — це функції, що сприяють здійсненню основних. Непотрібні функції — це ті, без виконання яких об'єкт аналізу або його елементи не змінять свою працездатність. Вони можуть виявлятися в деталях або складальних одиницях, що не виконують жодної корисної роботи, і у вигляді надлишкових функціональних ресурсів об'єкта або його елементів. Аналіз функції ґрунтується на таких положеннях. 1. Функції формулюються у визначеній послідовності. Насамперед аналізують функції виробу, а потім — функції складальних одиниць і деталей. При цьому ознаки, за якими зараховують функції виробу до основних, допоміжних і непотрібних, якщо такі виявлені, залишаються тими самими і для оцінки функцій, виконуваних складальними одиницями і деталями. Аналіз функції доцільно починати з найбільш важливих, які визначають конструкцію виробу і його технічні характеристики. Така черговість зумовлюється тим, що результати аналізу

функцій найважливіших складальних одиниць, деталей включають можливі пропозиції щодо їхнього вдосконалення, які можуть істотно змінити оцінку менш значимих функцій.

2. Процеси визначення функцій і конструювання повинні постійно супроводжувати та доповнювати один одного. Тому мірою їхнього визначення відбувається процес уточнення як конструкції, так і змісту функцій. Формулювання функцій викликає появу конструктивних варіантів, їх реалізацію, а конструктивні варіанти сприяють появі функцій більш конкретного змісту.

3. Під час аналізу функцій необхідно мати ескізну схему виробу, досліджувати її та після цього починати формулювання функцій.

Мінімальні витрати виробу визначають функціонально необхідну собівартість, що складається із собівартості основних функцій виробу. Вилучення хоча б однієї основної функції приводить до появи якісно нових властивостей виробу, що не відповідає його призначенню. Серед допоміжних функцій розрізняють необхідні, що забезпечують виконання виробом його основних функцій, і непотрібні, які виникають в елементах, що не сприяють виконанню основної функції виробу та вимагають додаткових витрат, є зайвими під час його функціонування, часто пов'язані саме з непотрібними функціями, що реалізуються або окремими деталями (зайвими для певної конструкції, що не сприяють цільовому призначенню виробу) або елементами деталей.

Такий поділ функцій дає змогу побудувати функціональну структуру виробу й скласти уявлення про те, які елементи конструкції або допоміжні функції беруть участь у забезпеченні основних функцій. Відповідно до функціональної структури виробу собівартість кожної основної функції визначається сумою собівартості допоміжних функцій. Загалом собівартість допоміжних функцій може розглядатися як сума собівартості деталей, що забезпечують їхнє виконання.

Метод ФВА має широкі можливості оптимізації конструкторських, технологічних і організаційних рішень. Однак через свій евристичний характер він не дозволяє відразу відшукати оптимальних рішень. Тому на стадії підготовки виробництва нових виробів ФВА проводиться кілька разів (до 5—в). Причому кожен наступний цикл проведення ФВА деталізує і доповнює попередній на основі відповідних цілей і завдань. Вони залежать від рівня новизни розроблювального виробу, його функціонального призначення та ін. У результ"аті здійснюється поліпшення попередніх рішень і їхня оптимізація, що досягається шляхом ретельного аналізу функції виробу, зіставлення їхньої важливості (значимості) з витратами на виконання, виявлення і ліквідацію непотрібних функцій і визначення найбільш економічних способів реалізації всіх функцій, що залишилися. Виявлення непотрібних функцій і позбавлення від них сприяє виключенню витрат, пов'язаних з їхньою реалізацією.

16.6.2. Методика проведення ФВА

16.6.3. Опрацювання виробів на технологічність за допомогою ФВА

16.6.4. Організаційні передумови підвищення ефективності ФВА

Тема 17. ОРГАНІЗАЦІЙНЕ ПРОЕКТУВАННЯ ВИРОБНИЧИХ СИСТЕМ

17.1. Загальні положення та принципи формування організаційного проекту виробництва

17.2. Процес організаційного проектування та раціоналізації виробничих систем

ДОДАТОК

ЛІТЕРАТУРА

ПЕРЕДМОВА