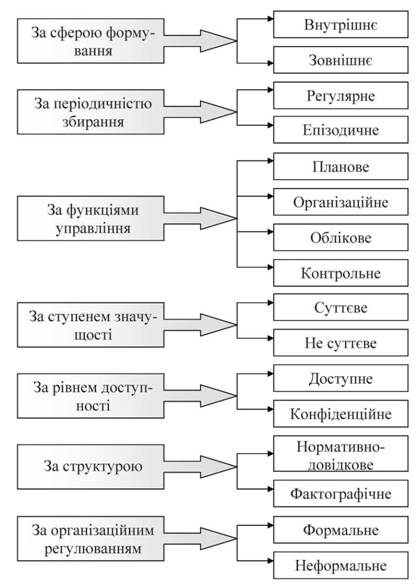

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння характеристик необхідної для цього інформації. Це оказує безпосередній вплив на вибір технології розв'язування сформованої аналітичної задачі. Інформаційне забезпечення економічного аналізу класифікується за різними ознаками. Основні з них, які суттєво впливають на якісну реалізацію аналітичної функції в системі управління підприємством, наведені на рис. 2.4.

Сфера формування економічної інформації, яка використовується в процесі здійснення аналізу діяльності суб'єкта господарювання, поділяється на дві групи: внутрішня та зовнішня. Остання займає значно меншу питому вагу в сукупності інформаційного забезпечення економічного аналізу, але це не зменшує її значущість та необхідність застосування.

Рис. 2.4. Класифікація інформаційного забезпечення економічного

аналізу

До головних джерел з яких надходить зовнішня інформація належать:

1. Органи законодавчої і виконавчої влади: Верховна Рада, Кабінет Міністрів України, Міністерство фінансів, Національний банк України, Державний комітет статистики, тощо. Ці органи державного регулювання формують основні законодавчі та нормативні положення щодо усіх напрямків діяльності підприємства;

2. Контрагенти: постачальники, покупці, фінансові установи. Вони надають інформацію, яка безпосередньо впливає або буде впливати на діяльність підприємства та може її суттєво змінити: ставки кредитування; тарифи на комунальні послуги; умови придбання або реалізації товарів, робіт, послуг тощо;

3. Засоби масової інформації: звіти державних агентств та акціонерних товариств, огляд експертів, наукові публікації тощо.

Завдяки внутрішній інформації реалізується аналітична функція системи управління. Саме внутрішня сфера формує майже 90% інформації, яка є необхідною для здійснення процесу управління. До джерел формування внутрішньої інформації належать структурні підрозділи та відділи підприємства.

Збирання, як зовнішньої та і внутрішньої інформації відбувається регулярно, або епізодично. Епізодичне отримання інформації пов'язано з вирішенням специфічних задач аналітичної оцінки: порівняння з підприємством-конкурентом; оцінка можливості розширення ринку збуту; визначення доцільності заміни технологічного обладнання тощо. Регулярне інформаційне забезпечення має місце при вирішенні задач аналізу, які періодично повторюються: оцінка виконання плану та динаміки виробництва продукції, зіставлення продуктивності праці та витрат на оплату праці тощо.

Класифікація інформаційного забезпечення економічного аналізу за функціями управління дає змогу визначити той необхідний вид даних, застосування якого дозволить вирішити сформовані задачі аналізу. Так застосування планового інформаційного забезпечення є необхідною умовою оцінки виконання плану розвитку суб'єкта господарювання.

Для досягнення мети застосовується і організаційна інформація. Облікове інформаційне забезпечення є головним джерелом при оцінці динаміки та визначенні впливу факторів на об'єкт дослідження. Застосування контрольного виду інформаційного забезпечення є обов'язковою умовою отримання об'єктивних результатів аналізу.

Не викликає сумніву, що ефективна реалізація аналітичної функції управління стає можливою лише при наявності необхідного обсягу суттєвої інформації, яка, крім того, своєчасно надходить до суб'єкта аналізу. Несуттєва інформація також має місце в інформаційному забезпеченні економічного аналізу і одна з основних задач фахівця-аналітика - вміти виділяти та виключати несуттєву інформацію.

Доступне інформаційне забезпечення включає законодавчі та нормативні акти, статистичні дані, фінансову звітність, яка оприлюднена, тощо. Планова, облікова, організаційна та контрольна інформація підприємства при проведені внутрішнього аналізу є доступною; в той же час зовнішній аналіз господарської діяльності не може бути проведений з застосуванням цієї інформації, яка по відношенню до зовнішніх аналітиків є найчастіше конфіденційною.

2.5. Сучасні інформаційні аналітичні системи

ЗМІСТОВИЙ МОДУЛЬ II. "АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ І РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА"

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві

3.1. Система показників, які характеризують фінансові результати

3.2. Значення, задачі, інформаційне забезпечення аналізу фінансових результатів

3.3. Аналіз валового прибутку підприємства

3.4. Аналіз беззбитковості підприємства

3.5. Аналіз фінансових результатів операційної діяльності

Тема 4. Аналіз інших доходів і витрат підприємства