В останні десятиріччя інформація стала важливим ресурсом в господарській діяльності. Використання мікропроцесорної технології, електронно-обчислювальних машин і персональних комп'ютерів зумовило принципове перетворення відносин і технологічних основ діяльності у сфері економіки. Процес інформатизації розвивається як єдність трьох взаємозв'язаних процесів - комп'ютеризації, вдосконалення технологій збору, накопичення і використання інформації та інтелектуалізації. Впровадження комп'ютерної техніки, вдосконалення інформаційно-комунікаційних технологій, розвиток людського капіталу стають одними з найважливіших завдань управління.

Збільшення швидкості економічних процесів, що веде до дефіциту часу при ухваленні рішень, посилювання конкуренції, нерівномірність розподілу інформації та інші чинники роблять необхідним інформаційний супровід діяльності компаній, інформаційне програмування очікувань і поведінки економічних агентів, формування у них певних цільових установок.

Розвиток комп'ютерної техніки, інформаційно-комунікаційних технологій, створення і розповсюдження глобальної мережі Інтернет відкривають небачені раніше можливості для використання інформації. У той же час проблемами в розвитку інформаційної економіки в даний час є відсутність адекватних систем оцінки інформації та труднощі, обумовлені суперечливим поєднанням в інформації характеристик суспільного і приватного блага.

У функціонуванні інформації як економічного ресурсу особливе значення мають технічні і технологічні аспекти її використання і обігу в економіці. Саме розвиток інформаційно-комунікаційних технологій (ІКТ) і комп'ютерної техніки відкрили нові можливості цілеспрямованого використання інформації і знань в економіці, виявили резерви прогресивного розвитку. Розвиток технологій збору, обробки, накопичення і розповсюдження інформації, організації процесу комунікацій послужили стимулом до появи і розповсюдження нових форм організації бізнесу в цілому і окремих бізнес-процесів.

Сучасні комп 'ютерні технології дають можливість здійснювати всебічну комп'ютеризацію рішення аналітичних задач та значно розширювати можливості економічного аналізу в системі управління підприємством. Без перебільшення можна сказати, що інформаційні аналітичні системи - це могутній інструмент в руках аналітика.

Втім, таким інструментом інформаційні аналітичні системи можуть бути тільки за умови, якщо користувач досконало і професійно володіє знаннями у сфері економічної теорії і економіки конкретної галузі, в галузі фінансово-кредитних відносин, достатньо знайомий з системою господарського (бухгалтерського, управлінського, податкового) обліку і звітності, володіє прийомами і методами фінансово-економічного аналізу.

Оцінюючи ефективність використання інформаційних комп'ютерних технологій в аналітичній роботі, необхідно мати на увазі, що практично всі операції, які можна здійснювати за допомогою інформаційних аналітичних систем, можна зробити і без них, але час, який доводиться витрачати для виконання цих дій уручну традиційними методами (особливо якщо йдеться про багатовимірні аналітичні завдання), часто позбавляє їх сенсу.

Виходячи з цільового підходу, для кожного конкретного рівня управління визначається загальна мета, а потім - локальні цілі (за принципом дерева цілей). Щоби побудувати працездатну систему вирішення аналітичних задач, треба врахувати особливості організаційної структури кожного господарського органу, а також закріплення відповідальності за підрозділами та окремими працівниками апарату управління.

Орієнтуючись на логіку рішення аналітичних задач, можливості використання інформаційних комп'ютеризованих систем в аналітичному процесі можна представити в такій послідовності:

- постановка завдання і її формалізований опис;

- накопичення інформації;

- обробка інформації;

- безпосередній аналіз;

- узагальнення і наочне представлення результатів проведеного аналізу.

На першому з приведених етапів рішення аналітичної задачі необхідно спочатку чітко визначити і сформулювати суть завдання; мету, яку потрібно досягнути в системі управління ресурсами підприємства; оцінити реальність отримання достовірних величин, можливі напрями використання отриманих результатів. Далі необхідно описати постановку завдання у формалізованому вигляді, що дає можливість визначитися з вибором інформаційної бази, початкових даних для аналізу і полегшує підходи до алгоритмізації і програмування завдань.

Формалізований опис задач аналізу базується на єдиних принципах побудови умовних позначень показників. Він полегшує наступну алгоритмізацію і програмування для ПЕОМ; чітко визначає дійсну потребу у вихідних даних для аналізу; усуває дублювання аналітичних задач, полегшує групування їх у блоки для одночасної обробки. Аналітична задача у формалізованому вигляді є об'єктом економіко-математичного моделювання. Постановка задачі та її формалізований опис дають змогу визначитися з вибором інформаційної бази, вихідних даних для аналізу.

Для проведення фінансово-економічного аналізу фахівець повинен володіти інформацією про усі сторони діяльності підприємства. Ідеться мова про необхідність створення бази даних для аналізу, накопичення вхідної та аналітичної інформації.

Виходячи з принципів структурної типізації, аналітичний процес доцільно розглядати як систему функціональних комплексів, блоків і окремих задач, які підлягають розв'язанню з використанням ЕОМ. Розміщення їх у вигляді структурної функціональної матриці дає змогу виділити склад інформаційних блоків, які передбачають розробку спеціальних баз даних для реалізації функцій управління підприємством - табл. 2.3. Склад блоків аналітичних задач у стовпцях матриці формує управлінський комплекс задач.

Таблиця 2.3

Склад інформаційних блоків економічного аналізу щодо реалізації аналітичної функції управління підприємством

Інформаційні блоки економічного аналізу Функціональний комплекс задач | Блок задач оперативного аналізу | Блок задач поточного аналізу | Блок задач перспективного аналізу |

Аналіз організації та техніки виробництва | - | + | + |

Аналіз виробничих ресурсів | + | + | + |

Параметризація господарської діяльності | - | + | + |

Після цього слід провести актуалізацію задач, розв'язання яких може бути забезпечене в даний момент, виходячи з наявних трудових ресурсів, у найближчій і більш віддаленій перспективі з урахуванням передбачуваного збільшення і кращого використання ресурсів. Потреби керівників в аналітичній інформації можуть бути кількох видів: суб'єктивні, об'єктивні, фактично задоволені та нормативні.

Провівши актуалізацію, встановлюють черговість розв'язання задач. В основу проектування черговості слід покласти вартісну оцінку цінності інформації, яка визначається при багаток-ритеріальній оптимізації якості аналітичної інформації.

Системний підхід до аналізу господарської діяльності підприємства передбачає і відповідну технологію аналізу, яка повинна розглядатись у загальному ланцюгу технології управління. Це, по-перше, сприятиме чіткій (цільовій) спрямованості аналізу, яка в кінцевому підсумку оцінюється ступенем досягнення мети управління і пошуку резервів підвищення ефективності виробництва. По-друге, дасть змогу забезпечити вибір ефективних засобів реалізації технології розв'язання аналітичних задач залежно від рівнів управління, функціонуючих систем автоматизації аналітичного забезпечення, рівнів складності методів аналізу та управлінських рішень.

Розв'язуючи будь-яку задачу, можна виділити її складові елементи, реалізація яких передбачає певну сукупність показників, методів аналізу і чіткий алгоритм їх застосування. Ці елементи ще називають модулями аналітичної задачі, або під процесами технології аналітичного процесу.

На основі поелементної побудови розв'язання аналітичних задач можна досягти найбільшої оптимізації технології аналізу на різних рівнях управління, максимально уніфікувати аналітичний процес, забезпечити його глибоку стандартизацію, автоматизувати всі його етапи.

Тому слід виділити чотири рівні організації технології роз-в 'язання аналітичних задач:

- комплекси аналітичних задач;

- блоки аналітичних задач;

- окремі аналітичні задачі;

- елементи (модулі) аналітичних задач.

Такий підхід особливо важливий при автоматизації аналітичного процесу, вибору й обґрунтуванні систем його забезпечення.

Найпрогресивнішою в сучасних умовах є організація технології аналітичного процесу з використанням ЕОМ. Для цього проектується підсистема комплексного економічного аналізу в АСУП (ПКЕА) з розміщенням задач аналізу в системі АРМ керівників і спеціалістів.

В умовах АРМ усі етапи організації аналізу становлять єдиний технологічний процес управління, що забезпечує підвищення оперативності і дієвості системи управління підприємством.

Використовуючи принцип проектування аналітичних модулів для розв'язання різних типів задач, при впровадженні АРМ розробляють системи програмної технології, які базуються на типових алгоритмах аналітичних розрахунків.

Розподіляючи задачі аналізу в системі АРМ, необхідно забезпечити таку інтеграцію, за якої АРМ існувало б як автономна система і водночас було б частиною єдиної ПКЕА підприємства.

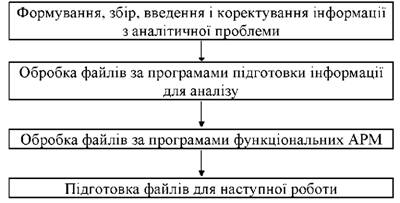

Для реалізації функціональних задач треба розробити технологічну карту розв'язання аналітичних задач у послідовності, показаній на рис. 2.5.

Рис. 2.5. Послідовність розв'язання аналітичних задач у системі АРМ

Об'єктивною умовою створення автоматизованої ПКЕА є сукупність доцільно спроектованих і надійних забезпечувальних систем.

Найскладнішою проблемою автоматизації економічного аналізу є проектування дієвого інформаційного забезпечення, яке являє собою сукупність єдиної системи класифікації та кодування інформації, уніфікованих форм документації і використовуваних масивів інформації; досягнення сумісності інформаційного забезпечення різних АСУ і АРМ.

Інформаційно-пошукові засоби забезпечують аналітичні задачі документами, які містять потрібну інформацію та сприяють формуванню запитів до баз даних і відображенню результатів їх виконання. Кожна подія (явище) спочатку фіксується у відповідних документах, а потім стає об'єктом зберігання чи пошуку в інформаційно-пошукових системах (ІПС).

Забезпечувальні й допоміжні інструментальні засоби сприяють підготовці додаткової інформації, створенню комфортних умов для роботи аналітиків. Комунікаційні засоби впливають на ефективність використання інструментальних засобів. Оскільки економічний аналіз базується на збиранні, систематизації та обробці даних, що надходять із різних інформаційних джерел, виникає необхідність у використанні мереж даних (локальних, регіональних, глобальних) для отримування й відправлення інформаційних матеріалів. Комунікаційні засоби забезпечують користувачу доступ до персональної бази даних, яка створюється і ведеться безпосередньо користувачем; баз даних інших локальних користувачів; інтегрованої бази даних підприємства; альтернативних баз даних, зовнішніх щодо даного підприємства і таких, що існують незалежно від нього.

Розробка елементів внутрімашинного і позамашинного забезпечення ПКЕА, здійснюється на основі впорядкованої і формалізованої відповідним чином інформації, яка становить інформаційну базу АСУ. Функціонування ПКЕА характеризується необхідністю обробки великих обсягів інформації нормативного, довідкового, облікового, звітного характеру. Якщо при ручній обробці даних використовують документальні джерела інформації, то в умовах автоматизації аналізу більш раціональним є отримання інформації з інформаційного фонду АСУ. Впровадження АРМ на базі персональних комп'ютерів дає змогу формувати єдину систему організації та введення інформації з моменту її збору до видачі готових аналітичних результатів.

Зараз найпрогресивнішим є забезпечення економічного аналізу на основі автоматизованого банку даних (АБД). Функціонування ПКЕА передбачає використання загально-системної бази даних. При цьому введення необхідної для аналізу інформації з документів практично відсутнє.

Виділяють декілька концепцій проектування бази даних

(БД):

- нормативно-довідкової інформації;

- для основних виробничих цехів підприємства;

- у вигляді комплексних інформаційних потоків;

- нормативно-довідкової інформації, перспективного, поточного та оперативного управління.

Формування баз даних для аналітичних розрахунків - це дуже складний процес. Раціональне групування та обробку первинної інформації на великих підприємствах, як правило, покладають на професіонала-програміста. Користувач визначає, яка конкретна інформація і з якої БД має бути використана, як її згрупувати; яку результатну інформацію, в якому вигляді і за яким алгоритмом треба одержати.

Збирання, реєстрація зовнішньої інформації та формування бази даних відбуваються за такими напрямками:

- збирання даних у вигляді паперових документів і формування їх в електронній формі;

- збирання даних (текстових або структурованих) на машинних носіях, які розповсюджуються спеціальними інформаційними службами. Вони перезаписуються в базу даних підприємства і підтримуються в актуальному стані;

- використання комп'ютерних мереж, баз і банків даних спеціального призначення (СВІТ, RELCOM Ukraine, Internet) для автоматизованого формування в базі даних підприємства зовнішньої статистичної та комерційної інформації, результатів аналітичних досліджень.

Сформована на різних рівнях внутрішня інформація може накопичуватися в центральній (інтегрованій) базі даних на файл-сервері або зберігатися в базах даних відповідних АРМ спеціалістів (розподілені БД). Дані використовуються багатьма спеціалістами для виконання функцій управління. Вони дають змогу всебічно проаналізувати виробничу, постачальницько-збутову та фінансову діяльність.

Управління інформаційними ресурсами передбачає одночасно управління програмним забезпеченням при сучасних технологіях та організації аналітичного процесу. Під програмним забезпеченням аналітичного процесу найчастіше розуміють сукупність математичного апарату алгоритмізації, вибору мови програмування, розробку програми, створення пакетів прикладних програм. Програмне забезпечення ПКЕА є сукупністю комплексів програм, розроблених згідно з принципами модульності та адаптивності, максимально орієнтованих на стандартні пакети прикладних програм, які забезпечують досить ефективну реалізацію всіх елементів технологічного процесу розв'язання задач в АСУП (АРМ).

Програмне забезпечення розв'язання аналітичних задач має свою специфіку, оскільки:

- аналітичні задачі передбачають комплексний характер дослідження процесу, а отже, високу концентрацію аналітик-них процедур;

- до розв'язання задач висуваються жорсткі часові вимоги (забезпечення максимальної оперативності надання результатів);

- існують різноманітні форми надання та ступені синтезування результатної інформації залежно від рівня управління і запиту користувача;

- висока значущість результатної інформації для прийняття управлінських рішень передбачає автоматизовану перевірку її достовірності;

- необхідність обліку різноманітних нестандартних господарських ситуацій і перерв у розрахунках передбачає діалоговий режим роботи з ЕОМ.

Саме тому програми повинні бути багатоваріантними, гнучкими щодо внесення поправок і доповнень, мати високий рівень сегментації (модульності), розроблятись і реалізовуватись з мінімальними витратами ресурсів.

Можна виділити три напрями формування і розвитку комплексних аналітичних програм:

- створення бібліотеки аналітичних програм;

- розробка пакетів аналітичних програм;

- розробка програмного забезпечення ПЕОМ. Програмне забезпечення ПЕОМ включає операційні системи,

системи програмування, систему текстових і діалогових даних.

Область обмежень, які впливають на оптимальний вибір технічного забезпечення аналітичного процесу, формують такі умови:

- розвиток автоматизації за локальними і глобальними системами управління;

- результати аналізу досліджуваних інформаційних потоків;

- рівень програмного забезпечення.

Організаційне, правове та ергономічне забезпечення аналітичного процесу є загальним при виконання будь-яких функцій управління і менеджменту.

У сучасних умовах на багатьох підприємствах бухгалтерський облік ведеться з використанням комп'ютерних технологій, тому найефективнішою в аналітичних цілях є база бухгалтерського обліку і фінансової звітності. У інших економічних службах підприємства (відділах праці і заробітної платні) комп'ютеризовані інформаційні системи також використовуються для систематизації і аналізу інформації.

У даний час на українському ринку пропонується немало програмних продуктів, що об'єднуються умовним терміном "фінансово-аналітичні системи". Вони розрізняються як по спектру задіяних показників, так і по реалізованих в них підходах до рішення основних задач аналізу фінансово-господарської діяльності підприємств. Головним критерієм, що визначає відмінності окремих класів аналітичних програм, є інформаційна база, яка ними використовується.

Програми першого класу спираються на дані зовнішніх інформаційних джерел, переважно стандартної бухгалтерської і статистичної звітності. Сюди можна віднести програми фірм "Інек", "Альт", харківського відділення фірми "Аналізконсалт" і деякі інші. При розрахунку аналітичних показників в їх базу даних слід ввести показники фінансової звітності. Як правило, введення повинне здійснюватися уручну.

Виключенням в цьому плані є розробки фірми "Інек", які потенційно можуть імпортувати дані з зовнішніх джерел, наприклад з комп'ютеризованої системи бухгалтерського обліку. На жаль, бухгалтерські програми більшості розробників не підтримують експорту даних в стандарті, запропонованому вказаною фірмою.

Наступний клас програмного забезпечення економічного аналізу більш глибоко інтегрований з даними комп'ютеризованих систем інших контурів управління, і, перш за все, з бухгалтерськими.

До них відносяться розробки корпорації "Галактика", фірм "Інфософт", "Інтелект-Сервіс", "Фоліо" і деяких інших. Тут природною інформаційною базою аналізу є дані, що створюються при використанні інших модулів програмних комплексів вказаних фірм. Тим самим виключається зайва і досить трудомістка технологічна операція ручного введення базових даних; і створюються умови для вирішення всього спектру перерахованих вище аналітичних завдань.

Реалізовані в програмних системах цих фірм, функції підтримки аналізу фінансово-господарської діяльності підприємства, вельми різноманітні, причому кожна з розробок має як свої достоїнства, так і недоліки.

Крім класифікації програмного забезпечення за інформаційною базою, на підставі якої проводиться економічний аналіз, вони поділяються на наступні класи:

- комплексні системи управління підприємствами;

- табличні процесори;

- пакети для рішення задач фундаментального аналізу;

- пакети для рішення задач технічного аналізу;

- статистичні і математичні пакети програм;

- системи штучного інтелекту (ШІ).

Слід зазначити, що такий розподіл досить умовний, тому що одні програмні засоби можуть сполучити в собі властивості і можливості одночасно декількох виділених класів, а інші можуть бути орієнтованими на рішення лише вузьких спеціалізованих задач.

Прикладами комплексних автоматизованих систем управління основною діяльністю підприємств є такі відомі у світі програмні продукти, як БААН (BAAN, СІЛА), R/3 фірми SAP (Німеччина), PLATINUM (СІЛА), SCALA (Швеція), MAN/MANX (СІЛА), Champion (СІЛА) і інші, а також ряд вітчизняних продуктів: "ОЛІМП" (Укрекспертиза, Україна), БОС (Айти, Україна), "ГАЛАКТИКА" (Галактика, Білорусія).

Програмне забезпечення подібних систем обов'язково включає спеціальні модулі або підсистеми, що забезпечують підтримку управління економікою підприємств. У розробці фірми БААН для цих цілей передбачена спеціальна підсистема "БААН - Фінанси", у якій реалізовано дві основні функції фінансового управління: аналіз і планування. Тісна інтеграція з підсистемами обліку, матеріально-технічного постачання і збуту продукції на основі єдиної інформаційної бази забезпечує доступ до необхідних даних і документів як на рівні окремого підрозділу, так і на рівні всього підприємства.

Особливістю вітчизняної комплексної системи управління основною діяльністю підприємств "ОЛІМП" є орієнтація на використання програмних рішень фірми Microsoft: графічного середовища Windows 95/98/NT і популярних продуктів сімейства Microsoft Office.

Програмні засоби, призначені для автоматизації оцінки, підготовки техніко-економічних обґрунтувань (ТЕО) і розробки бізнес-планів інвестиційних проектів, представлені на вітчизняному ринку наступними продуктами: COMFAR (розробка міжнародної організації ЮНІДО ООН), Project Expert (PRO-INVEST Consulting), "Альт-Инвест" ("Альт"), "Інвестор" ("ИНЕК").

Пакет "Інвестор" дозволяє здійснити оцінку привабливості інвестиційних проектів на основі порівняльного аналізу широкого кола факторів. Він може також використовуватися для поточного планування й аналізу фінансового стану підприємств. При цьому забезпечуються два рівні аналізу - експрес-аналіз і розгорнутий аналіз. Можливо також проведення аналізу у відповідності зі стандартами GAAP.

Серед наступної групи продуктів для фундаментального аналізу фінансових ринків відзначимо вітчизняні розробки Audit Expert (PRO-INVEST Consulting), "Альт-Фінанси" ("Альт"), "ОЛІМП: Фшексперт" (УКРЕКСПЕРТИЗА), "БЕСТ-Ф" (Інтелект-Сервіс), "ЕДИП" ("Центрінвестсофт"), АФСП (ИНЕК) і інші, котрі призначені для комплексного аналізу і діагностики фінансового стану підприємств.

Програмний комплекс Audit Expert являє собою інструментарій для аналізу фінансового стану і результатів господарської діяльності підприємства за даними стандартної бухгалтерської звітності, а також надає ряд додаткових можливостей залежно від версії продукту. Крім української, програма дозволяє аналізувати українську, білоруську, казахську і узбецьку звітності. Маються наступні версії: мікро, полегшена, стандартна і професійна.

У програмі "Альт-Фінанси" реалізовані найбільше розповсюджені методи фінансового аналізу: горизонтальний, вертикальний, факторний і метод коефіцієнтів, сполучення яких дозволяє одержати вичерпну картину фінансового стану об'єкта інвестування.

У програмі "ОЛІМП: Фінексперт", крім використання традиційних вітчизняних і закордонних методик аналізу, реалізовано багатофакторну модель корпорації Дюпон, застосовувану для розрахунку ключових фінансово-економічних показників підприємства. Програма дозволяє проводити порівняння фінансового стану різних підприємств і здійснювати їхнє ранжирування по величині спеціального інтегрального показника, а також забезпечує можливість статистичного прогнозування балансу і моделювання наслідків управлінських рішень.

Система "БЕСТ-Ф" призначена для проведення комплексного аналізу фінансової і комерційної діяльності підприємств. Крім традиційних показників фінансового і майнового стану, ця програма дозволяє аналізувати номенклатуру і динаміку продаж, прогнозувати стан запасів для наступного планування закупівель, порівнювати умови фірм-постачальників і вибирати найбільш вигідного партнера, досліджувати фактори, що впливають на прибуток, проводити структурний аналіз витрат обігу.

Прикладом спеціалізованих програм, орієнтованих на рішення конкретних задач фундаментального аналізу, є пакет оцінки фінансових ризиків RISK. Він реалізує основні стратегії управління різними ризиками (кредитними, інвестиційними, ліквідності) і дозволяє оперувати нечіткими і випадковими величинами.

Популярним представником пакетів для технічного аналізу фінансових ринків є програма MetaStock (Equis, СІЛА). У програмі передбачено можливість застосування практично усіх відомих індикаторів (близько 120) і методів, використовуваних у сучасному технічному аналізі. До найбільше цікавих із них варто віднести: індекс випадкових блукань, індикатор поляризованої фрактальної розмірності, можливість проведення спектрального аналізу тощо. Вхідні дані MetaStock може одержувати з текстових таблиць, файлів у форматах пакетів Word і EXCEL, а також безпосередньо у форматах фірм - розповсюджувачів фінансової інформації. Одним із головних напрямків у розвитку сучасних програмних засобів технічного аналізу є реалізація можливості роботи в реальному часі.

Із програм статистичного аналізу на українському ринку найбільше поширення одержали закордонні розробки SPSS (SPSS Inc., СІЛА) і Statistica (StatSoft, СІНА), із програм математичного аналізу - пакети MathCAD PLUS (Math Soft, СІНА), Mathematica (Wolfram Research Inc., CHIA), MathLab (MathWorks Inc., CHIA).

Рівень автоматизації обробки інформації на підприємстві може значно різнитися: усі розрахунки виконуються "вручну"; автоматизовано окремі види робіт (автономні АРМ спеціалістів); АРМ спеціалістів відділів об'єднано в локальні обчислювальні мережі (ЛОМ); існує автоматизована система управління підприємством (АСУП), яка об'єднує всі локальні мережі АРМ спеціалістів і утворює єдиний інформаційний простір; наявна корпоративна інформаційна система, яка об'єднує в єдиний інформаційний простір інформаційну систему головного підприємства та його філій, дочірніх підприємств, розміщених у різних регіонах країни та за кордоном.

Комп'ютери в мережі можна використовувати двома способами: або як файл-сервери, що надають для колективного користування абонентам мережі свій вінчестер, на якому розміщено базу даних, або як робочі станції, що не передбачають доступу до своїх даних інших абонентів. Робоча станція може не мати свого вінчестера чи пристрою для дискет, але може використовувати файли, розміщені на файлових серверах.

Для обробки даних у мережі використовують дві технології: клієнт-сервер і файл-сервер. Вони передбачають розміщення на сервері розподіленої бази, доступ до даних якої здійснюється з клієнтських машин.

За файл-серверної технології на сервері розміщують програмне забезпечення для підтримки роботи мережі та файли бази даних. На робочих станціях (комп'ютерах користувачів) зберігається все прикладне програмне забезпечення. Технологія клієнт-сервер передбачає розміщення прикладного програмного забезпечення на робочій станції та окремих його компонентів на сервері.

Розрізняють два типи розподілених систем, які використовують архітектуру клієнт-сервер:

1. Багато клієнтів/один сервер, коли вся база зберігається на одному сервері, а управління доступом до даних клієнтів обмежується управлінням процесами блокування та управління буферами клієнтів. Управління БД централізоване.

2. Багато клієнтів/багато серверів, коли база даних розміщується на кількох серверах, і для виконання запитів користувачів необхідна взаємодія серверів. Кожна машина користувача має свій сервер, і на нього направляються запити користувача (як і за роботи з централізованою базою). Взаємодія серверів під час виконання запиту є прозорою для користувача.

Архітектура клієнт-сервер є найпопулярнішою, і більшість сучасних СУБД орієнтовано саме на цю технологію розподіленої обробки даних.

Найбільш ефективною організаційною формою використання ПЕОМ є створення на їх базі автоматизованих робочих місць (АРМ) бухгалтерів, економістів, аналітиків та інших спеціалістів. АРМ аналітика - це фахово-орієнтована мала обчислювальна система, призначена для автоматизації роботи з аналізу господарської діяльності підприємства.

Локальні обчислювальні мережі АРМ спеціалістів можуть формувати внутрішню інформацію на 3-х рівнях:

1-й рівень - формуються фактичні дані про хід виробництва (АРМ у цехах і дільницях), про наявність і рух товарів, матеріально-технічних ресурсів на складах (АРМ комірника);

2-й рівень - формування даних з планування та аналізу виробничих процесів (АРМ виробничого відділу); з планування асортименту товарів (АРМ у плановому відділі); формування даних про забезпечення матеріально-технічними ресурсами (АРМ у відділі матеріально-технічного постачання); про конструкторсько-технологічні параметри та характеристики товарів (АРМ відділу головного механіка, головного енергетика); а також збирання й агрегування інформації на АРМ бухгалтерів (облік продажу товарів і розрахунки за них, облік витрат на виробництво і собівартість товарів);

3-й рівень - АРМ директора та інших керівників. Формується директивна інформація, яка відображає поточні й перспективні плани розвитку підприємства.

Локальна база даних спеціалістів аналітичної служби, крім різнобічної інформації, призначеної для розв'язування аналітичних задач, може включати й іншу інформацію. Перелік і зміст файлів БД визначається варіантами організації БД, кількістю АРМ спеціалістів на підприємстві, змістом і методами розв'язування задач, особливостями виробництва.

Локальна база даних може включати: бази даних, бази моделей, СУБД і системи управління базами моделей (СУБМ) з використанням СППР; бази знань і програмні засоби експертних систем; інформаційні сховища, тобто інтегровані, предметно орієнтовані бази даних, які тривалий час зберігаються (ІПС).

Автоматизоване розв'язування аналітичних задач здійснюється на базі комплексу програмних засобів (ПЗ). Базовими ПЗ для створення АРМ аналітика є табличні процесори, текстові процесори й текстові редактори, програмні засоби для автоматизації робіт зі створення баз даних, пошуку інформації для підготовки різноманітних документів (системи управління базами даних - СУБД). Найпоширенішим програмним продуктом є програма електронних таблиць - Excel, яка функціонує в середовищі операційної системи Windows.

Обмеження підприємств щодо наявності єдиної АСУ можна подолати за рахунок застосування спеціальних програмних засобів - електронних таблиць. Табличні процесори, або електронні табл. (ET), мають давню історію застосування в сфері бізнесу. Розробки нового покоління, такі, як Excel (Microsoft Inc.), Quattro Pro (Corel Corp.), Lotus (Lotus Development Corp.), відрізняються якісно новими можливостями і рівнем функціональності, що дозволяють розглядати їх як могутні системи підтримки прийняття рішень (decision support system). Сьогодні найбільш популярною електронною табл. є табличний редактор Microsoft Excel, розрахований на роботу в операційній системі Windows ХР, Windows Vista. Електронна таблиця - це інтерактивна програма, яка складається з набору рядків і стовпчиків, зображених на екрані в спеціальному вікні. Вміст комірок може складатися з тексту, числа або формули. Положення комірок можна змінювати, копіювати їх зміст (в тому числі і формули). Формування діаграм в табличному редакторі Microsoft Excel відбувається на основі інформації з групи комірок. Практика застосування цього табличного редактору досить широка: окрім проведення аналітичних розрахунків та систематизованого надання отриманих результатів (у вигляді таблиць чи діаграм) він може застосуватись і для формування первинної та зведеної облікової інформації. Таке подвійне застосування (при реалізації функції обліку та функції економічного аналізу) дозволяє застосовувати єдине інформаційне джерело, що, по-перше, суттєво скорочує витрати часу, та, по-друге, дозволяє уникати помилок при переносі інформації з однієї бази в іншу.

Графічні можливості технологічних систем, як і можливості роботи з текстами, дуже допомагають у роботі аналітика, але головними для нього є можливість швидко виконувати величезну кількість складних операцій із великим обсягом інформації, накопичувати її продовж довгого проміжку часу, знову використовувати в роботі і вибирати інформацію, необхідну саме в даний момент, для наукового обґрунтування результатів аналітичних розрахунків.

У даний час існують різні технології штучного інтелекту. В аналізі використовуються нейронні мережі (прогнозування, розпізнавання ситуацій, витяг знань), генетичні алгоритми (оптимі-зація інвестиційних портфелів), нечітку логіку (аналіз ризиків), експертні системи (планування, аналіз, аудит).

Нейронні мережі (НМ) набутили широкого застосування в тих областях економічного аналізу, де потрібне одержання оцінок і прогнозів, пов'язаних із обробкою великих обсягів інформації, і прийняття рішень у мінімально короткі інтервали часу (спекулятивні операції на фондових ринках, короткострокове прогнозування курсів, технічний аналіз тощо). До достоїнств HC відносяться: можливість моделювання і прогнозування нелінійних процесів, швидке навчання і адаптація до змін зовнішнього середовища. З усього спектра нейромережевих пакетів, призначених для рішення економічних задач і представлених на західному і вітчизняному ринках, найбільше популярними є програми Brain Maker Pro (California Scientific Software, США) і сімейство AI Trilogy фірми Ward Systems (США).

При вирішенні проблеми автоматизації праці аналітиків доцільно використовувати лінію продуктів одного виробника, найбільшою мірою задовольняючу вимогам і специфіці конкретного підприємства.

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві

3.1. Система показників, які характеризують фінансові результати

3.2. Значення, задачі, інформаційне забезпечення аналізу фінансових результатів

3.3. Аналіз валового прибутку підприємства

3.4. Аналіз беззбитковості підприємства

3.5. Аналіз фінансових результатів операційної діяльності

Тема 4. Аналіз інших доходів і витрат підприємства

4.1. Поняття інших доходів і витрат підприємства (від фінансової, інвестиційної, надзвичайної діяльності)

4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства