Методика проведення аналізу фінансової звітності підприємства залежить від поставлених цілей інформаційного, методичного, кадрового й технічного характеру. Логіка аналітичної роботи передбачає її організацію у вигляді двомодульної структури:

o експрес-аналіз фінансового стану;

o деталізований аналіз фінансового стану. Інформаційною базою аналізу є баланс підприємства, звіт

про фінансові результати, додатки до балансу і довідки до звіту.

Далі треба звернути увагу на загальну характеристику окремих елементів інформаційної бази. Так, баланс підприємства складається з двох частин активів і пасивів. Обидві частини завжди збалансовані: підсумкова сума рядків з активу дорівнює підсумковій сумі рядків із пасиву, а ця сума називається валютою балансу. Звіт про фінансові результати та їх використання містить суми всіх доходів підприємства від продажу товарів і послуг або інших статей доходу і надходжень із сумою всіх витрат, що їх мало підприємство за період від початку року. Результатом даного порівняння виступає валовий (балансовий) прибуток або збитки за період. Звіт про фінансові результати та їх використання складається з двох розділів: перший містить етапи розрахунків фінансових показників, другий - напрямки використання прибутку.

Для інвесторів та аналітиків звіт про фінансові результати та їх використання в багатьох аспектах є документом важливішим, ніж баланс, підприємства, оскільки й він дає уяву про тенденції розвитку підприємства, його потенційні фінансові та виробничі можливості. Наприклад, показник "доходи й витрати від позареалізаційних операцій" містить інформацію про прибутки і збитки , одержані за рахунок курсової різниці, позареалізаційних oпeрацій, дивідендів і відсотків із цінних паперів, прибутків від часткової участі в інших підприємствах, а також податків, віднесених на фінансові результати. Порівняння цього показника з деякими іншими, наприклад, "результат від реалізації", "витрати на виробництво реалізованої продукції (робіт, послуг)" дозволяє зробити висновки про ефективність і взаємодоповнення окремих операцій.

Звісно, аналітична робота - справа творча. Для підприємницької діяльності значно більшого значення може набувати формування власної систематизації інформації порівняно з інформацією, що передається до податкової адміністрації. Зокрема, деякі автори пропонують побудову облікової інформації за принципом зручності для її споживачів, чітким визначенням цілей, суб'єктів і форм звітності для кожного виду обліку (табл. 16).

Таблиця 16.

Види обліку та їхня характеристика

Вид обліку | Мета обліку | Форма звітності | Суб'єкт регламентації |

Податковий | Визначення суш податків і контроль за їх сплатою | Декларації та розрахунки | Міністерство фінансів |

Фінансовий | Забезпечення достовірної інформації про фінансовий стан підприємства і результати його діяльності | Баланс Звіт про прибутки і збитки Звіт про рух грошових коштів | Управління зі стандартів фінансового обліку |

Методикою експрес-аналізу звітності передбачається аналіз ресурсів та їхньої структури, результатів господарювання, ефективності використання власникі залучених коштів. Зміст експрес-аналізу полягає у відборі невеликої кількості найсуттєвіших і порівняно нескладних у розрахунках показників і постійне стеження за їхньою динамікою. Один із варіантів відбору аналітичних показників для визначення економічного потенціалу підприємства і оцінки результатів його діяльності наведено у табл и ці 17.

Таблиця 17.

Сукупність аналітичних показників для експрес-аналізу

Напрямки аналізу | Показник |

Оцінка економічного потенціалу суб 'єкта господарювання | |

1.1. Оцінка майнового стану 1 1.2. Оцінка фінансового стану 13. Наявність негативних статей у звітності | 1. Величина основних фондів та їхня частка в загальній ,умі активів; 2 Коефіцієнт зносу основних фондів; 3. Загальна сума господарських коштів, що знаходиться в розпорядженні підприємства. 4. Величина власних коштів та їхня частка в загальній сумі джерел; 2. Коефіцієнт покриття (загальний); 3. Частка власних обігових коштів у загальній їх сумі; 4. Частка довгострокових залучених коштів у загальній сумі джерел; 5. Коефіцієнт покриття запасів. 1. Збитки; 2. Позики й позички, не погашені вчасно; 3. Прострочена дебіторська і кредиторська заборгованість; 4. Векселі видані (одержані) прострочені. |

2. Оцінка результативності фінансово-господарської діяльності | |

2.1. Оцінка прибутковості 2.2. Оцінка динамічності 2.3. Оцінка ефективності використання економічного потенціалу | 1. Прибуток; 2. Рентабельність загальна; 3. Рентабельність основної діяльності. 1. Порівняльні темпи зростання виручки, прибутку та авансованого капіталу; 2. Оборотність активів; 3. Тривалість операційного та фінансового циклу; 4. Коефіцієнт виплачування дебіторської заборгованості. 1. Рентабельність авансованого капіталу; 2. Рентабельність власного капіталу. |

Аналіз та оцінка структури балансу підприємства проводиться на базі таких показників:

- коефіцієнта поточної ліквідності;

- коефіцієнта забезпеченості власними коштами;

- коефіцієнта відновлювання (втрати) платоспроможності.

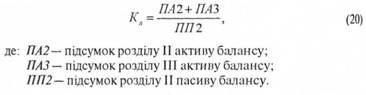

Коефіцієнт поточної ліквідності характеризує загальну забезпеченість підприємства обіговими коштами для ведення господарської діяльності та своєчасного погашення термінових зобов'язань підприємства. Коефіцієнт визначається як відношення вартості обігових коштів (виробничі запаси, готова продукція, гроші, дебіторська заборгованість та інші оборотні активи) до найнагальніших зобов'язань підприємства у вигляді короткотермінових кредитів банків, короткотермінових позик, різних кредиторських заборгованостей та інших короткотермінових пасивів за формулою 20:

Зважаючи на ту обставину, що не всі активи мають однаковий ступінь ліквідності, крім наведеного показника застосовують коефіцієнт швидкої ліквідності (критичної оцінки) - відношення ліквідних активів до короткотермінових зобов'язань та коефіцієнт абсолютної ліквідності - відношення грошей до короткотермінових зобов'язань. Значення цих показників (умовне) та рекомендований критерій наводиться в таблиці 18.

Таблиця 18.

Показники ліквідності

Показник | Значення показника | Рекомендований критерій | |

на початок року | на кінець року | ||

Коефіцієнт загальної ліквідності | 1,04 | 1,02 | >2,0 |

Коефіцієнт швидкої ліквідності | 6,43 | 0,34 | >1,0 |

Коефіцієнт абсолютної ліквідності | 0,01 | 0,02 | >0,2 |

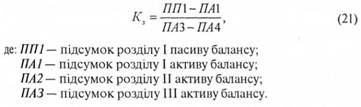

Коефіцієнт забезпечення власними коштами характеризує наявність власних обігових коштів у підприємства, необхідних для його фінансової стійкості. Він визначається як відношення різниці між обсягами джерел власних коштів і фактичною вартістю основних фондів та інших поза обігових активів до фактичної вартості оборотних фондів підприємства у вигляді виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторських заборгованостей та інших обігових активів за формулою 21:

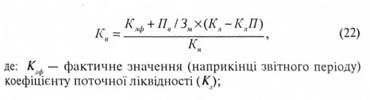

Викликає певну зацікавленість коефіцієнт відновлення (втрати) платоспроможності (Кв), який характеризує наявність реальної можливості у підприємства відновити (або втратити) свою платоспроможність протягом певного періоду. Цей коефіцієнт визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого значення. Розрахунковий коефіцієнт поточної ліквідності визначається як сума фактичного значення поточної ліквідності на кінець звітного періоду та змін значення його між кінцем і початком звітного періоду в перерахунку на встановлений період відновлення (втрати) платоспроможності за формулою 22:

Підставою для визнання структури балансу підприємства незадовільною, а підприємства - неплатоспроможним, є відхилення розглянутих коефіцієнтів униз від їхніх нормативних значень:

o коефіцієнт поточної ліквідності на кінець звітного періоду має значення менше, ніж 2;

o коефіцієнт забезпеченості власними коштами на кінець звітного періоду має значення менше, ніж 0,1.

Якщо значення одного з коефіцієнтів є нижчим від нормативного, проводяться розрахунки відновлення платоспроможності за 6-місячний термін. Коефіцієнт платоспроможності, що перевищує 1, свідчить про наявність реальної можливості у підприємства відновити свою платоспроможність, менший за 1 -про відсутність такої можливості. В останньому випадку можна робити припущення про відсутність у підприємства найближчим часом можливості відновити платоспроможність. Якщо коефіцієнти поточної ліквідності й забезпеченості власними коштами перевищують нормативні або рівні їм, то розраховується коефіцієнт втрати платоспроможності за 3-місячний строк.

Коефіцієнт утрати платоспроможності, менший від 1, свідчить про те, що підприємство найближчим часом може втратити платоспроможність.

Треба звернути увагу на те, що попередня оцінка фінансового становища підприємства вимагає перетворення бухгалтерського балансу в аналітичний.

Таке перетворення дає можливість проаналізувати структурні зрушення в балансі: завдяки чому зросли активи. Наприклад, це може відбуватися через зростання обігових коштів за скорочень частки вартості нерухомого майна, а в складі поточних активів - через зростання частки виробничих запасів, готової продукції, дебіторської заборгованості.

Аналізуючи пасиви, доцільно розглянути зміни у співвідношенні власного капіталу та залучених коштів, що сталися протягом даного періоду. Такий аналіз дозволяє висвітлити роботу підприємства з кредитними ресурсами, з власними джерелами фінансування.

Для детальнішої оцінки необхідно використати низку додаткових показників, згрупувавши їх так:

1) показники ліквідності;

2) показники фінансової стійкості;

3) показники ефективності виробництва. Показники ліквідності дозволяють визначити здатність

підприємства сплатити свої короткотермінові зобов'язання. На відміну від розглянутого коефіцієнта поточної (загальної) ліквідності, що знаходиться, згідно зі стандартами, між 1 та 2, існують різновиди цього показника, які характеризують активи за ступенем їхньої ліквідності. Зокрема, показник швидкої ліквідності або "критичної оцінки" розкриває відношення найбільш ліквідної частини обігових коштів до поточних зобов'язань. Розрахунки цього показника зумовлено різною ліквідністю окремих категорій обігових коштів, і якщо гроші можуть виступати безпосереднім джерелом виплати поточних зобов'язань, то запаси можуть бути використані лише після реалізації, що передбачає наявність грошей у покупця (формула 23).

Найліквіднішими статтями обігових коштів є гроші, що знаходяться на рахунках у банку та в касі, а також цінні папери. Коефіцієнт абсолютної ліквідності є найвиразнішим критерієм платоспроможності (формула 24).

Вважається, що значення цього коефіцієнта не повинно бути нижчим, ніж 0,2.

Погіршення фінансового стану підприємства супроводжується "проїданням" власного капіталу, зниженням фінансової стійкості-фінансової незалежності підприємства, здатності маневрувати власними коштами, забезпечувати безперебійний процес підприємницької діяльності. Фінансова міцність підприємства визначається за трьома групами показників:

o данними співвідношення власних і залучених коштів (коефіцієнт автономії, коефіцієнт фінансової залежності, коефіцієнт залучених коштів, коефіцієнт покриття інвестицій);

o станом обігових коштів (коефіцієнт забезпеченості матеріально-виробничих запасів власними обіговими коштами, коефіцієнт маневреності власних обігових коштів, коефіцієнт маневреності функціонального капіталу);

o станом основних фондів (індекс постійного активу, коефіцієнт реальної вартості майна, коефіцієнт нагромадження амортизації, коефіцієнт співвідношення поточних активів і нерухомості).

Кожен із перелічених коефіцієнтів має свої кількісні значення, а подеколи й похідні коефіцієнти. Зокрема, одним із наведених показників є коефіцієнт автономії, що показує незалежність підприємства від позичкового капіталу (формула 25):

Для цього коефіцієнта бажано, щоб він не перевищував 50%, тоді кредитори бачать можливість компенсації позичкового капіталу власністю підприємства.

Розрізняють такі рівні фінансової стійкості підприємства:

o абсолютна міцність;

o нормальна міцність, яка гарантує платоспроможність підприємства;

o нестабільний фінансовий стан, за якого зберігається можливість відновлення рівноваги за рахунок поповнення власних коштів і збільшення власних обігових коштів, а також за рахунок залучення довгострокових пасивів;

o кризовий фінансовий стан, заякого гроші, короткотермінові цінні папери та дебіторська заборгованість не покривають його кредиторської заборгованості та прострочених позик.

За кризового та нестабільного фінансового стану міцність може бути відновлена обґрунтованим зниженням запасів і витрат.

Оцінка ефективності виробництва базується на аналізі таких показників, як валовий обсяг реалізації (валовий дохід), чистий обсяг реалізації, валовий (балансовий) прибуток, чистий прибуток, показників оборотності активів, рентабельність виробництва, продуктивність праці. Так, прибуток підприємства, одержаний з кожної гривні коштів, вкладених в активи, залежить від швидкості оборотності коштів і від того, яка частка чистого прибутку у виручці від реалізації. Коефіцієнт оборотності інвестованого капіталу визначається за формулою 26:

Цей показник показує швидкість обігу всього інвестованого капіталу підприємства, в якому знаменник розраховується як середньорічна величина.

Розділ 8. Оподаткування підприємницьких структур

8.1. Загальна характеристика оподаткування підприємницької діяльності

8.2. Оподаткування діяльності підприємницьких структур

8.3. Оподаткування доходів фізичних осіб

Розділ 9. Зовнішньоекономічна діяльність підприємницьких структур

9.1. Суть зовнішньоекономічної діяльності підприємницьких структур

9.2. Державне регулювання зовнішньоекономічної діяльності підприємницьких структур

9.3. Організація ділових контактів підприємницьких структур з іноземними партнерами

9.4. Визначення ефективності зовнішньоекономічної діяльності підприємницьких структур