Методи капіталізації передбачають застосування коефіцієнта переводу чистого потоку капіталу від експлуатації об'єкта у його вартість. Умовою застосування цих методів є можливість визначення чистого потоку власного капіталу. Коефіцієнт капіталізації відображує процес отримання прибутку на вкладений капітал з наступним відшкодуванням інвестицій.

Коефіцієнт (ставка) капіталізації застосовується для визначення вартості об'єкта, виходячи з очікуваного чистого прибутку від його експлуатації за умов стабільності економічних процесів на прогнозований період. Загальна ставка капіталізації характеризує норму прибутку на увесь інвестований капітал (незалежно від джерела походження) і норму його повернення. Слід додати:

- Залежно від бази визначення норми (ставки) відшкодування капіталу поділяють на норми доходу, норми грошових потоків, норми відшкодування та норми прибутковості. Відповідно до цього заведено розрізняти такі види коефіцієнтів капіталізації: загальний коефіцієнт капіталізації; коефіцієнт капіталізації власного капіталу; коефіцієнт капіталізації позикового капіталу; коефіцієнт капіталізації залежно від об'єкта оцінки (землі, об'єктів нерухомості, нематеріальних активів тощо) [174].

- У загальному розумінні, доход — це знов створена на даному підприємстві вартість (прибуток разом із заробітною платою). Отримуючи доход, власник розподіляє його на власний прибуток та заробітну плату працівникам. У цьому розумінні категорії "доход" його капіталізувати неможна, лише прибуток.

- Згідно Закону "Про оподаткування прибутку підприємства" визначено поняття валовий доход, який вміщує у собі не тільки валовий прибуток, але й валові витрати та амортизацію. За таким визначенням валовий доход теж не повністю підлягає капіталізації. Підприємство має можливість капіталізувати лише чистий прибуток, що ж до амортизації, то її призначення — компенсувати знос основних засобів, а не збільшувати їх вартість. Щоб визначити чистий прибуток потрібно з валового доходу відняти акциз, компенсації, повернення передплати, валові витрати та інше. Таким чином є необхідність узгодити термінологію.

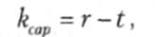

Ставка капіталізації для підприємства звичайно виводиться зі ставки дисконту шляхом його зменшення за очікуваними середньорічними темпами зростання прибутку або грошового потоку (залежно від того, яка величина капіталізується).

(3.5)

(3.5)

де kсap — ставка капіталізації;

t — очікувані середньорічні темпи зростання прибутку або грошового потоку.

Порядок урахування факторів, що визначають коефіцієнт капіталізації, має суттєве значення і може бути поданий у такій послідовності:

- Визначення безризикової ставки капіталізації як базової;

- Компенсація за ризик придбання об'єкта;

- Компенсація за низьку ліквідність;

- Компенсація за недостатній рівень інформаційного забезпечення;

- Поправка на прогнозовану зміну ринкових умов.

Визначення норми відшкодування капіталу можливо за наступними методами: метод прямолінійного відшкодування (Метод Рінга); метод повернення за фактором фонду відшкодування (Метод Інвуда); метод повернення капіталу за фактором фонду відшкодування та базовою ставкою дисконту (Метод Хоскольда).

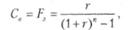

Метод Рінга — розрахунок за прямолінійною схемою, яка передбачає рівномірне повернення вкладеної суми з поступовим зменшенням її реальної вартості. Ставка відшкодування визначається за формулою:

(3.6)

(3.6)

де Св — ставка відшкодування капіталу;

nпов — період повернення (відшкодування) капіталу.

Метод Інвуда (фонду відшкодування) — встановлення норми відшкодування передбачає повернення капіталу з урахуванням його знецінення, тобто із зростанням щорічно повернених сум:

(3.7)

(3.7)

де F — коефіцієнт відшкодування капіталу за вибраною ставкою дисконту (г) та тривалістю періоду (п).

Використання такого методу уможливлює реінвестування повернутих сум капіталу від певного проекту за тією самою ставкою дохідності. Він використовується за рівновеликих періодичних платежів (аннуітет) отриманих від експлуатації об'єкта.

Питання до самоконтролю

РОЗДІЛ 4. ОЦІНКА ВАРТОСТІ НЕРУХОМОСТІ

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості

Особливості землі як об'єкту оцінки

Законодавча база оцінки землі та її поліпшень

Визнання земельних ділянок

4.2. Методи оцінки вартості земельної ділянки

Капіталізація чистого операційного або рентного доходу (пряма і непряма).

Зіставлення цін продажу подібних земельних ділянок.