Методичний підхід, що базується на капіталізації чистого операційного або рентного доходу (фактичного чи очікуваного) передбачає визначення розміру вартості земельної ділянки від найбільш ефективного її використання з урахуванням установлених обтяжень та обмежень.

"Чистий операційний дохід визначається на основі аналізу ринкових ставок орендної плати за землю. Рентний дохід розраховується як різниця між очікуваним доходом від продукції, одержуваної на земельній ділянці (фактичної або умовної) та виробничими витратами і прибутком виробника. Для поліпшеної земельної ділянки дохід із землі визначається шляхом розподілення загального доходу між її фізичними компонентами — землею та земельними поліпшеннями" [22]. Слід зазначити, що за стандартом N° 1 мова йде про майбутні доходи, а в стандарті № 2 про фактичні.

Пряма капіталізація ґрунтується на припущенні про постійність та незмінність грошового потоку від використання земельної ділянки. При цьому вартість земельної ділянки визначається як відношення чистого операційного або рентного доходу до ставки капіталізації за формулою:

(4.2)

(4.2)

де Вкп — вартість земельної ділянки, визначена шляхом прямої капіталізації (у гривнях);

До — чистий операційний або рентний дохід (у гривнях);

kкап — ставка (коефіцієнт) капіталізації.

Ставка капіталізації визначається характерним співвідношенням між чистим операційним доходом та ціною продажу подібних земельних ділянок або шляхом розрахунку на основі норми віддачі на інвестований у земельну ділянку капітал, з урахуванням змін у вартості грошей. Ставка капіталізації для землі може бути визначена також як різниця між загальною ставкою капіталізації для поліпшеної земельної ділянки та нормою повернення капіталу з урахуванням питомої ваги вартості земельних поліпшень.

Непряма капіталізація використовується для випадків, коли має місце змінність грошового потоку від використання земельної ділянки в часі. При цьому вартість земельної ділянки визначається як Поточна вартість майбутніх доходів від її використання та продажу за формулою:

(4.3)

(4.3)

де Вкн — вартість земельної ділянки, визначена шляхом непрямої капіталізації (у гривнях);

Доі — очікуваний чистий операційний або рентний дохід за і-й рік (у гривнях);

Р — поточна вартість реверсії (у гривнях);

t — період (у роках), який враховується при непрямій капіталізації чистого операційного або рентного доходу.

Таким чином, враховується зміна грошового потоку у кожному році періоду (t) в результаті необхідних витрат на утримання ділянки та її поліпшень, що різняться кожний рік.

Поточна вартість реверсії може визначатись методом прямої капіталізації чистого операційного доходу за останній рік прогнозного періоду:

(4.4)

(4.4)

де Да.— очікуваний чистий операційний або рентний дохід за Ј-й рік.

У випадку, коли має місце стійка тенденція зміни рівня доходності ділянки по рокам, коефіцієнт капіталізації може бути визначений для розрахунку реверсії наступним чином:

(4.5)

(4.5)

де kкап — ставка (коефіцієнт) капіталізації;

r — ставка дисконтування;

q — очікувані річні темпи зростання (зменшення) прибутку або грошового потоку.

Якщо прибуток на протязі періоду (Ј) незмінний, то k^ = г. Таким чином, для конкретного підприємства ставка капіталізації нижче або дорівнює коефіцієнту дисконту.

Метод Гордона для даного випадку передбачає наступний алгоритм:

(4.6)

(4.6)

де  — очікуваний доход за 1-й рік після періоду, (t), на який виконувався прогноз.

— очікуваний доход за 1-й рік після періоду, (t), на який виконувався прогноз.

Від методу прямої капіталізації реверсії метод Гордона відрізняється тим, що до розрахунку приймається очікуваний чистий операційний або рентний дохід за інший період часу.

Звертаємо вашу увагу, що визначення вартості земельної ділянки (В ) методом непрямої капіталізації відносно прямої капіталізації повинно враховувати лише змінність прибутковості ділянки по роках прогнозного періоду, тому для випадку, коли такої змінності немає або вона настільки мала, що нею можна зневажити, методи повинні надавати однаковий результат.

Якщо, наприклад, очікуваний чистий операційний або рентний дохід незмінний по роках і дорівнює 1000 тис. у. о., коефіцієнт (ставка) капіталізації — 0,2, то В — вартість земельної ділянки, визначена шляхом прямої капіталізації складе 5000 тис. у. о. за формулою 4.2.

Якщо тепер підрахувати вартість ділянки шляхом непрямої капіталізації за формулою 4.3, то отримаємо інший результат:

Поточна вартість доходів по роках:

Д1-833,33; Д2 = 694,44; Д3-578,7; Д4-482,25; Д5-401,93 тис. у. о.

Період розрахунку для забезпечення співставності визначимо як період окупності вкладень за коефіцієнтом капіталізації рівним 0,2 ( ). Сумарна поточна вартість доходів за 5 років складе Д = 2990.65 тис. у. о.

). Сумарна поточна вартість доходів за 5 років складе Д = 2990.65 тис. у. о.

Реверсія за методом прямої капіталізації Р=401,93/0,2 = 2009,65 тис. у. о., вартість ділянки визначена за методом непрямої капіталізації дорівнює 5000,3 тис. у. о., тобто на 0,3 тис. у. о. відрізняється від вартості ділянки за методом прямої капіталізації і такою різницею можна зневажити. Але нажаль результат розрахунку двома різними методами збігається лише при такому співвідношенні показників (), при будь-якому іншому ця умова не виконується. Висновок рівним чином відноситься і до методу Гордона. В нашому прикладі ми обрали період розрахунку у відповідності із строком окупності капітальних вкладень, визначили ставку дисконту рівною коефіцієнту капіталізації, але в практичній діяльності вказані показники у великій мірі залежать від суб'єктивної оцінки експертів, тому розбіжності при розрахунках вартості ділянки можуть досягати значної величини. Таким чином, застосування наведених методів надає достовірні результати у дуже вузькому діапазоні співвідношення показників, що використовуються у розрахунку.

Вказані методи відображають, головним чином, змінність грошового потоку в часі, і не будуть враховувати навіть кардинальних, заздалегідь запланованих заходів реконструкції, технічного переозброєння або розширення підприємства, якщо вони припали на кінець прогнозного періоду. Тим самим не враховується потенціал розвитку об'єкта. Для ділянки без поліпшень не існують такі напрямки розвитку, але для неї можлива зміна засобу використання та нове будівництво, за яким такі поліпшення з'являться.

Метод капіталізації земельної ренти полягає у визначенні вартості земельної ділянки за допомогою коефіцієнта капіталізації, який застосовується до розрахункової суми доходів віл здавання її в оренду на загальних умовах. Метод звичайно використовується у містах та приміській зоні, де поширена практика земельної оренди, і визначення земельні ренти на пересічну ділянку не викликає труднощів.

Розрізняють методи визначення диференціальної, абсолютної та монопольної ренти.

Диференціальна рента відображає особливості конкретної земельної ділянки f 153], які мають вплив на її вартість і вміщує додатковий доход від:

— наявності потрібних елементів внутрівиробничої інфраструктури загального призначення (енергомережі, зв'язок, водовід та каналізація, очисні споруди, теплотраси);

— зручного розташування ділянок за рахунок економії транспортних витрат на збут та постачання;

— якості ґрунтів, як продуктивного шару, або як несучої основи для виробничих споруд;

— наявності потрібних елементів зовнішньої інфраструктури (потужних високовольтних ліній та понижуючих трансформаторів, магістральних водоводів та каналізаційних стоків, шляхів залізничного, водного або автомобільного сполучення, житлових масивів, міського транспорту тощо);

— результатів підготовчих робіт з вирівнювання, дренажу, підсипки та інших поліпшень, які відповідають потребам подальшого використання ділянки за обраним орендарем видом діяльності.

До найпоширеніших методів цієї групи слід віднести "метод капіталізації земельної ренти". Іноді до методів капіталізації чистого операційного доходу відносять "метод залишку для землі", хоча, за іншими класифікаціями [105], це інтегральний метод, який у тій чи іншій мірі відображує особливості усіх трьох підходів до оцінки майна.

Метод капіталізації земельної ренти більш зручний при оцінці земельної ділянки у випадку оренди останньої окремо від будинків і споруджень, коли орендар відповідає за сплату податку на нерухомість (якщо він законодавчо встановлений) й інші видатки. Якщо умови договору оренди досить точно відображають ситуацію на ринку оренди, то можливо застосувати пряму капіталізацію суми чистої орендної плати в земельну власність.

Абсолютна рента розраховується за видом діяльності незалежно від якісних характеристик земельної ділянки. Такий підхід виправдано у випадках, коли ці характеристики не мають великого впливу на виробництво, наприклад, якщо вантажопотоки невеликі, виробничі процеси не трудомісткі, не потребують великої кількості енергоносіїв і не мають шкідливих відходів.

Монопольна рента утворюється за умовою монопольного становища власника землі, що виникає при відсутності вільної пропозиції ділянок та великому попиті, які забезпечують орендарю монопольне становище для виконання певного виду діяльності. Як приклад можна навести площі для розміщення торгових точок у містах великого скупчення людей.

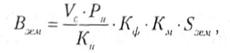

Розрахунок вартості земельної ділянки за методом визначення монопольної ренти може проводитись за формулою [174]:

(4.7)

(4.7)

де Взем — вартість земельної ділянки, гри:

Vс — витрати на освоєння та благоустрій території, грп/км2;

Рн _ нормативна рентабельність;

Кн — нормативний коефіцієнт капіталізації;

Кф — коефіцієнт функціонального використання земельної ділянки;

Км — коефіцієнт врахування місця розташування земельної ділянки;

Sзем — площа земельної ділянки, км2.

Зазначимо, що наведені нормативні показники (нормативна рентабельність, нормативний коефіцієнт капіталізації) у дійсності не є нормативами, мають лише довідкове значення в системі оціночної діяльності і встановлюються на основі її саморегулювання експертними методами.

Як варіант, можливо використання модифікації методу прямої капіталізації — методу середньозваженого коефіцієнта капіталізації, який ґрунтується на "пайовому" підході до окремої оцінки землі та її забудови за наступними етапами [105,134]:

Встановлення співвідношення вартості земельної ділянки та будівель і споруд єдиного майнового комплексу. До розрахунку вказаного співвідношення можна прийняти. наприклад, кадастрову вартість землі та вартість забудови за витратним підходом.

Визначення на цій основі середньозваженого коефіцієнта капіталізації всього чистого операційного доходу з майнового комплексу:

(4.8)

(4.8)

де  — середньозважений коефіцієнт капіталізації;

— середньозважений коефіцієнт капіталізації;

,

,  — коефіцієнти капіталізації будівель та землі відповідно;

— коефіцієнти капіталізації будівель та землі відповідно;

,

,  — питома вага вартості будівель та споруд і земельної ділянки у загальній вартості майнового комплексу.

— питома вага вартості будівель та споруд і земельної ділянки у загальній вартості майнового комплексу.

3. Розрахунок вартості майнового комплексу методом капіталізації чистого операційного доходу:

(4.9)

(4.9)

де Вмк - вартість майнового комплексу;

До — чистий операційний доход.

4. Розрахунок окремої вартості земельної ділянки через її питому вагу у вартості майнового комплексу:

(4.10)

(4.10)

З наведених розрахунків витікає, що даний метод за алгоритмом є досить умовним, до нього не завжди можна виявити необхідну інформацію щодо встановлення використаних показників з потрібною достовірністю.

У тих випадках, коли бракує прямої інформації за кожним потрібним показником, може використовуватись математичний апарат, який надає можливість зробити приблизну оцінку, навіть за браком деяких даних, — факторний аналіз і поділення на кластери. За таким підходом звичайно використовується метод головних компонентів з побудовою дерева цілей, що вимагає спеціалізованого програмного забезпечення [131 ].

Метод головних компонентів дозволяє кількісно оцінити параметри використовуваної моделі, визначити перелік нових змінних, знайти формули зв'язку факторів з вимірюваними показниками, оцінити їх значення для кожного досліджуваного об'єкта.

В основу процедури розподілення на кластери покладено принцип, згідно якому одною із властивостей визначених факторів (головних компонентів) є те, що опис об'єктів у просторі декількома найбільш інформативними факторами. Це дає найменше перекручування взаємного впливу місця розташування цих об'єктів у порівнянні з описом будь-якою системою менш інформативних факторів.

Урахування витрат на земельні поліпшення.

4.3. Методи оцінки вартості будівель і споруд

Метод дисконтування грошових потоків

Порівняльний підхід

Методи ринкових мультиплікаторів

Витратний підхід

Метод кошторисного розрахунку

Питання до самоконтролю

РОЗДІЛ 5. ОЦІНКА ВАРТОСТІ МАШИН І ОБЛАДНАННЯ