Метод Хоскольда — повернення капіталу базується на використанні норми, яка включає коефіцієнт відшкодування капіталу (Pt) за безризиковою ставкою дисконту (г) та проміжок часу (я), за який очікується повернути інвестований капітал.

Застосування розглянутих методів оцінки вартості об'єкту потребує докладного аналізу чинників, що на неї впливають. Серед існуючих класифікацій найбільш повною є ієрархія чинників, наведена у роботі "Потенціал підприємства: формування та оцінка" [174]. Одразу нагадуємо, крім вартості об'єкта, автори малина увазі і вартість втіленого в ньому потенціалу. На наш погляд, класифікація потребує коригувань. Наприклад, до економічних чинників віднесена система оподаткування, а до політичних — податкове законодавство, хоча звісно, система оподаткування вміщує податкове законодавство як елемент поряд з виконавчими та контрольними органами. Викликає сумнів правомірність віднесення механізму ліцензування та патентування до політичних чинників, а рівень наукової прогресивності — до фінансово-економічних. Не слід у такій групі чинників, як "умови продажу", окремими пунктами виділяти "особливі умови угод" та "умови поставки", бо поставки теж здійснюються за угодами. Важко пояснити чим "місце розташування" з групи "природних чинників" відрізняється від терміну "місце знаходження" ("локальні чинники"). Тим не менш, нижче наводиться класифікація за джерелом [174, с. 99], що надає основу для подальшого аналізу факторів, які впливають на оцінку об'єкта.

Загальні чинники:

Економічні: система оподаткування, джерела фінансування, попит і пропозиція ринку, державна політика розвитку галузі, стратегія зовнішньоекономічних відносин;

Соціальні: культурно-освітній рівень населення, статево — вікова структура населення, густота заселення території, структура населення за національностями, рівень соціальної інфраструктури;

Політичні: податкове законодавство, земельні кадастри, соціальні нормативно-законодавчі акти, рівень політичної стабільності, стратегія національного розвитку, механізм ліцензування і патентування;

Природні: екологічна ситуація в регіоні, місце розташування, геологічні, геодезичні, топологічні, сейсмічні та інші характеристики території.

Локальні чинники:

Фізичні: типові габаритні розміри та тенденції їх зміни, залежність від інфраструктури, мінімальний рівень фізичної придатності, стандарти безпеки, естетичні стандарти;

Умови продажу: рівень майнового забезпечення ринкових угод, особливості умови угод, мотивація попиту та пропозицій, регіональна відокремленість, необхідність страхування, умови поставки;

Місцезнаходження: транспортна доступність, навколишнє природне оточення, інфраструктура об'єкта, якість ґрунтів;

Фінансово-економічні: строки оцінки та строки аналогічних ринкових угод, обсяги, умови та терміни кредитування, особливі умови фінансування, рівень наукової прогресивності, способи господарського використання.

Індивідуальні чинники:

Матеріально-технічні: наявність та якість виробничих запасів, кількісні та якісні характеристики наявних основних фондів, стан будівель, споруд, виробничі та загальногосподарські площі тощо;

Ринково-ситуаційні: обсяг та динаміка попиту (пропозиції) стосовно об'єкта оцінки, постачальники, партнери та покупці, урегульованість ринку, ринкова інфраструктура;

Соціально-трудові: чисельність персоналу у розрізі окремих категорій, освітньо-кваліфікаційні характеристики, соціальний клімат, якість менеджменту, рівень трудової дисципліни;

Структурно-функціональні: тип загальної організаційної структури та структури управління, рівень децентралізації управління, рівень спеціалізації підрозділів, система інформаційних потоків.

Наведена система чинників може слугувати основою оцінки вартості об'єктів визначеними трьома методами, хоча і потребує уточнень та диференціації в залежності від характеру об'єкта.

Так, витратний підхід, який базується на уявленні про обсяг суспільно-необхідної праці, вкладеної у створення об'єкту, має певні обмеження у використанні саме з урахуванням характеру об'єктів та деяких з перелічених чинників. Витрати, вкладені у обладнання родовища природних ресурсів не йдуть ні у яке порівняння з ринковою вартістю, наприклад, нафтового терміналу. Те саме відбувається, коли два ідентичні об'єкти (наприклад, об'єкти готельного бізнесу) рівні за витратами на їх побудову, але з урахуванням місця розташування (промислові райони або морська зона відпочинку) їх ринкова вартість може різнитися у кілька разів.

Дослідники звичайно характеризують зміст витратних методів наступним чином: "методи цієї групи передбачають ресурсну оцінку всіх складових цілісного земельно-майнового та соціально-організаційного комплексу підприємства, на підставі обліку всіх витрат, необхідних д ля його відтворення (заміщення) на конкретну дату в робочому стані" [ 174], що, з огляду на наведені приклади, зовсім не завжди забезпечує визначення реальної ціни, за якою цей об'єкт можна купувати або продавати. Більшість джерел за даним питанням вказує на те, що в будь-якому разі до оцінки вартості створення об'єкту даними методами потрібно додавати прибуток продавця (за нашим підходом — це очікуваний прибуток від експлуатації, який у певній долі включається до ціни об'єкта). До цього додається необхідність точного врахування різних видів зносу об'єкта оцінки. Нажаль, хоча стандарти бухгалтерського обліку (ІІ(С)БО 7) рекомендують враховувати як моральний так і фізичний знос, на цей час не існує затвердженої методики визначення морального зносу першого, другого. третього роду, що ж до нарахування фізичного зносу, як накопиченої амортизації, то цей метод не витримує ніякої критики.

Важливим елементом витратних методів оцінки є кошториси:

— локальні — які фіксують повні витрати на виконання окремих робіт, купівлю певних об'єктів;

— об'єктні - які підсумовують результати локальних кошторисів;

— зведені — як загальні звіти про суму повних витрат па створення та забезпечення функціонування підприємства, як цілісного об'єкту.

При складанні кошторисів звичайно використовують наступні методи визначення елементів:

Ресурсний — як розрахунок окремих елементів кошторису через облік витрат у фактичних, узагальнених та планових цінах і тарифах.

Рссурсно-індексний — поєднання ресурсного метолу з системою вартісних індексів (відношень фактичних або планових показників до показників-аналогів, прийнятих за базу).

Базисно-індексиий — перенесення витрат за комплексом робіт по аналогу на об'єкт оцінки, Із застосуванням коригувальних коефіцієнтів.

Базисно-компенсаційний — визначення додаткових витрат до окремих елементів кошторису з урахуванням цінових здвигів у часі.

Якщо об'єкт продажу знаходився в експлуатації, визначена на підставі кошторисів сума витрат на створення об'єкта оцінки повинна бути скоригована на рівень його зносу. Частіше за все за основу приймається знос, нарахований за бухгалтерськими методами, які, нажаль, лише приблизно відображують фактичного стану підприємства.

Існує думка, що на сучасному етапі розвитку ринкових відносин в Україні, що характеризується відсутністю досвіду, недоступністю та недостовірністю інформації про етап об'єктів продажу нерухомості, "витратний підхід був і залишається найпоширенішим (або й єдино можливим) у вітчизняній оціночній практиці" [174]. На наш погляд, цей метод є найпоширенішим лише у сфері приватизаційної діяльності держави. Там, де вітчизняні бізнесмени, за розмірами власних капіталів, мають можливість викупити об'єкт, що знаходиться у приватній власності, вони проводять незалежну оцінку, яка базується на прибутковому підході, або вже на методах порівняння.

Порівняльний підхід спирається на інформацію щодо угод купівлі-продажу аналогічних об'єктів. Вказані методи поширені у сфері квартирного бізнесу або стосовно невеликих підприємств, міні пекарень або торгових точок. Що стосується підприємств машинобудівного комплексу, потужності яких відповідали загальній структурі промисловості колишнього СРСР, то знайти їм аналоги в Україні неможливо. Оскільки абсолютних аналогів при оцінці нерухомості не існує, навіть для вказаних об'єктів квартирного або торгівельного бізнесу, використовуються методи коригування вартості аналога. Коригуючі коефіцієнти (мультиплікатори) визначаються як співвідношення окремого суттєвого показника, за яким виконується порівняння, з фінансовими характеристиками аналога.

Мультиплікатори звичайно поділяють на групи залежно від змісту показників, бази порівняння та визначення у часі:

— Фінансові — як відношення фінансових показників об'єкта оцінки до аналогічних показників бази порівняння;

— Вартісні — відношення вартості об'єкта до обраного базою показника;

— Результатні — базою порівняння г результати діяльності;

— Накопичені — які відображують зв'язок вартості об'єкта оцінки .і показниками. які накопичуються з часом;

— Разові — визначають вартість об'єкта відносно результатів діяльності на дату оцінки.

Так, наприклад, підношення вартості об'єкта до прибутку на кінець року с вартісним результатним разовим мультиплікатором оцінки.

Оцінка вартості об'єкта з урахуванням вплину фактора часу виконуються за функціями грошової одиниці, визначених на підставі складних відсотків у вигляді фінансових таблиць (105, 174]. Складний відсоток нараховується иа гуму першого внеску та вже нарахованих за цим відсотком сум. Аналіз економічного змісту функцій грошової одиниці за сферою використання в оціночній діяльності наведено у додатку А за джерелом [174, с. 246-247].

Метод вирахування визначне коефіцієнт капіталізації підніманням під ставки дисконту надбавки за майбутнє зростання капіталу. При цьому приріст капіталу визначається за формулою:

(3.8)

(3.8)

де ДК — приріст капіталу;

R — прогнозований розмір зростання вартості об'єкта;

Fз — коефіцієнт фонду відшкодування капіталу за обраною ставкою дисконту.

За методом Елвуда коефіцієнт капіталізації визначають як норму відшкодування капіталу за формулою:

(39)

(39)

де К — ставка капіталізації;

рек — дохідність використання власного капіталу;

gn — частка позикових коштів у загальному обсязі фінансування;

Ке — іпотечний коефіцієнт Елвуда.

Розглянуті підходи мають свою сферу застосування, за Л межами вони не забезпечують адекватної оцінки. Результатні методи не відображують реальну цінність об'єкту, якщо потрібно оцінити підприємство, власник якого до оцінки провадив неефективну економічну політику (наприклад, держава у періоді переходу України до ринкових відносин). Витратні методи потребують коригування на фактори, визначення яких не мас методичного обґрунтування (такі як моральний знос, переваги розміщення за видами діяльності та інші). До того ж зовсім не враховують значні відмінності у прибутковості майбутнього використання. Порівняльні метоли за відсутністю традицій та ринкового досвіду на території України лають неадекватні результати, до того ж зовсім не придатні до оцінки великих підприємств, які не мають відповідних аналогів. Проте, як база для розробки комплексного методу оцінки з урахуванням потенціалу підприємства, усі ці методи є корисними. За кожним з цих метолів є великий досвід багаторічного використання, напрацьовано необхідний інструментарій, є велика довідкова база, існують спеціальні фінансові таблиці, які полегшують користування вказаним методами. Необхідність розробки нового підходу пояснюється тим, що прискорення науково-технічного прогресу зробило найістотнішою частиною вартості підприємства йот властивості до розвитку, які за існуючими методами враховуються занадто приблизно або не враховуються взагалі.

До цього слід додати, що визначити потенціал — це зовсім інше завдання, ніж визначити ціпу об'єкта з урахуванням цього потенціалу. За існуючими уявленнями щодо оцінки об'єкту пропонується "...кінцевий вибір величини вартості об'єкта проводиться па основі визначення її середньо арифметичного еквіваленту з урахуванням вагомості отриманих результатів чи суб'єктивної думки експерта" [174]. Як справедливо відмічають більшість дослідників, встановлення ціни за будь-яким методом оцінки взагалі не є кінцевим. Встановлення ринкової ціни за договором купівлі-продажу — це окремий процес, який враховує кон'юнктуру ринку, фінансове становище покупця та продавця, загальне становище ринкової економіки країни та таке інше. На наш погляд, не слід вважати, що така оцінка дає якісь граничні значення (від мінімуму до максимуму). Фактично вона може і виходити за вказані інтервали. Кінцевий висновок робиться на основі додаткової інформації, отримання якої не завжди доступно покупцю, або падання — не вигідно продавцю.

Інформація, яка використовується в процесі незалежної оціночної діяльності, найчастіше класифікується наступним чином f 105,134]:

— зовнішня інформація — характеризує загальноекономічні, галузеві, регіональні умови функціонування об'єкта. Це дані про рівень інфляції, темпи економічного розвитку галузі, держави, рівень політичної стабільності, можливі ринки збуту, рейтинги інвестиційної привабливості підприємств галузі, законодавчі обмеження щодо входу на галузевий ринок і т. ін.;

— внутрішня інформація характеризує техніко-економічні та фінансові результати діяльності об'єкта та його внутрішній стан. Це дані про тенденції розвитку підприємства, його загальну стратегію, характеристика виробничої структури, структури управління, щодо виробничого, кадрового потенціалу, аналіз ділової репутації, дані фінансової звітності (балансу, звіту про фінансові результати, звіту про рух грошових коштів та інші форми бухгалтерської та статистичної звітності). Вказані види інформації є необхідною частиною бази даних, яка потрібна і за оцінкою об'єкта з урахуванням його потенціалу, але є і специфічна інформація, яка потрібна саме для такої оцінки. Нижче наведена інформація про зовнішні обмеження та внутрішні фактори формування потенціалу підприємства, яка повинна використовуватись для встановлення ціни об'єкту згідно запропонованій методиці оцінки.

Пасивні зовнішні обмеження охоплюють:

Природні умови. Цей елемент зовнішнього середовища впливає на підприємства за галузевою ознакою, насамперед таких галузей, як:

- Переробних галузей, за показниками вартості річних вантажопотоків з сировини та готової продукції.

- Хімічної промисловості, за показниками вартості річних вантажопотоків, вартості обороту технічної води, витрат на природоохоронні заходи та санкції за шкідливі викиди.

- Машинобудування, за показником витрат на транспортування великогабаритної продукції у порівнянні з водним транспортом, за витратами на опалювання та освітлення у порівнянні з іншими кліматичними зонами.

Можлива протидія обмеженням — застосування режиму економії та ресурсозберігаючих технологій у системі виробництва, оптимізація транспортних потоків (рішення транспортного завдання) у системі збуту та постачання.

Геополітичне розміщення має значення:

- Для підприємств паливно-енергетичного комплексу — за розміром прибутку від транзиту та співвідношенням прибутку від транзиту і продажу енергоносіїв на внутрішньому ринку.

- Для транспортних підприємств — за співвідношенням обсягів міжнародних та місцевих перевозок, за співвідношенням прибутку від перевезень на далеку відстань та внутрішньо-міських перевезень.

- Для підприємств машинобудівної галузі України співвідношення обсягу експортно-імпортних операцій у Європейському напрямку та відповідного показника в напрямку Азії.

Історично обумовлена орієнтація країни на певні ринки:

- Темни зміни обсягів товарообміну з традиційними партнерами (зменшення, збільшення).

- Співвідношення повної ціни та ціни зі знижкою для постійних партнерів (при збуті, закупівлі).

- Співвідношення митних обмежень на експорт-імпорт на нових та традиційних ринках.

- Співвідношення собівартості товарів аналогів для традиційних ринків та ринків з відмінностями у системі стандартизованих вузлів, стандартів якості, кліматичного виконання та інше.

Загальний рівень науки і техніки у країні взагалі й у першу чергу в аналізованій та суміжних галузях.

- Співвідношення обсягів машинного часу типорозмірів операцій за видами обробки, що забезпечує виробництво, з відповідним показником за новими товарами, що потребує світовий та внутрішній ринок.

- Співвідношення питомої ваги прогресивних технологій в галузі та на оцінюваному підприємству у виробництві основних видів продукції.

- Співвідношення попиту на нові вироби на світовому та внутрішньому ринку.

Наступні чинники потребують врахування у випадках, коли підприємство веде

активну експортно-імпортну діяльність:

Політичний клімат (рівень стабільності, напрям та рівень збалансованості зовнішньої політики, вибір зовнішнього стратегічного партнера держави). Прояви змін показників за вказаними чинниками відображуються динамікою обсягів імпорту та експорту не тільки продукції, але й капіталу та технологій. Тому для кожного конкретного підприємства за галузевою приналежністю, інноваційним рівнем та рівнем участі у зовнішньоекономічній діяльності буде властивим індивідуальний комплекс показників.

Технічна, податкова, протекціоністська, митна політика держави відображується співвідношенням вигод від пільг, що надає держава, та чистого прибутку підприємства.

Ринки збуту продукції, постачання матеріалів та енергоносіїв, інформації, ринок праці та фінансовий ринок накладають найбільше обмежень за такими абсолютними показниками як: обсяги виробництва, асортиментний склад продукції, обсяги реалізації у вартісному виразі та взагалі на всі параметри діяльності існуючого носія, у тому числі і на його фінансові результати. При формуванні нового носія та реформуванні існуючого потрібна діагностика відносних показників: співвідношення існуючого потенціалу з вимогами ринку, співвідношення потенціалу розвитку з витратами на його втілення та використання та інші.

Виробнича та соціальна інфраструктура оточення відображується за співвідношенням звичайного рівня транспортних витрат та витрат на соціальні потреби та додаткових витрат на компенсацію відсутності відповідних послуг інфраструктури оточення.

Звичайно, зовнішнє середовище характеризують за складністю і динамізмом, хоча слід визначати також інтенсивність виливу.

Складність визначається тим, як багато факторів і сил зовнішнього середовища впливає на підприємство, наскільки вони близькі до сфери діяльності, яка ступінь їх впливу і наскільки ці фактори схожі між собою.

Динамізм зовнішнього середовища характеризується тим, як швидко воно міняється, наступає та або інша подія. Як часто міняються фактори та їх взаємодія.

Інтенсивність впливу залежить не тільки від зовнішнього середовища, але й від спроможності об'єкту протистояти негативному впливу, нейтралізувати його, адаптуватись до умов та використовувати позитивний вплив.

Врахування складності й динамізму зовнішнього середовища підприємства за таким підходом потребує виділити чотири рівня невизначеності: низька, помірна, помірно висока, висока. До того ж, з усього наведеного переліку зовнішніх факторів, потрібно виділити обмежену кількість найбільш впливових, відносно підприємства, що аналізується.

Аналіз внутрішнього середовища підприємства за традиційним підходом вміщує оцінку функціональних систем підприємства, призначену для виявлення її сильних і слабких сторін. Для цього, з метою спрощення обстеження, звичайно рекомендується включити такі функції, як маркетинг, фінанси (бухгалтерський облік), виробництво, кадри (105,174|. Іноді додається такий фактор, як репутація підприємства, хоча це саме фактор, а не функція! Слід додати, що кадри й репутація підприємства взагалі не є функціями і їх не можна ставити поряд з бухгалтерським обліком, який дійсно є функцією, яка на підприємстві викопується відповідним підрозділом.

Для цілей дослідження потенціалу підприємства ми вважаємо за краще провадити аналіз за функціональними елементами носія, системами, які не тільки знаходяться у взаємозв'язку і обслуговують виробництво, але й мають прямі та зворотні зв'язки з відповідними ринками, оскільки ринки є особливо важливою складовою зовнішнього середовища.

- Потенціал системи виробництва та реалізації продукції, як властивість даної системи виконати потрібний за технологією обсяг типорозмірних операцій циклу виробництва і реалізації продукції. Цю властивість забезпечують відповідні часткові елементи носія та їх сукупності: парк технологічного обладнання — за його складом, вартістю, точністю, рівнем автоматизації, технологічною структурою, виробничою та віковою структурою; номенклатура та асортимент продукції, що виробляється — за обсягом, діапазоном її змін, вихідними характеристиками, забезпеченої якістю виготовлення та обслуговування у експлуатації, собівартістю, зовнішнім виглядом, іміджем; застосована технологія — за її прогресивністю, гнучкістю, економічністю, еко- логічністю: кадровий склад промислово-виробничого персоналу — за відповідністю вимогам структури управління, обсягам га складності робіт за кваліфікаційним розрядом.

- Потенціал системи енергозабезпечення, як властивість системи забезпечити необхідною кількістю енергії усі інші елементи упродовж всього циклу виробництва. Система вміщує: комплекс енергетичних вводів, електромережі, мережі каналізації та водозабезпечення, котельні та теплові мережі, компресори та магістралі стиснутого повітря, і забезпечує загальну властивість системи за потужністю, допустимим рівнем втрат у мережі, безперебійністю постачання, кадровий склад промислово-виробничого персоналу — за відповідністю вимогам структури управління, обсягам та складності робіт за кваліфікаційним розрядом та рівнем допуску до роботи з високою напругою; підрозділи ремонту та обслуговування електрообладнання за строками виконання регламентних та ремонтних робіт, за рівнем втрат від простоїв обладнання із причин поламки електроприладів.

- Потенціал системи постачання, як властивість системи забезпечити потреби усіх інших систем у сировині, матеріалах, комплектуючих виробах та малоцінних засобах виробництва, забезпечується наявністю складських приміщень, засобів навантаження та розвантаження, транспортних колій, за рівнем пропускної спроможності вантажопотоків, за строками та комплектністю поставок, за якістю та відповідністю специфікації матеріалів та комплектуючих, за рівнем впровадження санкцій, за зрив поставок; кадровий склад промислово-виробничого персоналу — за відповідністю вимогам структури управління, обсягам та складності обов'язків за посадою.

- Потенціал системи фінансів та кредиту, як властивість системи забезпечити фінансову та інвестиційну діяльність за оптимальним співвідношенням власних, позикових та залучених коштів. Фінансова система підприємства забезпечується потрібними робочими площами та обладнанням, але базується вона не на основних засобах, а па створеній системі кредитних ліній, взаємних зобов'язань, відносин з бюджетами усіх рівнів, тобто на нематеріальних активах, які характеризуються за сталістю та надійністю зв'язків, можливістю оперувати фінансовими ресурсами у часі, оптимальністю грошових потоків з мінімальними витратами на обслуговування; кадровий склад крім кваліфікації характеризується за наявністю сталих зв'язків та репутації у сфері фінансування.

- Потенціал системи забезпечення кадрами, як властивість системи забезпечити потреби усіх функціональних елементів підприємства у кваліфікованій праці за обсягом та якістю згідно нормам і нормативам, базується на зовнішніх та внутрішніх закладах отримання та підвищення кваліфікації, та характеризується за рівнем роботи з підбору кадрів, рівнем текучості кадрів, рівнем співвідношення розрядів робіт та розрядів робочих, рівнем співвідношення трудомісткості програми виробництва та загальним фондом часу праці, що забезпечує кадровий склад за обсягом та спеціалізацією видів робіт.

- Потенціал системи розвитку та підтримки, як властивість системи забезпечити розвиток підприємства до рівня сучасних технологій та знизити рівень фізичного зносу до економічно доцільної межі, за якою втрати від браку та якість будуть знаходитися у рамках нормативів. Потенціал цієї системи відображується у динаміці як співвідношення темпів накопичення морального і фізичного зносу та темпів його відшкодування шляхом впровадження заходів відновлення й підтримки основних виробничих фондів. Якщо темпи відшкодування морального зносу перевищують темпи його накопичення, має місце інтенсивний розвиток, за яким моральному зносу будуть піддаватися основні виробничі фонди конкурентів.

- Потенціал системи управління — властивість системи забезпечити керування функціональною діяльністю усіх елементів носія на основі зовнішньої вхідної інформації щодо розвитку ринків збуту та постачання (система маркетингу), технічної інформації, юридичної та іншої, а також внутрішньої інформації про стан кожної із функціональних систем, та рівень забезпеченості кожного елементу з боку усіх інших. Потенціал системи управління можна оцінювати за співвідношенням нормативів керованості окремих елементів та фактичної забезпеченості цього показника, потрібних термінів реагування системи на відхилення та фактичних, потрібного рівня інформованості виконавців, та існуючого, потрібного рівня забезпеченості ключових систем усіма видами ресурсів та фактичного.

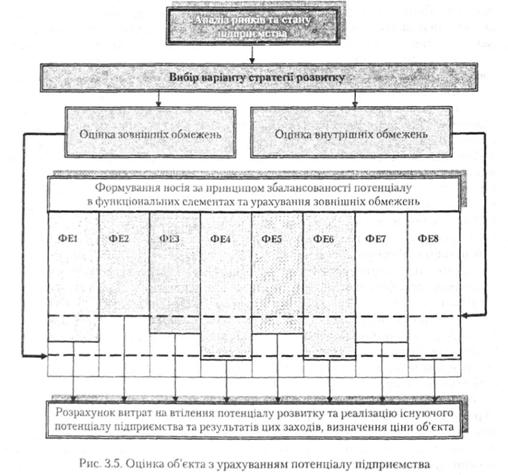

Аналіз може виконуватись за схемою (рис. 3.5) формування та реформування потенціалу підприємства.

На схемі відображено, стан підприємства, за яким обмежуючим елементом є функціональний елемент ФЕ 2 — система фінансів та кредиту підприємства. Зовнішні обмеження не потребують змін системи забезпечення матеріалами (ФЕ 6), системи енергетичного забезпечення (ФЕ 4),та система виробництва та реалізації продукції(ФЕ 8). Усі інші системи потребують вдосконалення за кожним елементом. Потрібно скласти перелік заходів розвитку, технічні служби повинні розробити відповідну технічну документацію, планово-економічний відділ — оцінити розмір видатків та можливі джерела фінансування. Якщо ж підсумок не відповідає можливостям системи фінансування та кредиту, як це вказано на розглянутій схемі, то потрібно розробляти варіанти пошуку зовнішнього інвестора, акціонування підприємства, або його продажу покупцю, який має відповідні кошти для втілення потенціалу розвитку, та забезпечення потрібного рівня потенціалу конкурентоспроможності підприємства.

Якщо за розрахунком співставлення витрат та результатів буде отримана неприйнятна ціна (Ц < 0). об'єкт потребує додаткового аналізу, у ході якого встановлюється доцільність розформування та продажу окремих елементів носія вроздріб. Це означає, що носій під впливом зовнішніх обмежень повністю втратив властивість забезпечувати прибуток від виробництва профільної продукції (економічний потенціал), тоді як окремі елементи носія — обладнання, приміщення, нематеріальні активи свій частковий потенціал не втратили і можуть бути продані за відповідною окремою оцінкою. У такому випадку ціна підприємства буде складатися як сума оцінок кожного окремого елементу, враховуючи навіть ті, які можуть бути продані лише як металобрухт:

(3.10)

(3.10)

де n — кількість елементів що потребують оцінки;

Ці — ціна на кожен елемент з його урахуванням на кожен елемент.

Всі зазначені вище елементи розрахунку повинні визначатися з урахуванням часу, потрібного на втілення заходів розвитку та оновлення від моменту укладення грошей за відповідними методиками.

Витратна частина може визначатись базисно-компенсаційним, базисно-індексним або ресурсним методом. Очікуваний річний потенціальний результат від використання об'єкту — методами дисконтування або капіталізації. Коефіцієнт урахування середньо галузевого строку окупності інвестицій — як середня за галуззю, або за будь-яким традиційним порівняльним ринковим методом, але річний прибуток, до якого буде застосовано вказані методи, потрібно визначати як повний економічний потенціал — за умовою втілення потенціалу розвитку та реалізації потенціалу усіх структурних елементів. Таким чином, запропонований методичний підхід до оцінювання об'єкту з урахуванням його потенціалу використовує позитивні сторони традиційних ринкових витратних, результатних та порівняльних методів оцінки для отримання об'єктивної оцінки з урахуванням перспектив розвитку підприємства.

Що ж трапляється з потенціалом підприємства, коли воно переходить іншому власнику? Якщо об'єкт купівлі-продажу мав внутрішні обмеження виробничого та економічного потенціалу (наприклад слабку фінансову систему, яка не в змозі забезпечити потрібний рівень ані власними ані позиковими коштами), а покупець володіє вказаними ресурсами, щоб поповнити слабку ланку, ціна підприємства буде встановлюватись за принципом можливості найкращого використання та співвідношенням попиту і пропозиції. Якщо покупець має доступ до новітніх технологій, які дозволили б йому втілити та використати потенціал розвитку цього підприємства, то ціна продажу вказаного об'єкту може знаходитись між тою оцінкою, яка за фактичним рівнем потенціалу збитковості надається самим власником, та рівнем використання потенціалу розвитку, що може забезпечити підприємству покупець, якщо у покупця немає інших причин стратегічного характеру. Слід нагадати, що мова йде не про окремий частковий елемент, потенціал розвитку якого вкладається в межі модернізації, а про цілісний майновий комплекс — діюче підприємство.

Де саме зупиниться ціна продажу залежить від рівня конкуренції серед бажаючих купити це підприємство.

Питання до самоконтролю

- Побудувати та пояснити економічну сутність моделі п'яти сил конкуренції М. Портера.

- Надати порівняльні характеристики категоріям "конкурентоспроможність" та "потенціал конкурентоспроможності" підприємства.

- Надати характеристики 5 найпоширеніших методів оцінки конкурентоспроможності підприємства.

- Вказати особливості застосування SWOT-аналізу у визначенні потенціалу підприємства.

- Чим відрізняється зовнішня та внутрішня оцінка потенціалу підприємства?

- Вказати відмінності цілей та методів проведення оцінки та діагностики потенціалу підприємства.

- Пояснити сферу застосування та методи визначення інтегральних показників та системи окремих характеристик потенціалу підприємства.

- Пояснити різницю між об'єктом управління та об'єктом оцінки при визначенні потенціалу.

- Вказати відмінності оцінки вартості об'єкту та оцінки його потенціалу.

- Перелічити основних суб'єктів зовнішньої оцінки потенціалу підприємства, цілі такої оцінки та види потенціалу, що визначаються.

- Особливості визначення потенціалу для забезпечення цінової та нецінової конкурентоспроможності підприємства.

- Вказати фактори обмеження потенціалу конкурентоспроможності та напрямки їх нейтралізації.

- Навести приклад та порядок аналізу конкуруючих підприємств у процесі оцінки потенціалу конкурентоспроможності.

- Діагностика окремих елементів носія за їх частковим та функціональним складом.

- Діагностика об'єкта, як носія загального потенціалу.

- Розкрити зміст державного регулювання оціночної діяльності України та назвати органи саморегулювання з цього виду діяльності.

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості

Особливості землі як об'єкту оцінки

Законодавча база оцінки землі та її поліпшень

Визнання земельних ділянок

4.2. Методи оцінки вартості земельної ділянки

Капіталізація чистого операційного або рентного доходу (пряма і непряма).

Зіставлення цін продажу подібних земельних ділянок.

Урахування витрат на земельні поліпшення.

4.3. Методи оцінки вартості будівель і споруд