Розглянуті вище методи порівняння досить ефективні для оцінки невеликих по площі земельних ділянок, розташованих у складі територій населеного пункту. Якщо ж оцінці підлягають виробничі (промислові) ділянки, розташовані у виробничих, промислових, комунально-складських зонах, зонах зовнішнього транспорту або під винесеними за межі поселень нафтопереробними або хімічними комплексами, то їх оцінювання методами порівняння практично неможливо. Наданий момент в Україні немає достатньої для аналізу кількості проданих або переданих в оренду земельних ділянок для використання за вказаним призначенням, щоб виконати оцінку методом порівняння продажів. В умовах багаторічного кризового стану важко адекватно оцінити потоки доходів, та забезпечити виконання принципу найкращого використання, які дозволили б скористатися одним з доходних методів. Тому витратні методи все таки займають своє власне місце в арсеналі вітчизняного оцінювача.

Вартість земельної ділянки під об'єктом промисловості, розташованим у виробничій зоні поселення, можна визначити як суму вартості незасвоєної ділянки в даній зоні й витрат по її освоєнню. При цьому вартість незасвоєної земельної ділянки приймається рівною вартості навколишніх земельних ділянок за ознакою переважного виду використання (метод перенесення). Наприклад, вартість незасвоєної земельної ділянки об'єкта промисловості, розташованого поза межами поселення, може бути прирівняна до затвердженої в цьому поселенні кадастрової вартості лісових або сільськогосподарських земель. У складі витрат по освоєнню ділянки варто врахувати витрати на створення всієї інженерної й транспортної інфраструктури: підключення до мереж електропостачання, теплопостачання, водопостачання й каналізації, газопостачання, устрій системи утилізації відходів, будівництво під'їзних залізничних колій і автомагістралей. У вартість кожної інженерної системи, що входить в інфраструктуру виробничої зони (промислового вузла, промислової площадки, промислового підприємства), увійде як вартість головних споруджень, так і вартість інженерних мереж, що забезпечують виробничу діяльність промислових підприємств.

Якщо головні спорудження й магістральні мережі обслуговують тільки промислову площадку, на якій перебуває оцінювана ділянка, то вся їхня відбудовна вартість безпосередньо переноситься на вартість освоєння території тільки цієї промислової площадки. Якщо головні спорудження й магістральні мережі обслуговують кілька промислових площадок (підприємств), то вартість освоєння розподіляється між промисловими площадками (підприємствами) пропорційно обсягам послуг, споживаних кожною з них.

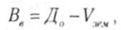

Згідно Методики, підхід, що базується па врахуванні витрат, використовується для оцінки поліпшених земельних ділянок або тих, поліпшення яких лише передбачається. При цьому вартість земельної ділянки визначається як різниця між очікуваним доходом від продажу поліпшеної ділянки (чи капіталізованим чистим операційним або рентним доходом від її використання) та витратами на земельні поліпшення за формулою:

(4.13)

(4.13)

де Вв — вартість земельної ділянки, визначена шляхом урахування витрат на земельні поліпшення;

Дв — очікуваний дохід від продажу поліпшеної земельної ділянки чи капіталізований чистий операційний або рентний дохід від її використання (у гривнях);

Vзем — витрати на земельні поліпшення.

Для визначення поточної вартості майбутніх доходів та витрат, які нерівномірно розподіляються у часі, застосовується дисконтування відповідних грошових потоків.

Як бачимо, це витратний підхід лише відносно витрат на поліпшення, а сама вартість визначається за очікуваним доходом.

Для поліпшеної земельної ділянки вартість землі може бути визначена шляхом встановлення характерного співвідношення між ринковою вартістю землі та земельних поліпшень у районі розташування об'єкта оцінки. То це вже елемент порівняльного підходу. Для оцінки малоосвоєних територій, які підлягають розбиттю на ділянки під забудову з їх наступним продажем, використовується метод витрат на освоєння. Метод ґрунтується на принципі додаткової продуктивності, а алгоритм оцінки засновано на методі дисконтування грошових потоків і відповідає порядку розрахунку чистої приведеної вартості. До потоку витрат відносять витрати на планування, проектування та розмежування ділянок, попереднє впорядкування масиву, витрати на продаж ділянок та прибуток первинного власника. До потоку доходів відносять виторг від продажу ділянок, звільнений від витрат на продаж (в результаті чого отримується чистий операційний доход) та витрат на освоєння. Ставка дисконту формується відповідно до розглянутих вище принципів та методів, а період дисконтування визначається, виходячи з тривалості періоду, протягом якого передбачається продати земельні ділянки. Прогнозоване освоєння має відображати найліпший та найефективніший варіант використання землі [22].

Підкреслимо, що за Методикою не вказано, чи дозволено застосовувати якусь іншу комбінацію з наведених трьох підходів. Розглянуті методи оцінки земельних ділянок мають модифікації, які Методика не забороняє використовувати. У якості інтегрованого методичного підходу до оцінки ділянки, можна вказати метод залишку для землі, який ґрунтується на капіталізації чистого операційного доходу від використання земельної ділянки.

Метод залишку для землі на практиці використовується для оцінювання вартості цілісних об'єктів нерухомості (земельної ділянки із забудовою) у тих випадках, коли відома вартість будівель та споруд й вимоги до їх прибутковості та прибутковості землі. Найчастіше даний метод використовується при проектуванні або для оцінки порівняно нової забудови, коли з найбільшою точністю можна визначити вплив факторів, що мають значення для оцінки з урахуванням виду використання об'єктів [104]:

— локальні фактори, пов'язані з ціною будівництва залежно від фізико-географічних і інженерно-геологічних характеристик території, таких як кліматичні умови, ухили рельєфу, несуча здатність та категорія фунтів при їх розробці, рівень ґрунтових вод, карстові явища, наявність прироблених територій, ін.;

— екологічні фактори, пов'язані зі збитками власника залежно від санкцій діючого законодавства за забруднення навколишнього середовища, шуму, магнітних випромінювань, ін. Ці збитки враховуються безпосередньо у вартісній формі й зіставляються з вартістю природоохоронних заходів;

— фактори витрат на відчуження з-під існуючого використання, такі як оцінка витрат на переміщення об'єктів низької ефективності використання, що не потребують додаткових поліпшень, на більш дешеві землі;

— комунікаційні фактори, що обумовлюють рівень втрат часу та ресурсів на перевезення сировини та готової продукції, а також витрат на централізовану доставку робітників з віддалених житлових масивів. Це вимагає моделювання транспортних потоків та вирішення транспортного завдання мінімізації транспортних витрат;

— інфраструктурі фактори, які потребують проблемно-орієнтованого обліку усіх корисних та шкідливих для об'єкта оцінки проявів впливу інфраструктури на прибутковість використання й тим самим на поточну вартість ділянки;

— фактори престижності районів міста з огляду на представницьке функціонування системи керування об'єктом.

Для застосування методу залишку мають бути відомі [ 105J:

— вартість будівель і споруд, яка може бути встановлена витратним, порівняльним, або результатним методом;

— чистий операційний доход, отриманий від використання землі, будівель і споруд як цілісного Комплексу за умовами найкращого використання;

— коефіцієнти капіталізації для землі, будівель і споруд за будь-яким методом, відповідно до методів, якими встановлювалася їх вартість.

Розрахунки цим методом виконуються в декілька етапів:

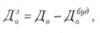

1. Визначається чистий операційний доход, що згідно принципу найкращого використання повинен втримуватись від експлуатації будівель і споруд, як добуток їхньої вартості та коефіцієнта капіталізації для будівель і споруд:

4.14

4.14

де Вбуд— поточна вартість будівель і споруд;

— чистий операційний доход, що приходиться на будівлі і споруди, як частина загального чистого операційного доходу від майнового комплексу;

— чистий операційний доход, що приходиться на будівлі і споруди, як частина загального чистого операційного доходу від майнового комплексу;

– коефіцієнт капіталізації для будівель і споруд.

– коефіцієнт капіталізації для будівель і споруд.

Коефіцієнт капіталізації для будівель і споруд може бути отриманий як внесок на амортизацію грошової одиниці:

(4.15)

(4.15)

Де kпов – коефіцієнт повернення (відшкодування) капіталу;

Kкап.зем. – коефіцієнт капіталізації для землі.

Капіталізація в цьому випадку здійснюється тільки за ставкою доходу на інвестиції без урахування відшкодування капіталу, тому що умовно вважається, що земля не зношується, хоча існують випадки, у яких це не відповідає дійсності.

2. Визначається залишок чистого операційного доходу, що приходиться на земельну ділянку:

(4.16)

(4.16)

де  — чистий операційний доход, що приходиться на земельну ділянку;

— чистий операційний доход, що приходиться на земельну ділянку;

— загальний чистий операційний доход.

— загальний чистий операційний доход.

3. Розраховується залишкова вартість землі шляхом капіталізації залишкового Чистого операційного доходу від використання землі:

(4.17)

(4.17)

Техніка залишку для землі може бути використана при визначенні варіанта найкращого та найбільш ефективного використання.

Проведений аналіз надає підстави зробити висновок, що за складними алгоритмами оцінки вартості об'єктів втрачається основна умова достовірності таких розрахунків — рівновигідність угоди для покупця та продавця. Тобто після продажу обидві сторони повинні одержати еквівалентні величини: з одного боку — матеріальний об'єкт та його властивість приносити прибутки, з іншого — вільний капітал, що достатній для придбання аналогічного об'єкту з такою самою властивістю. Саме цей принцип забезпечує достовірність оцінки в ринкових умовах! Якщо при цьому врахувати умови угоди (терміновість, складний фінансовий стан продавця, наявність або відсутність конкуренції щодо купівлі об'єкту, відомі тенденції змін законодавства та умов господарювання), точка рівноваги може здвигатися на користь продавця або покупця, але умова рівновигідності при цьому зберігається. Так, наприклад, терміновість продажу вплине на вартість об'єкту на користь покупця, але продавець може втратити більше, якщо не піде на цю угоду.

Найкраще виконання цього принципу може забезпечити оцінка об'єкту із застосуванням показників визначення потенціалу (у тому числі потенціалу розвитку), але такі алгоритми потребують на цей час подальшого обґрунтування та апробації в практичній оціночній діяльності.

Метод дисконтування грошових потоків

Порівняльний підхід

Методи ринкових мультиплікаторів

Витратний підхід

Метод кошторисного розрахунку

Питання до самоконтролю

РОЗДІЛ 5. ОЦІНКА ВАРТОСТІ МАШИН І ОБЛАДНАННЯ

5.1. Оцінка вартості машин і обладнання

Класифікація видів рухомого майна